Der anhaltende Konflikt mit Iran sendet Schockwellen durch die globalen Düngemittelmärkte. Besonders Stickstoffdünger sind von Lieferstörungen aus dem Nahen Osten betroffen, wo die wichtigsten Exporteure ihren Sitz haben. Da andere Produzenten strukturell kaum in der Lage sind, die Lücke zu füllen, zeichnet sich eine anhaltende Versorgungsknappheit ab – mit spürbaren Folgen für die landwirtschaftliche Produktion in Südasien und Europa.

Das Research von Alpine Macro ordnet die aktuelle Entwicklung in den Kontext geopolitischer Risiken für Rohstoffmärkte ein. Während der Fokus der Marktteilnehmer zunächst auf den Energiemärkten lag, wird zunehmend deutlich, dass die Auswirkungen auf den globalen Düngemittelhandel mindestens ebenso gravierend sein könnten. Die Straße von Hormuz ist nicht nur eine kritische Route für Erdöl und Erdgas, sondern auch für Düngemittel und deren Vorprodukte.

Naher Osten als zentraler Knotenpunkt

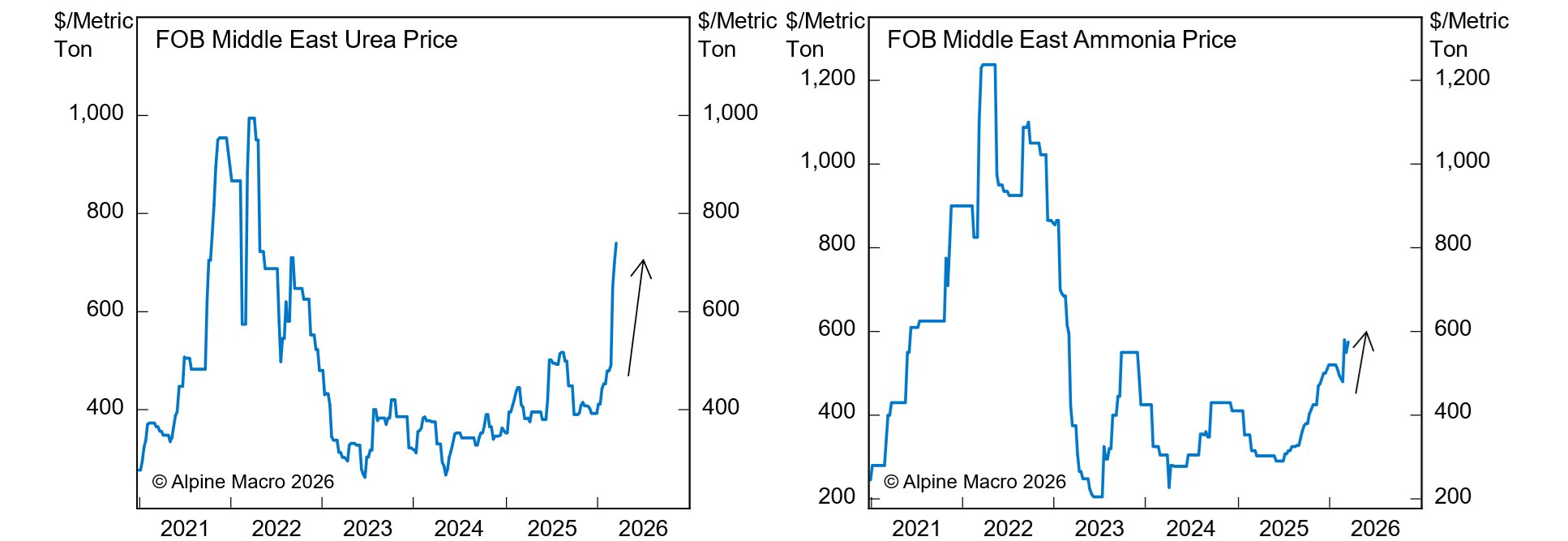

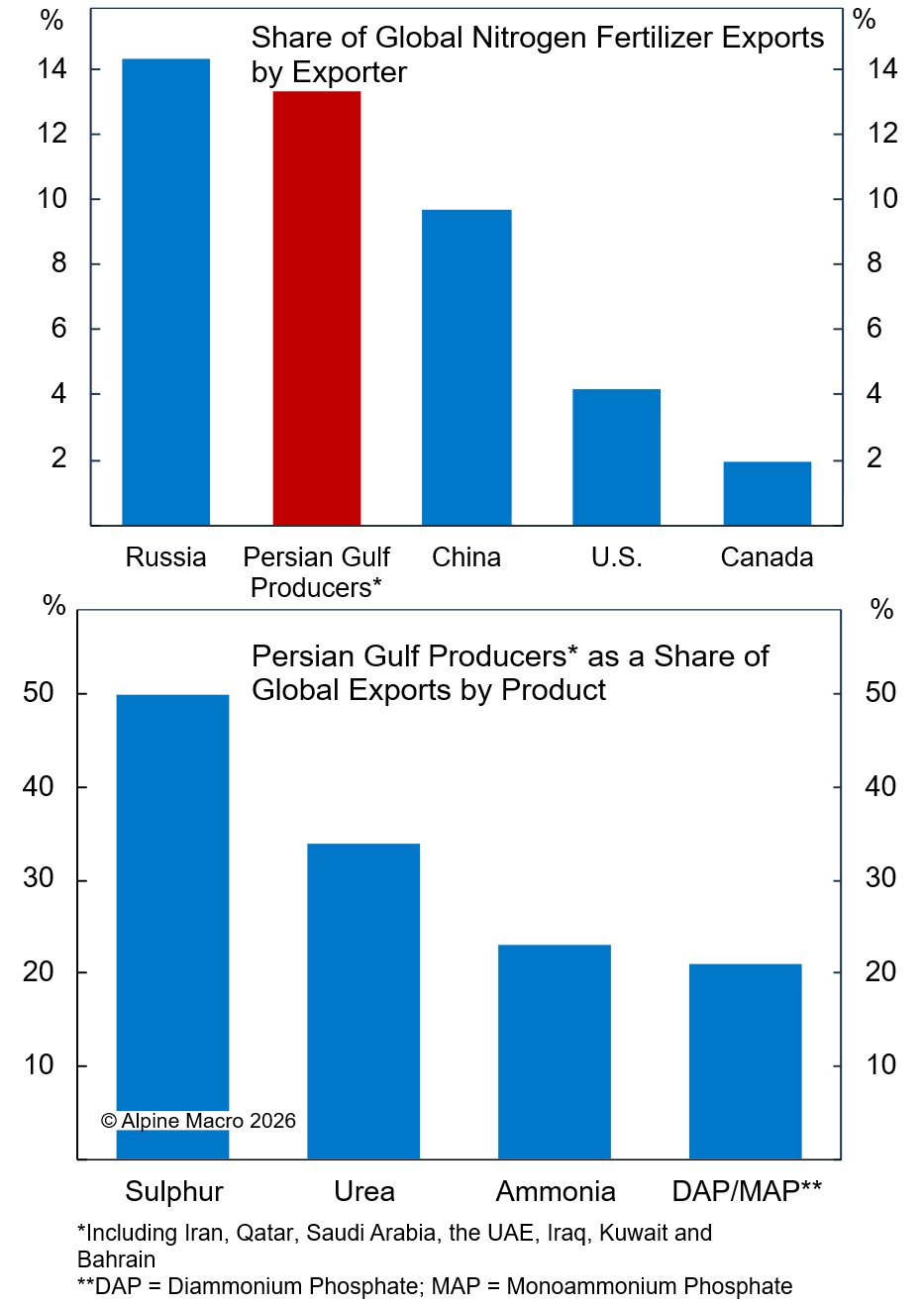

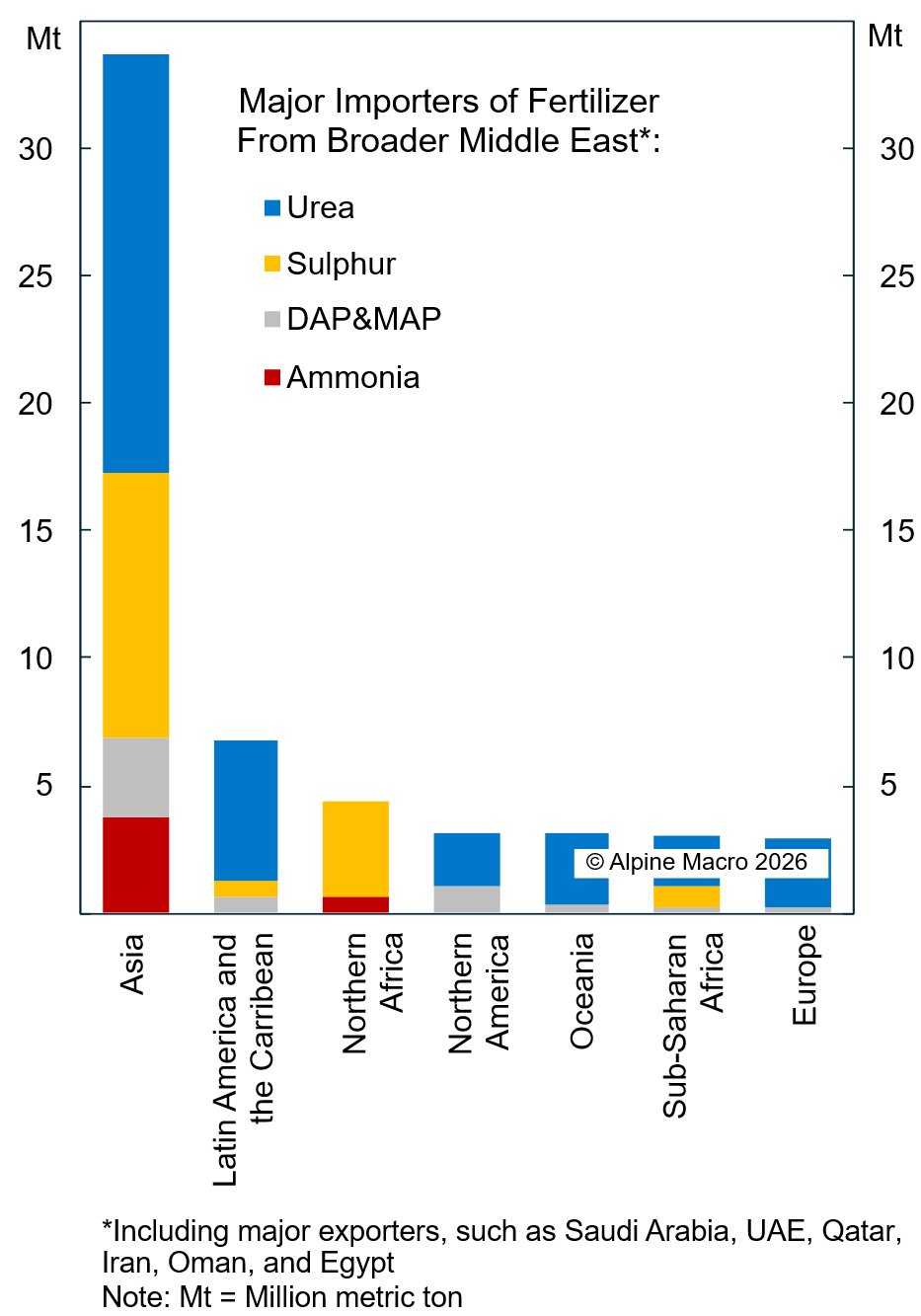

Der Nahe Osten nimmt eine beherrschende Stellung im globalen Stickstoffdüngerhandel ein. Die Region verfügt über reichliche und kostengünstige Erdgasvorkommen, den wichtigsten Rohstoff für die Stickstoffdüngerproduktion, und hat daraus einen strukturellen Wettbewerbsvorteil aufgebaut. Die großen Produzenten am Persischen Golf decken etwa ein Drittel der weltweiten Harnstoff-Exporte und rund ein Viertel der Ammoniak-Exporte ab.

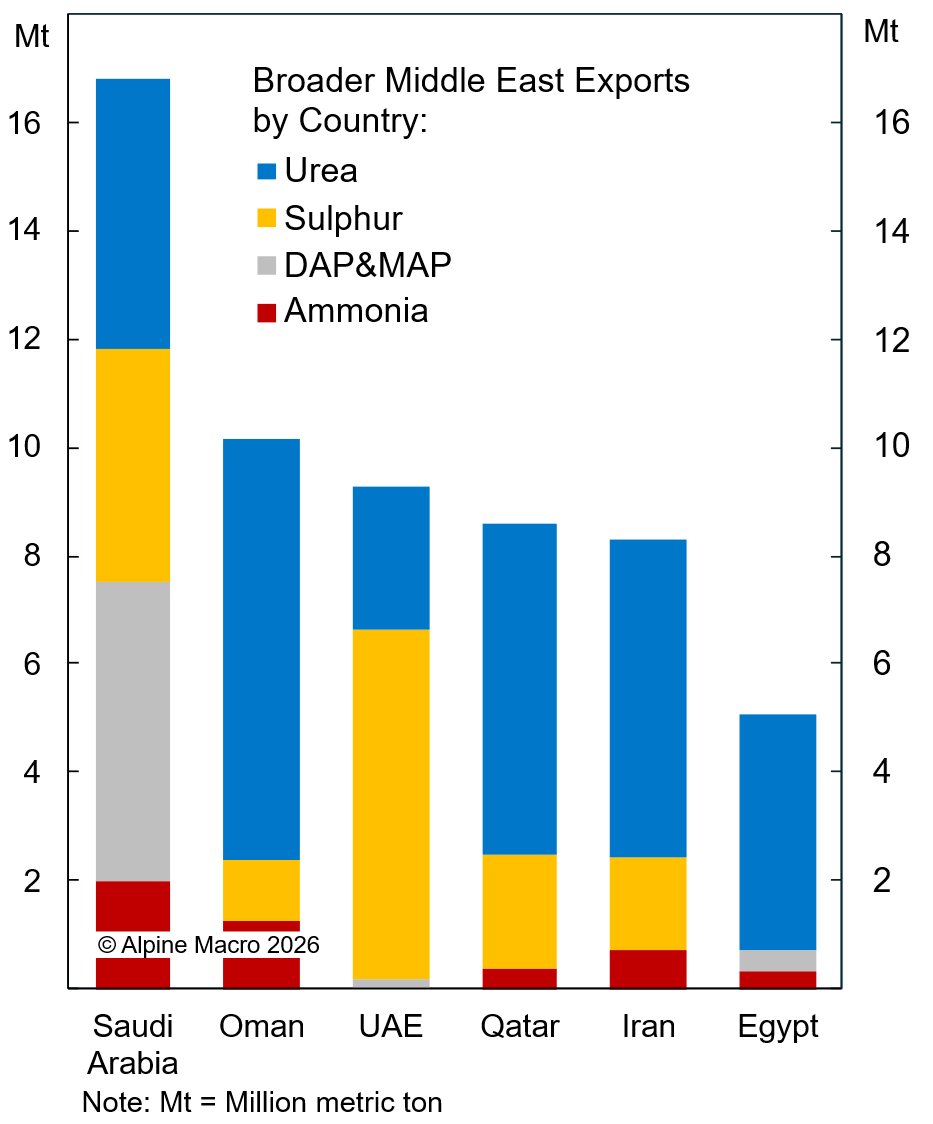

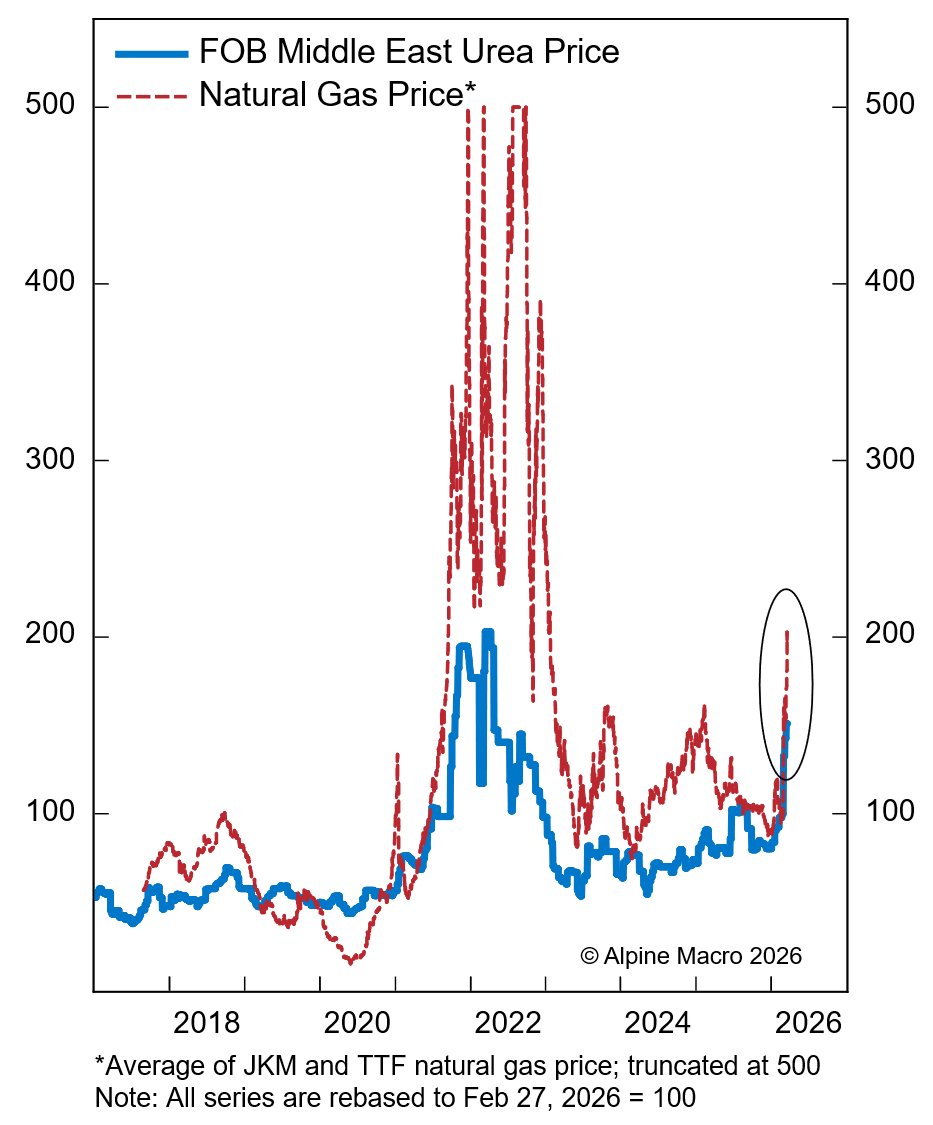

Die regionalen Auswirkungen des Konflikts sind bereits spürbar. Katar hat die Produktion von Flüssigerdgas nach Angriffen auf seine Energieinfrastruktur eingestellt, was die nachgelagerte Düngemittelproduktion beeinträchtigt. Mit jährlichen Harnstoff-Exporten von fünf bis sechs Millionen Tonnen entfällt auf Katar allein etwa ein Zehntel des globalen Seehandels. Iran wiederum verzeichnet schwere Produktionsstörungen bei Harnstoff und Ammoniak. Seit Beginn des Konflikts sind die Preise für Harnstoff und Ammoniak um rund 50 beziehungsweise 20 Prozent gestiegen.

Andere Exporteure können Lücke nicht schließen

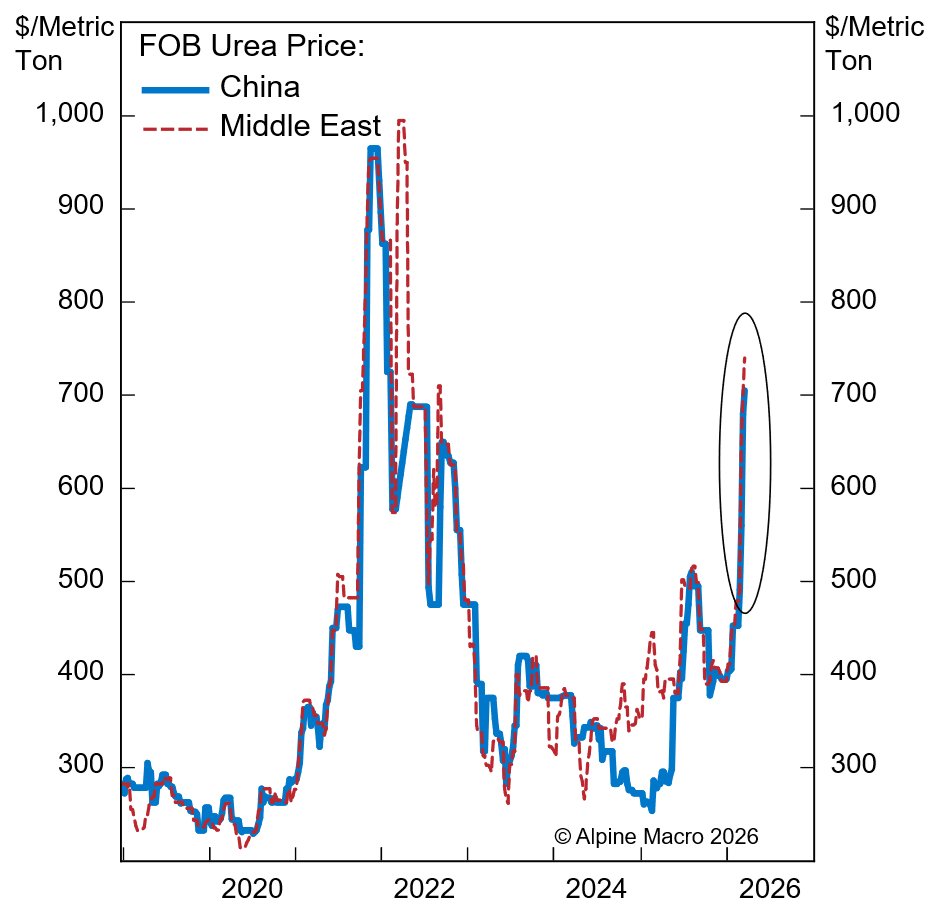

Die Hoffnung, dass andere große Exporteure die Versorgungslücken aus dem Nahen Osten kompensieren könnten, erweist sich als trügerisch. China, traditionell ein wichtiger Akteur auf dem Düngemittelmarkt, hat seine Exportkontrollen sogar noch verschärft. Die Behörden haben Exporteure angewiesen, Ausfuhren von Stickstoff-Kalium-Düngemittelmischungen einzustellen, und bestehende Beschränkungen für Harnstoff wurden bekräftigt. Selbst mit diesen Kontrollen sind die chinesischen Spot-Preise für Harnstoff seit Konfliktbeginn um etwa 40 Prozent gestiegen – ein Zeichen dafür, dass nationale Maßnahmen nicht vollständig gegen globale Schocks abschirmen können.

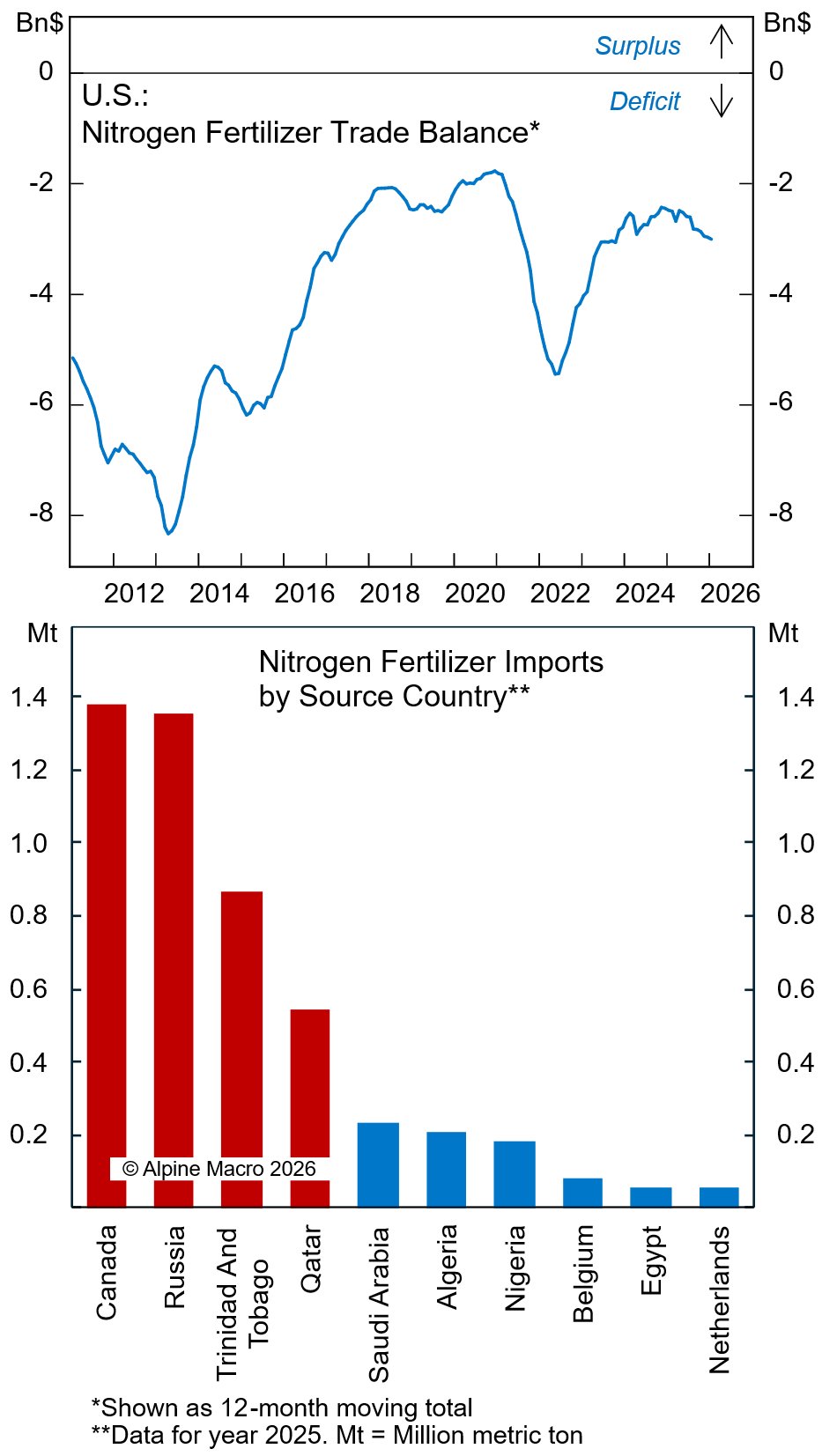

Russland, ein weiterer bedeutender Exporteur, ist durch begrenzte Produktionskapazitäten und eigene Exportbeschränkungen gehemmt. Kanadas Anlagen laufen bereits mit hohen Auslastungsgraden, und eine Erweiterung würde mehrjährige Investitionen erfordern. Die USA sind trotz eigener Produktion Nettoimporteur von Stickstoffdüngern und beziehen wesentliche Mengen aus Katar – genau jenem Lieferanten, der nun von Produktionsunterbrechungen betroffen ist.

Hinzu kommt ein ökonomischer Hemmschuh: Erdgas macht 60 bis 70 Prozent der Produktionskosten für Stickstoffdünger aus. Die jüngsten Preisspitzen bei Erdgas machen kurzfristige Produktionssteigerungen weitgehend unwirtschaftlich.

Regionale Verwundbarkeit unterschiedlich ausgeprägt

Die Exposition gegenüber den Lieferstörungen variiert regional stark. Südasien und Südostasien sitzen im Epizentrum der Krise. Indien, obwohl weltweit drittgrößter Düngemittelproduzent, weist eine strukturelle Versorgungslücke auf und ist in hohem Maße auf Importe aus dem Nahen Osten angewiesen. Auch Thailand und andere große Agrarökonomien der Region sind stark importabhängig.

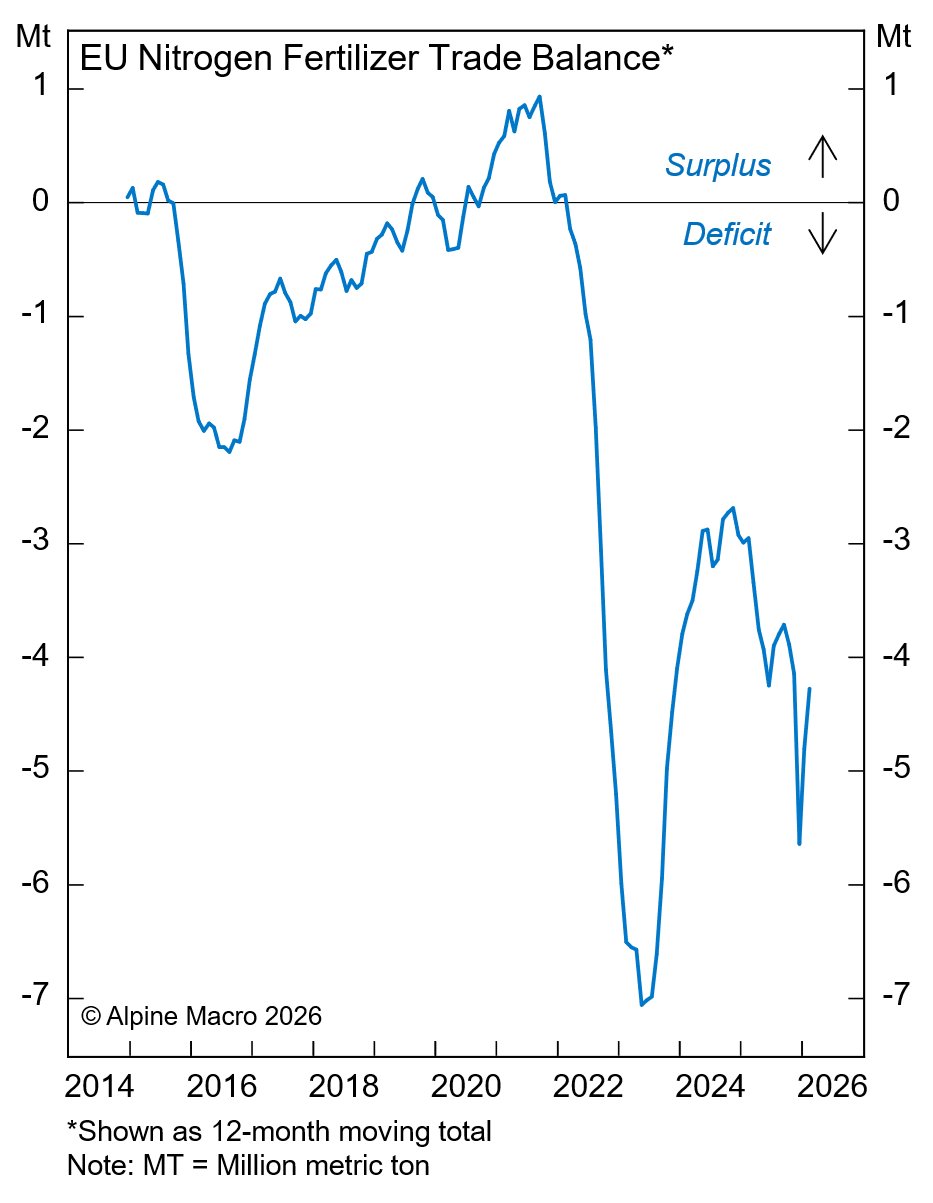

Brasilien, als einer der weltweit größten Agrarexporteure, deckt rund 85 Prozent seines Düngemittelbedarfs durch Importe. Anhaltende Lieferstörungen könnten die Produktionskosten für Sojabohnen und Mais spürbar erhöhen. Europa wiederum hat seit 2022 seine Importabhängigkeit bei Stickstoffdüngern deutlich erhöht. Zwar haben Vorbestellungen im Hinblick auf den CO2-Grenzausgleichsmechanismus kurzfristig Puffer geschaffen, doch dürften diese nicht ausreichen, um anhaltende Preissteigerungen abzufedern. Die europäische Düngemittelindustrie ist zudem stark von Energiekosten abhängig – die jüngsten Preisspitzen bei Erdgas zwingen bereits zu Produktionskürzungen.

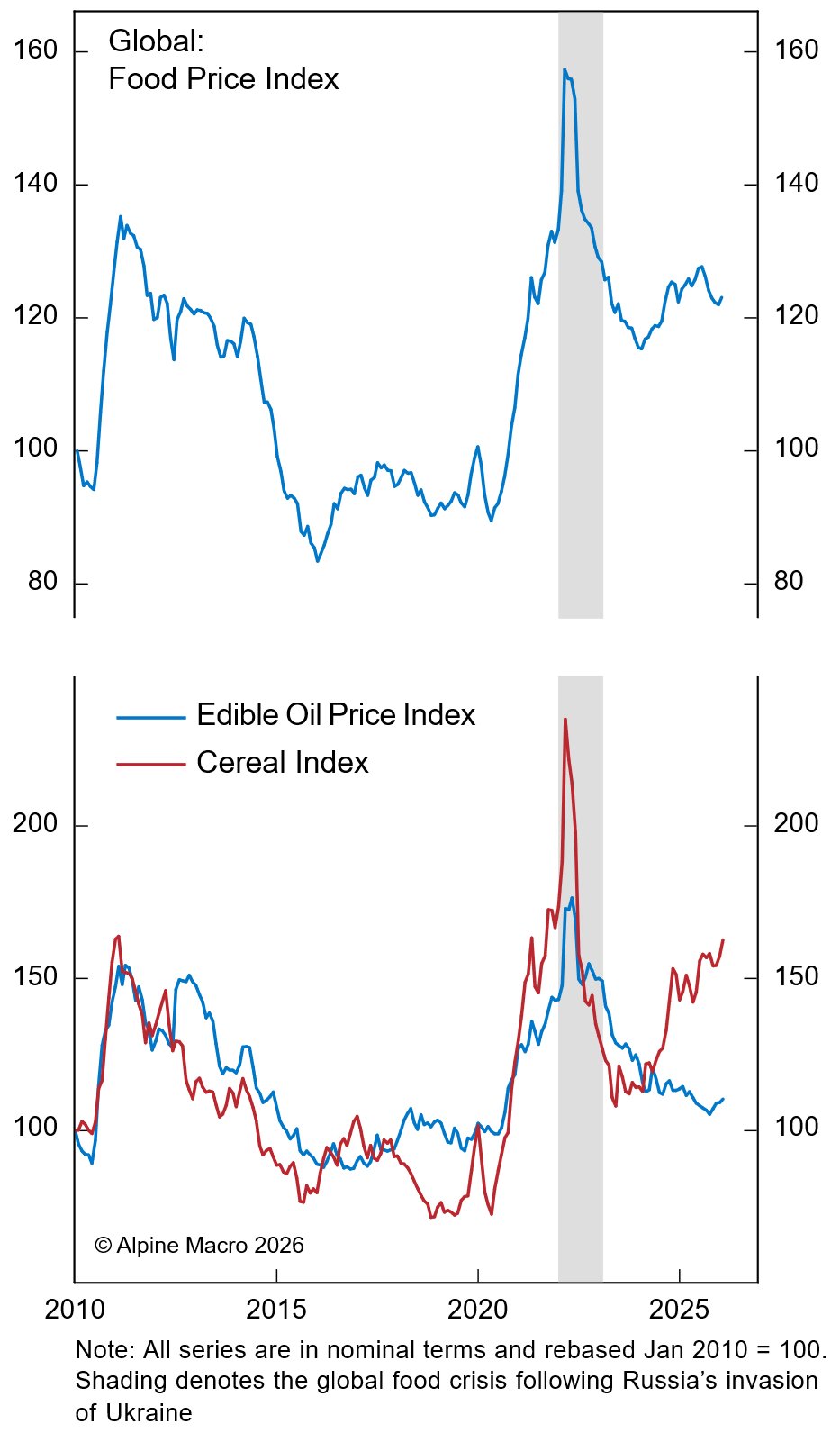

Anders als 2022: Verzögerte und weniger akute Inflationswirkung

Vergleiche mit dem Schock nach Russlands Invasion der Ukraine im Jahr 2022 greifen nach Einschätzung von Alpine Macro zu kurz. Die damalige Krise traf mehrere Säulen des globalen Ernährungssystems gleichzeitig: Düngemittelexporte, Energieversorgung und landwirtschaftliche Produktion wurden in einem Augenblick gestört. Russland und die Ukraine deckten zusammen etwa 25 bis 30 Prozent der globalen Weizenexporte ab; die Getreideexporte aus der Ukraine brachen in den ersten Monaten nach Kriegsbeginn um über 90 Prozent ein.

Der aktuelle Konflikt ist primär ein Düngemittel- und Energieschock. Er verdrängt keine großen Agrarproduktionsregionen vom Weltmarkt, die globale Ernte bleibt intakt. Auswirkungen auf Erträge werden sich eher mit Verzögerung über eine bis zwei Anbausaisons zeigen als durch sofortige Spot-Markt-Störungen. Für den Inflationsausblick ist diese Unterscheidung entscheidend: Anders als 2022, als die Nahrungsmittelinflation unmittelbar auf Versorgungsausfälle reagierte, wird die heutige Transmission verzögert erfolgen.

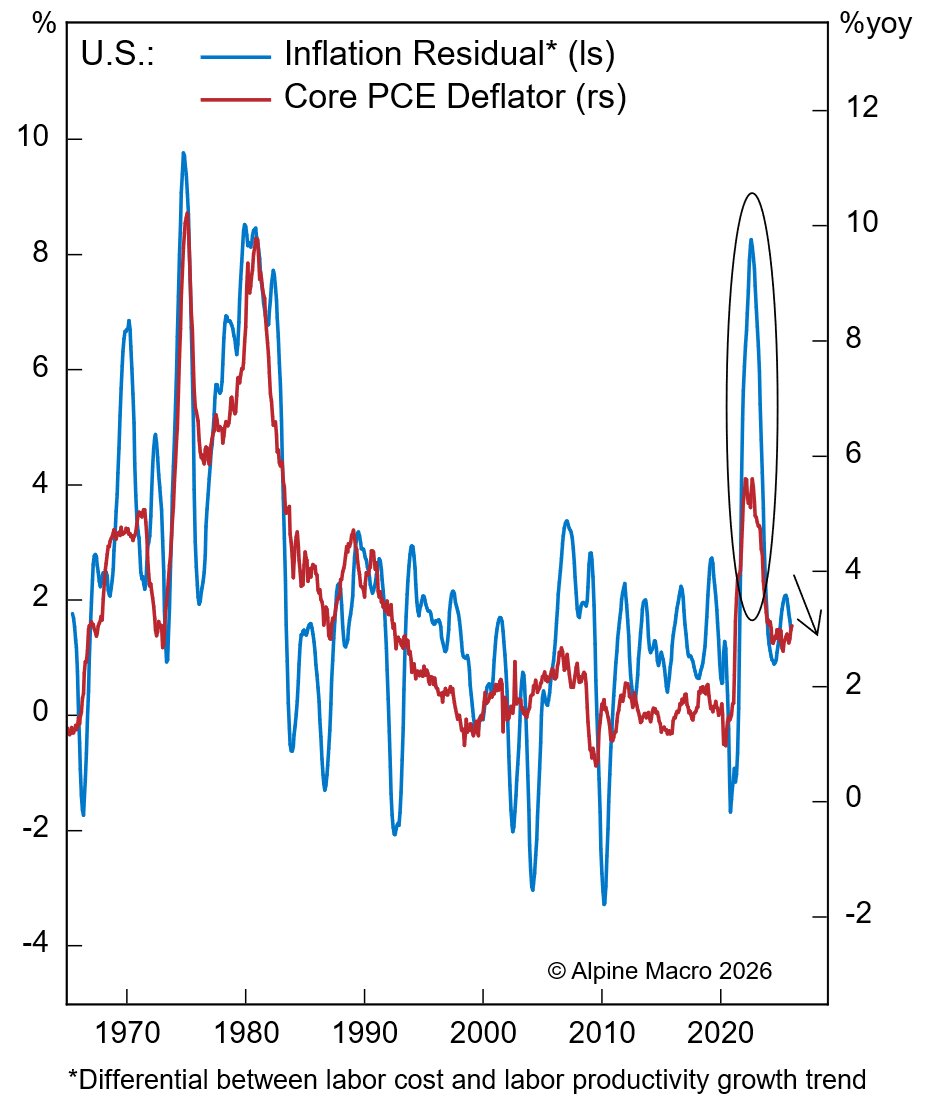

Das makroökonomische Umfeld unterscheidet sich ebenfalls. 2022 war die Lohnwachstumsrate in den USA erhöht, während die Produktivität deutlich gesunken war – eine Konstellation, die überschüssige Nachfrage und Inflationsdruck begünstigte. Heute dominiert ein angebotsgetriebener Schock bei robuster Produktivitätsentwicklung und einem sich abkühlenden Arbeitsmarkt mit moderaterem Lohnwachstum. Steigende Energiekosten könnten die Kopfzeileninflation treiben, Spillover in die Kerninflation gelten jedoch als unwahrscheinlich.

Implikationen für Investoren

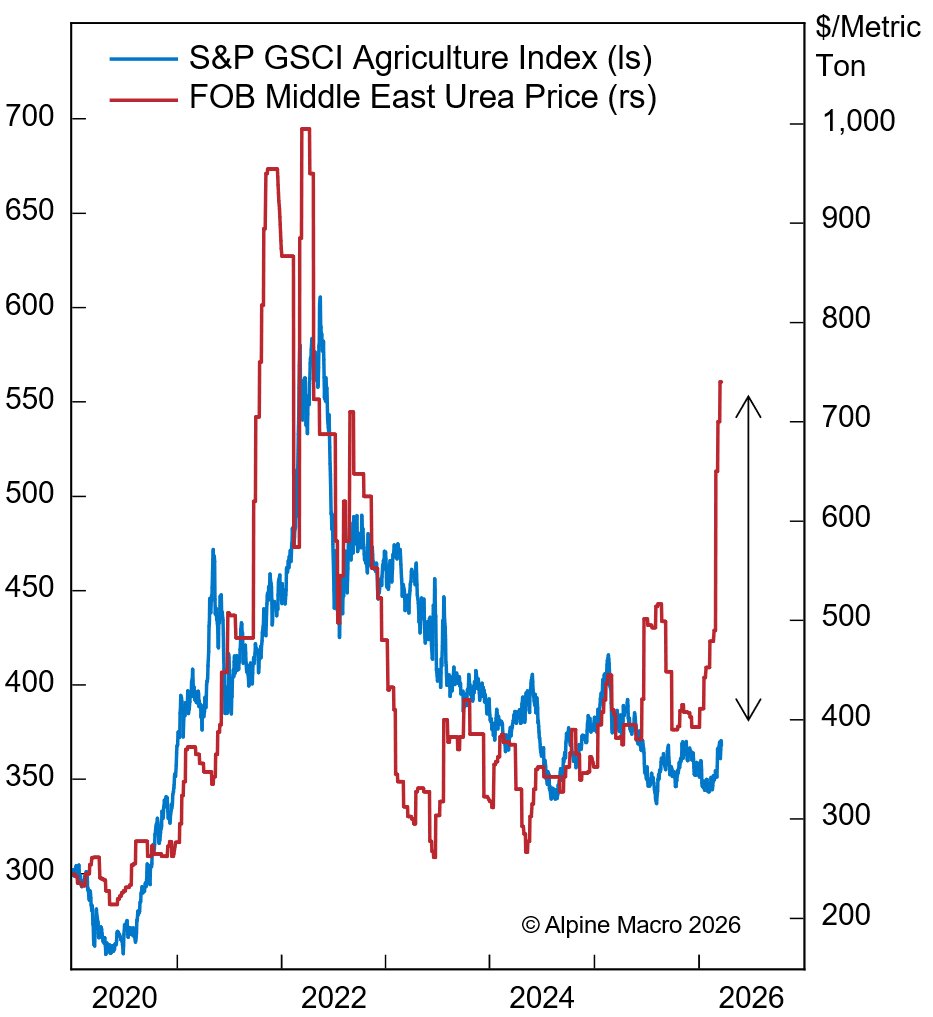

Für die Märkte zeichnet sich eine zunehmende Divergenz zwischen Düngemittel- und Agrarrohstoffpreisen ab. Während Düngemittelmärkte konkreten Versorgungsschocks ausgesetzt sind und voraussichtlich einen anhaltenden Aufschlag tragen werden, erscheinen die aktuellen Preisgewinne bei Agrarrohstoffen fragil. Es gibt keine nennenswerten Versorgungsstörungen bei wichtigen Agrargütern, und reichliche globale Vorräte begrenzen das Potenzial für nachhaltige Preisaufwärtsbewegungen. Alpine Macro erwartet, dass sich die Schere zwischen Düngemittel- und Agrarrohstoffpreisen in den nächsten drei bis sechs Monaten weiter öffnen wird.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.