Chinas Wirtschaft hat zum Jahresbeginn 2026 überraschend an Dynamik gewonnen. Nach den Daten von Alpine Macro deutet sich eine breitbasierende Erholung an, getrieben von robusten Exporten und staatlich gelenkten Investitionen. Erste Anzeichen für ein Ende des mehrjährigen Deflationszyklus könnten den Weg für eine nachhaltige Belebung der Binnennachfrage ebnen.

Wachstumsimpulse aus Exporten und Staatsinvestitionen

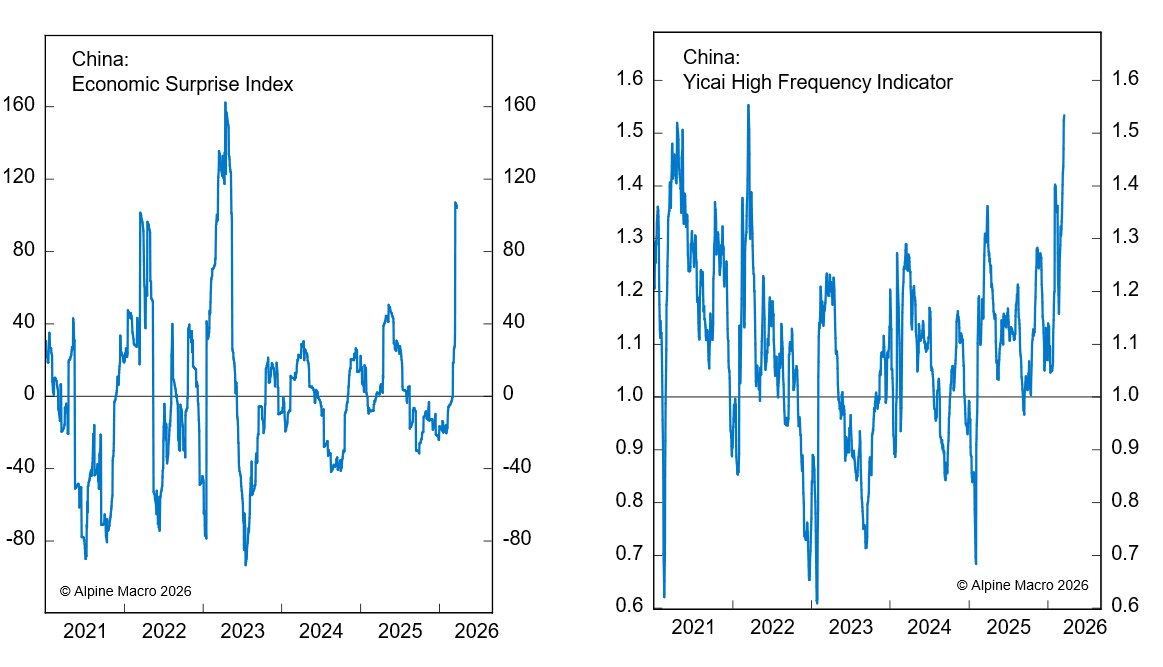

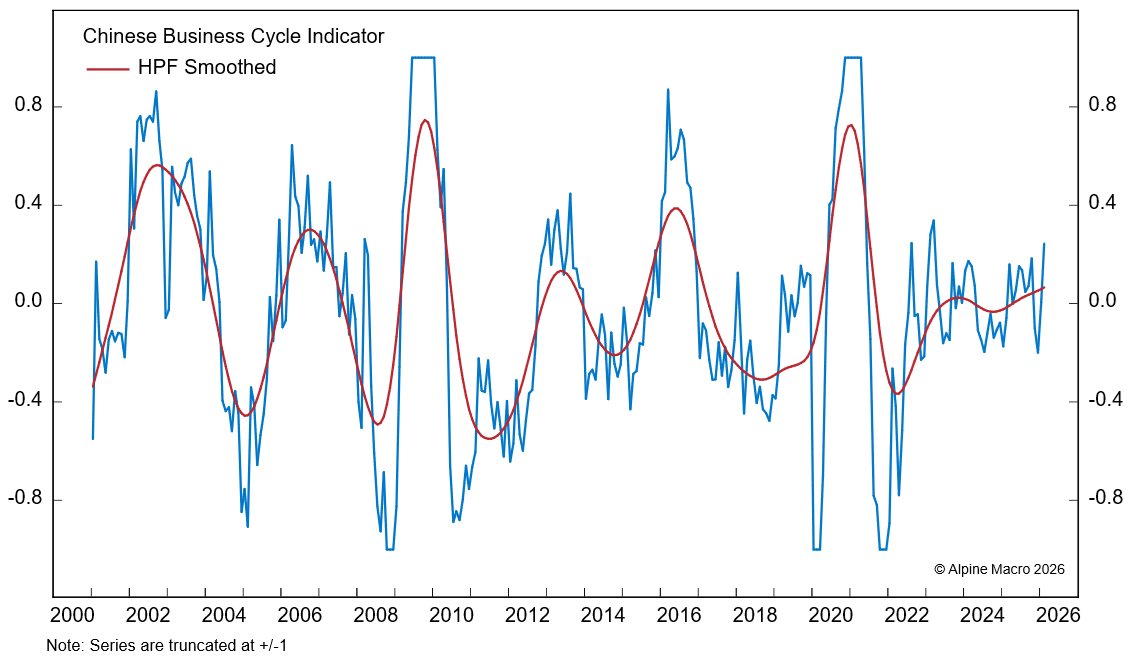

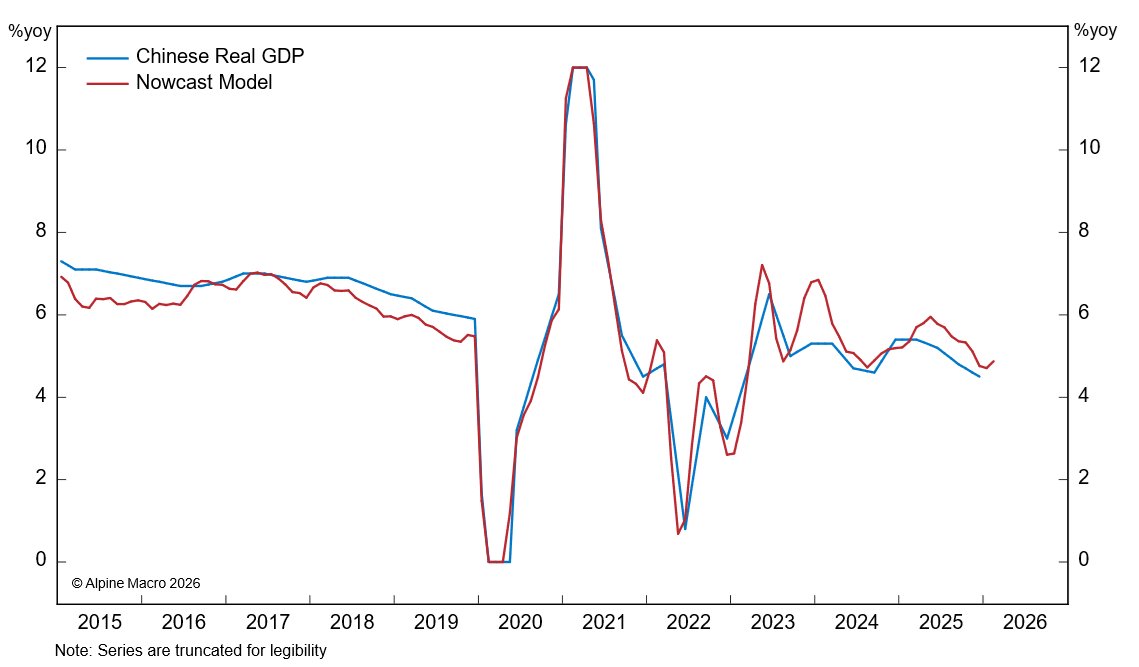

Die chinesische Wirtschaft zeigt zu Beginn des Jahres 2026 eine spürbare Beschleunigung. Alpine Macro verweist auf Wachstumsindikatoren, die mehrheitlich positiv überrascht haben. Das Business Cycle Indicator hat sich nach einer Verschlechterung im vierten Quartal 2025 wieder erholt, während der Economic Diffusion Index – der den Anteil der sich verbessernden Wirtschaftsvariablen misst – ebenfalls angezogen hat.

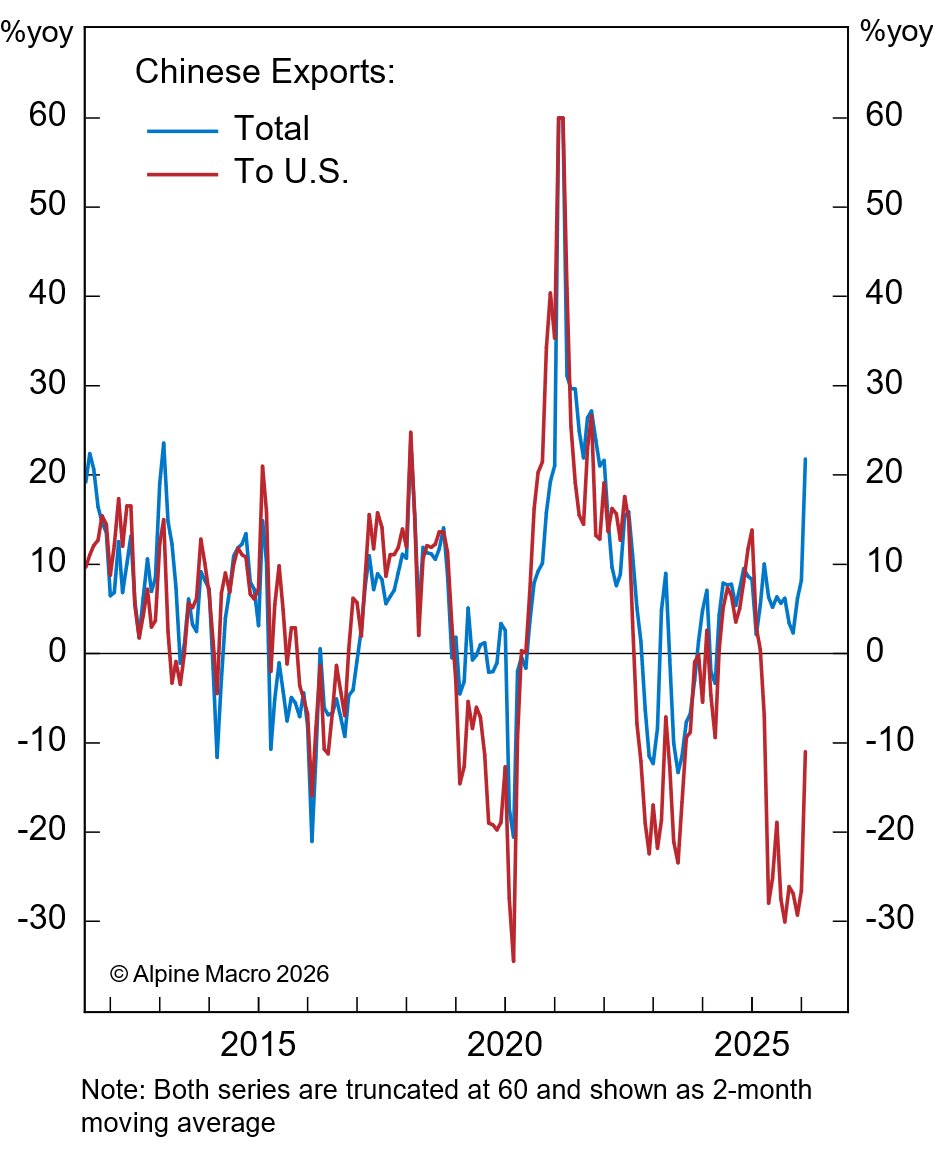

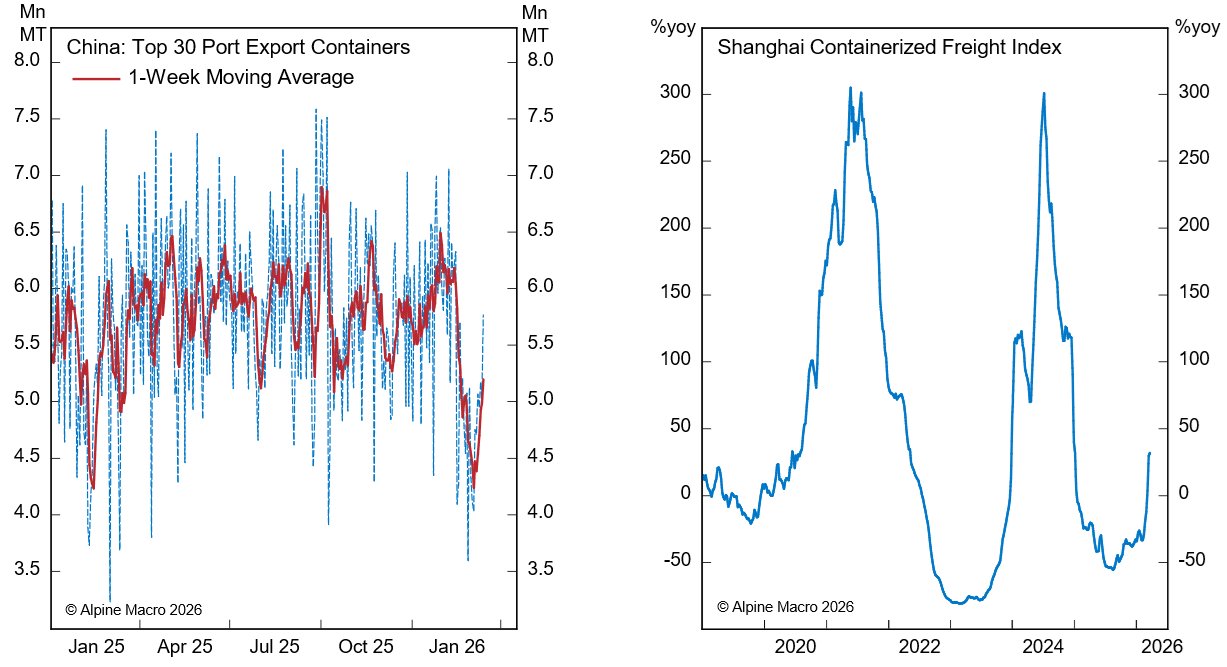

Besonders auffällig ist die Stärke des Außenhandels. Die Exporte legten in den ersten beiden Monaten des Jahres um 21,8 Prozent im Vorjahresvergleich zu – ein deutlicher Anstieg gegenüber den Vormonaten. Die Erholung ist dabei breit gefächert über Chinas wichtigste Handelspartner. Zwar sinken die Lieferungen in die USA weiterhin im Jahresvergleich, doch verweist Alpine Macro auf einen ungünstigen Basiseffekt: Exporteure hatten Anfang 2025 ihre Lieferungen vorgezogen, um möglichen Zöllen unter Präsident Trumps zweiter Amtszeit zuvorzukommen. Der Rückgang hat sich jedoch deutlich verengt.

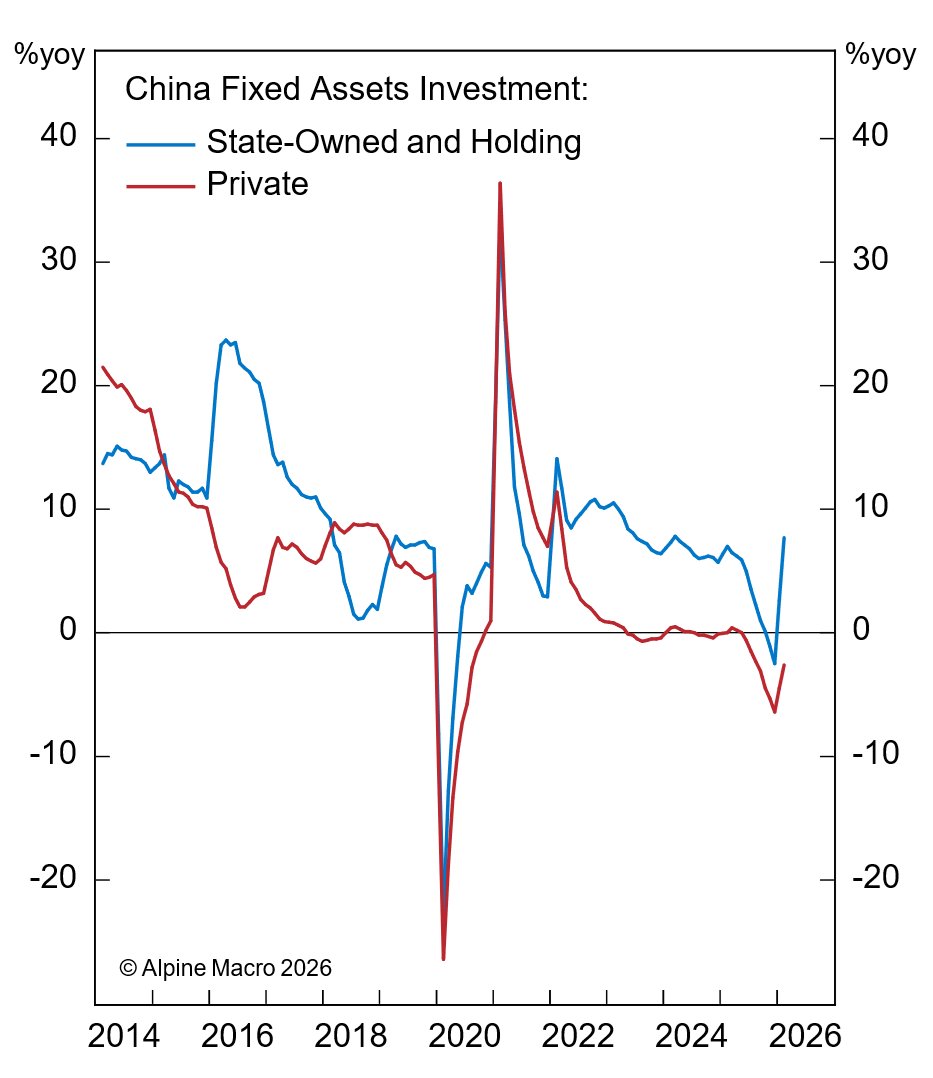

Auch die Bruttoanlageinvestitionen haben sich erholt. Nach einem Rückgang von 3,8 Prozent im Jahr 2025 verzeichneten sie in den ersten beiden Monaten einen Anstieg von 1,8 Prozent im Jahresvergleich. Der Motor ist dabei der Staatssektor, insbesondere in infrastrukturnahen Bereichen wie Verkehr, Energieerzeugung und öffentliche Versorgung. Die Privatinvestitionen schrumpfen zwar weiterhin, aber in verlangsamtem Tempo.

Immobilienmarkt nähert sich möglicherweise dem Tiefpunkt

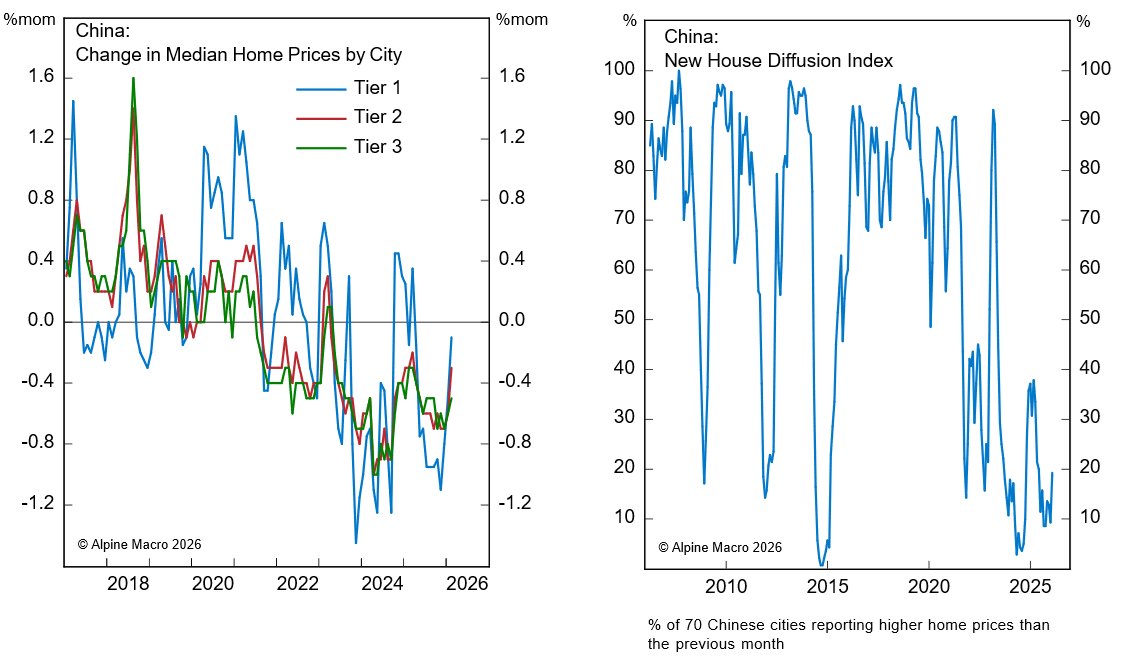

Der chinesische Immobilienmarkt, seit Jahren eine der größten Belastungen für die Volkswirtschaft, zeigt erste Stabilisierungsanzeichen. Zwar liegen die meisten nationalen Indikatoren – Verkäufe, Bauaktivität und Investitionen – noch im negativen Bereich, doch die Rückgänge haben sich spürbar verlangsamt. In einigen Großstädten haben sich die Immobilienpreise stabilisiert.

Die Regierung hat sowohl auf zentraler als auch auf lokaler Ebene die Wohnungsmarktpolitik gelockert. Die Transaktionssteuern für Immobilien, die innerhalb von zwei Jahren nach dem Kauf verkauft werden, wurden gesenkt. Städte der ersten Reihe wie Peking und Shanghai haben Kaufbeschränkungen für Nichtansässige weiter relaxiert, während kleinere Städte gezielte Hypothekenzuschüsse anbieten.

Alpine Macro sieht hohe Wahrscheinlichkeit, dass der mehrjährige Abschwung am Immobilienmarkt seinem Ende entgegengeht. Dies würde eine erhebliche Belastung für die chinesische Wirtschaft beseitigen. Kritisch bleibt jedoch zu beobachten, ob es sich um eine nachhaltige Erholung der Nachfrage handelt oder lediglich um einen temporären, politikgetriebenen Effekt in wenigen Städten.

Erste Inflationsimpulse als Wendepunkt

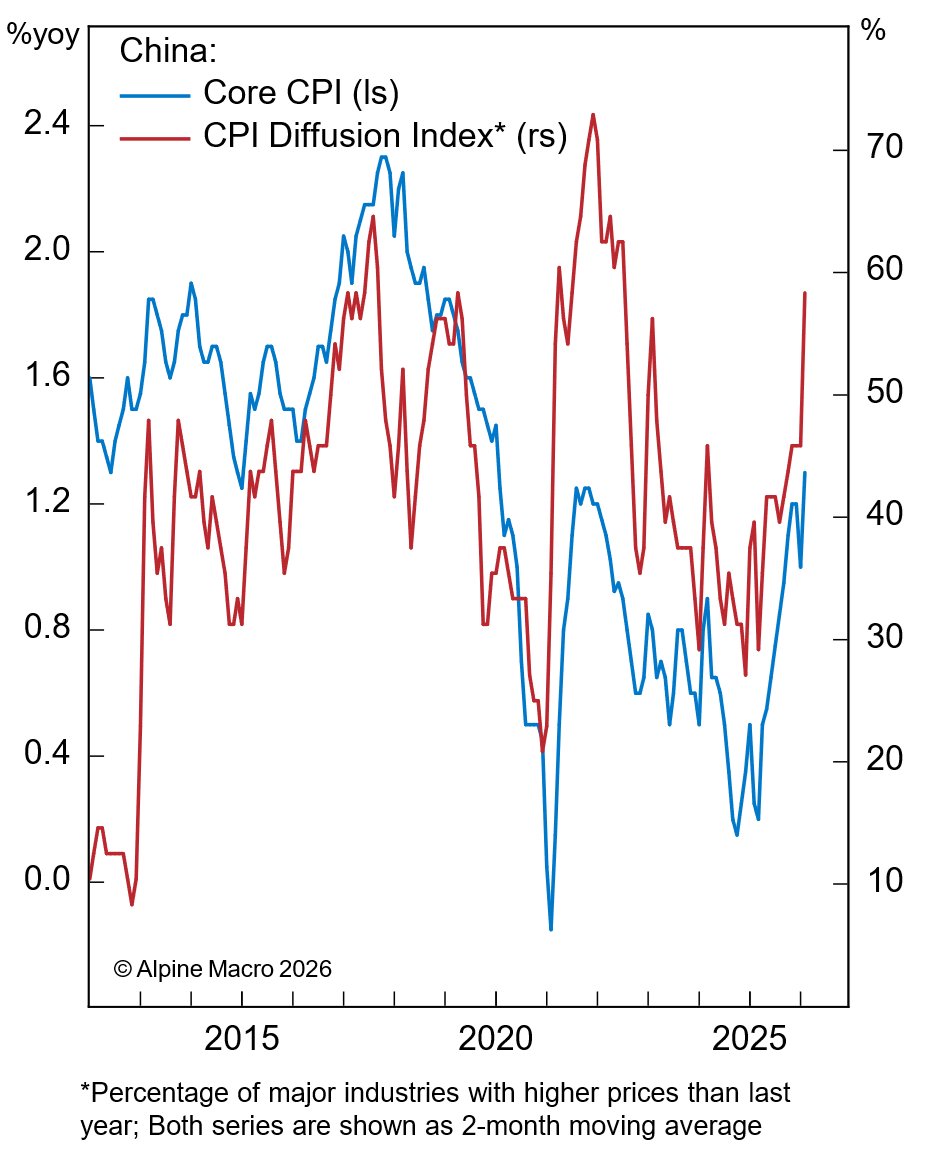

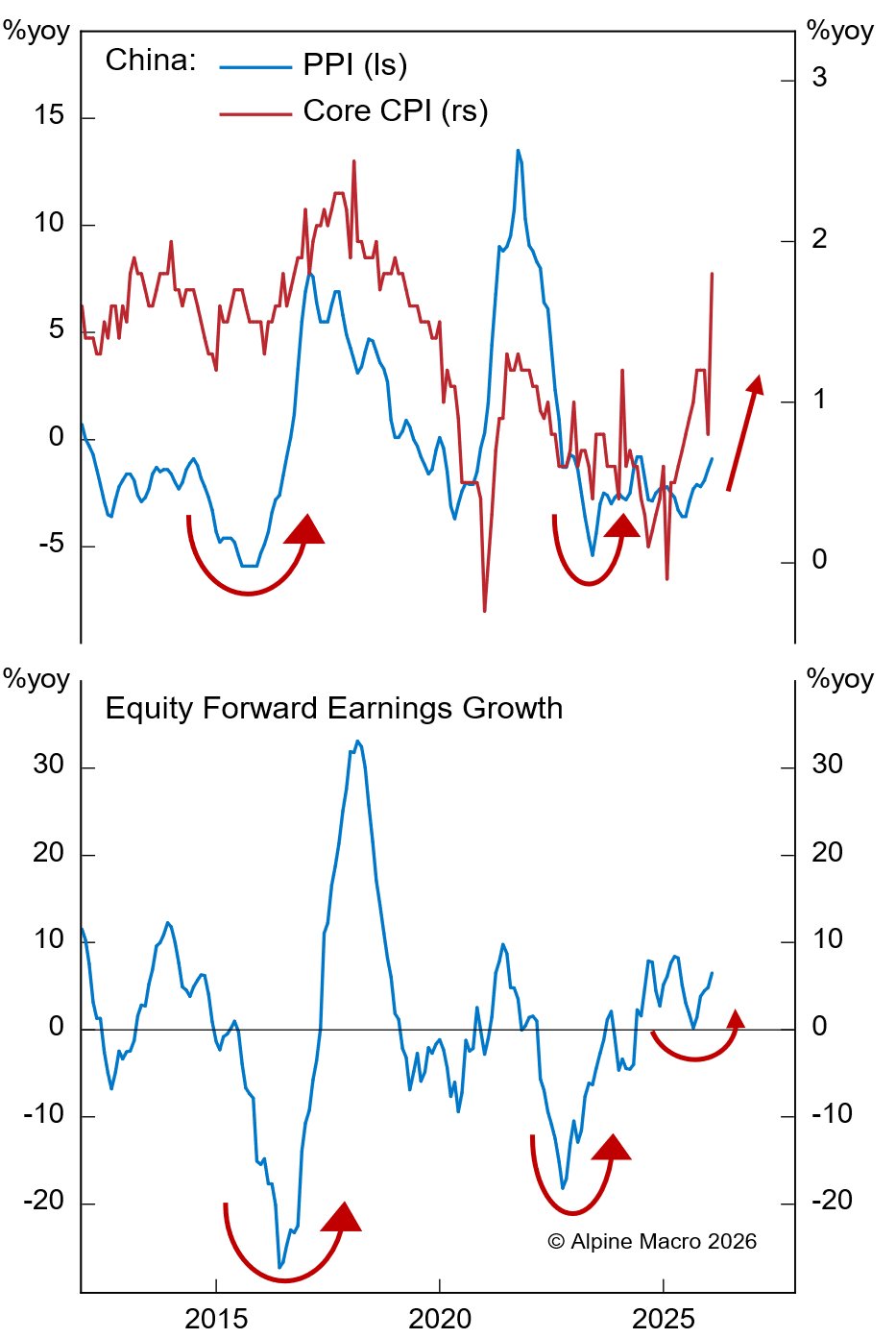

Ein zentraler Aspekt der Analyse betrifft die Preisentwicklung. Sowohl die Kopf- als auch die Kerninflation haben in den letzten Monaten spürbar angezogen. Der CPI Diffusion Index zeigt, dass mittlerweile eine Mehrheit der Positionen im Verbraucherkorb Preiserhöhungen aufweist. Die Erzeugerpreise sinken zwar noch im Jahresvergleich, doch das Tempo hat sich verlangsamt.

Der Zusammenhang zwischen chinesischen Erzeugerpreisen und globalen Rohstoffpreisen ist eng. Der jüngste Anstieg der Energiekosten wird die Erzeugerpreise voraussichtlich kurzfristig wieder in positives Territorium bringen. Pekings Kampagne gegen exzessiven Preiswettbewerb – die sogenannte Anti-Involutions-Politik – könnte dazu beigetragen haben, eine deflationäre Abwärtsspirale zu verhindern.

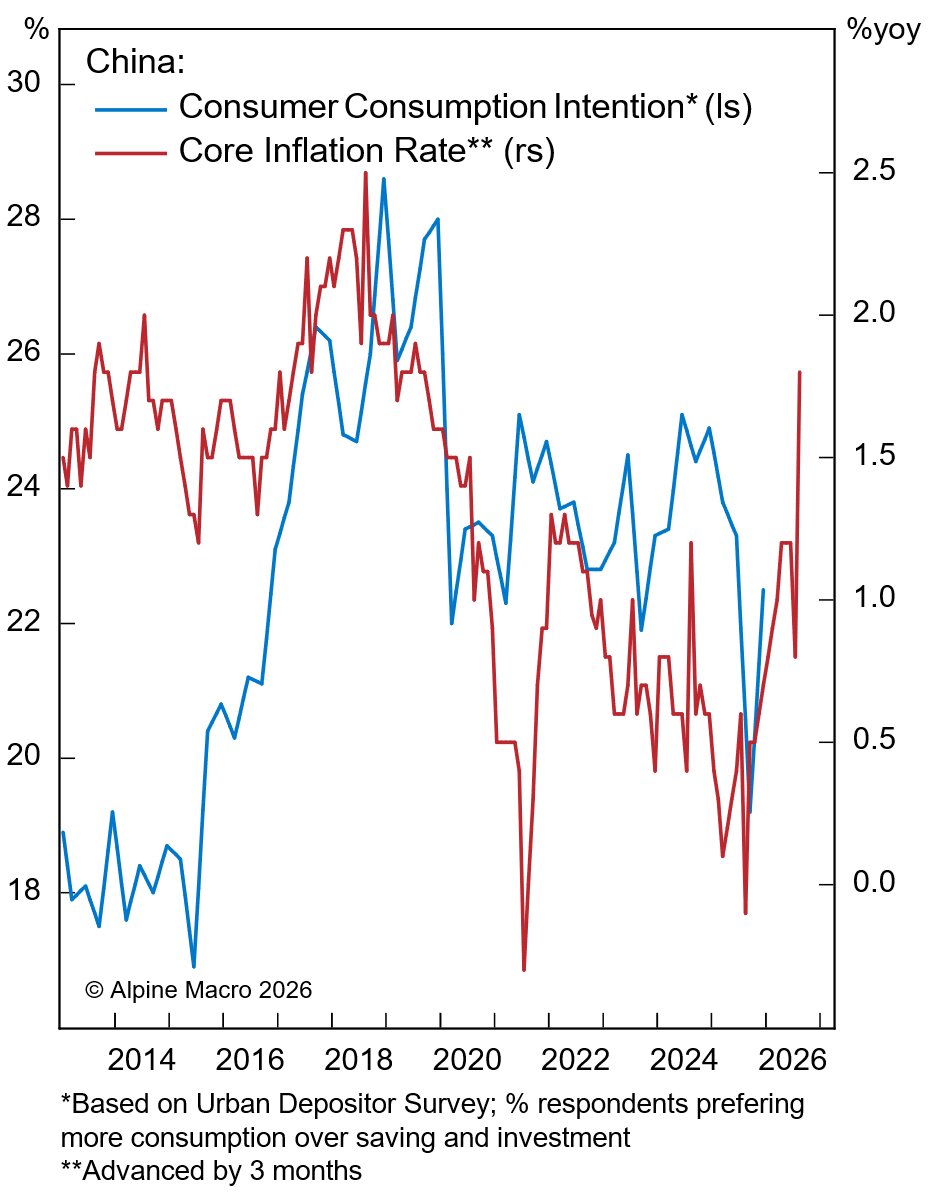

Die jahrelangen Preisrückgänge hatten die Haushalte dazu bewogen, Käufe aufzuschieben und Bargeld zu horten. Ein anhaltender Inflationsschub könnte diese Dynamik umkehren und die Konsumausgaben beleben. Haushaltsbefragungen zeigen bereits eine Zunahme der Konsumabsichten. Die Zentralbank wird voraussichtlich nicht kurzfristig straffen, was ein günstiges Umfeld für Assetpreise schafft.

Geopolitische Risiken und Investmentimplikationen

Der Iran-Krieg stellt einen wesentlichen Unsicherheitsfaktor dar. Alpine Macro geht davon aus, dass langfristig ein Waffenstillstand erreicht wird, doch beide Seiten haben ihre Schmerzgrenze noch nicht erreicht. Die Märkte könnten noch eine Phase maximaler Panik durchlaufen, bevor eine Deeskalation eintritt.

Für Schwellenländer sollten die Fundamentaldaten solide bleiben, doch die Assetpreise befinden sich weiterhin in einem Fenster extremer Volatilität. Chinesische Aktien dürften relativ isoliert sein, da die Volkswirtschaft historisch stärker von binnenwirtschaftlichen Faktoren als von globalen Zyklen oder Ölpreisschwankungen getrieben wird.

Der Energiepreisschock könnte die globale Nachfrage nach Erneuerbare-Energien-Anlagen und Elektrofahrzeugen ankurbeln – Sektoren, in denen chinesische Produzenten eine dominante Stellung halten. Alpine Macro verweist auf die Parallele zu den Ölkrisen der 1970er Jahre, die energieeffiziente japanische Autos weltweit durchsetzten. Energie disruptionen können globale Industriepositionen beschleunigt verschieben.

Für Investoren bleiben drei Variablen kritisch zu beobachten: die Nachhaltigkeit der Immobilienmarkt-Erholung, die Ausweitung der Investitionsdynamik auf den Privatsektor und die Beständigkeit der Inflationstrends. Chinas Wachstumspfad 2026 wird eine entscheidende Rolle für die globale Konjunktur spielen, sobald sich die geopolitische Staubwolke legt.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.