Transportaktien stehen nach Einschätzung von Alpine Macro an einem entscheidenden Wendepunkt. Die Branche hat in den vergangenen Jahren erhebliche Anpassungen vorgenommen, Überkapazitäten abgebaut und die operative Effizienz gesteigert. Die aktuelle geopolitische Krise im Nahen Osten hat die sich abzeichnende Erholung zwar kurzzeitig unterbrochen – nach Auffassung der Analysten ist der Aufwärtstrend jedoch lediglich verzögert, nicht dauerhaft gestoppt. Die bullische Grundthese bleibt dabei an eine wichtige Bedingung geknüpft: Der Krieg mit Iran muss von kurzer Dauer bleiben.

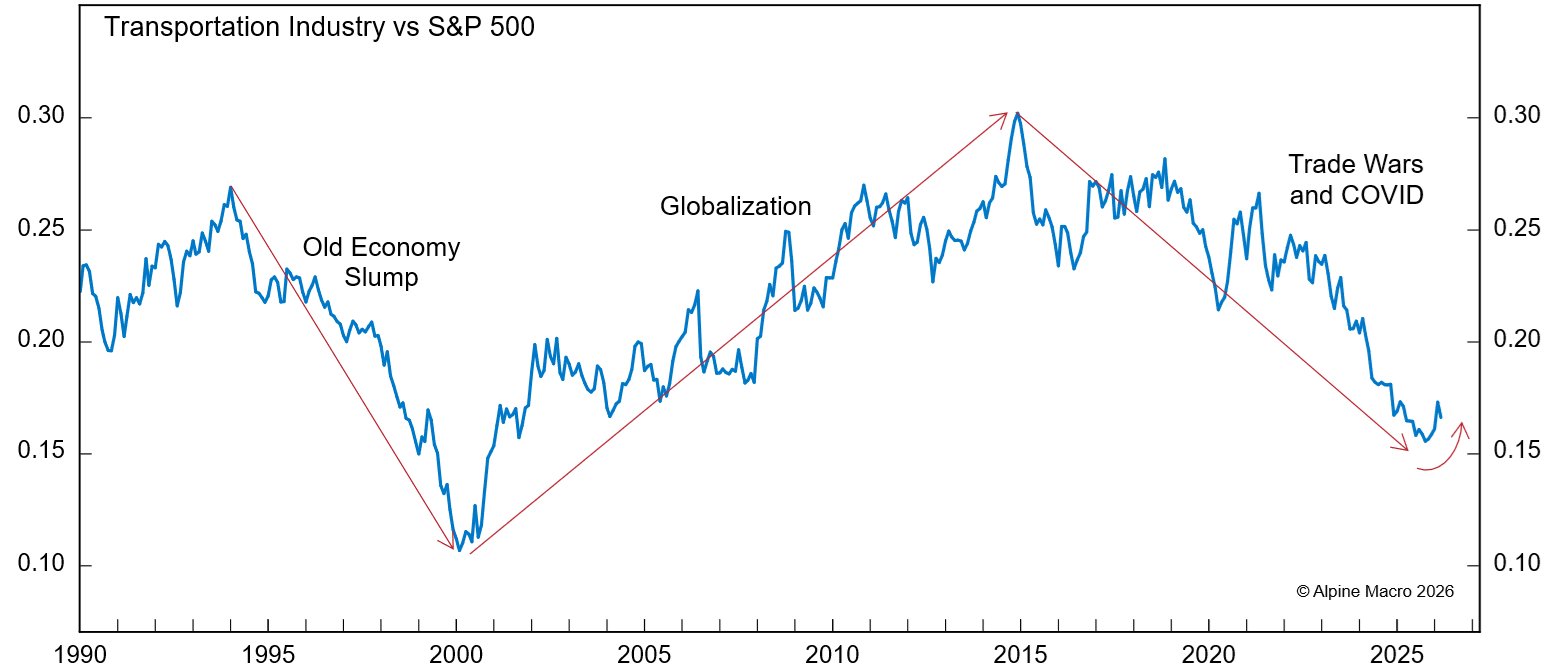

Struktureller Wandel zur prozyklischen Branche

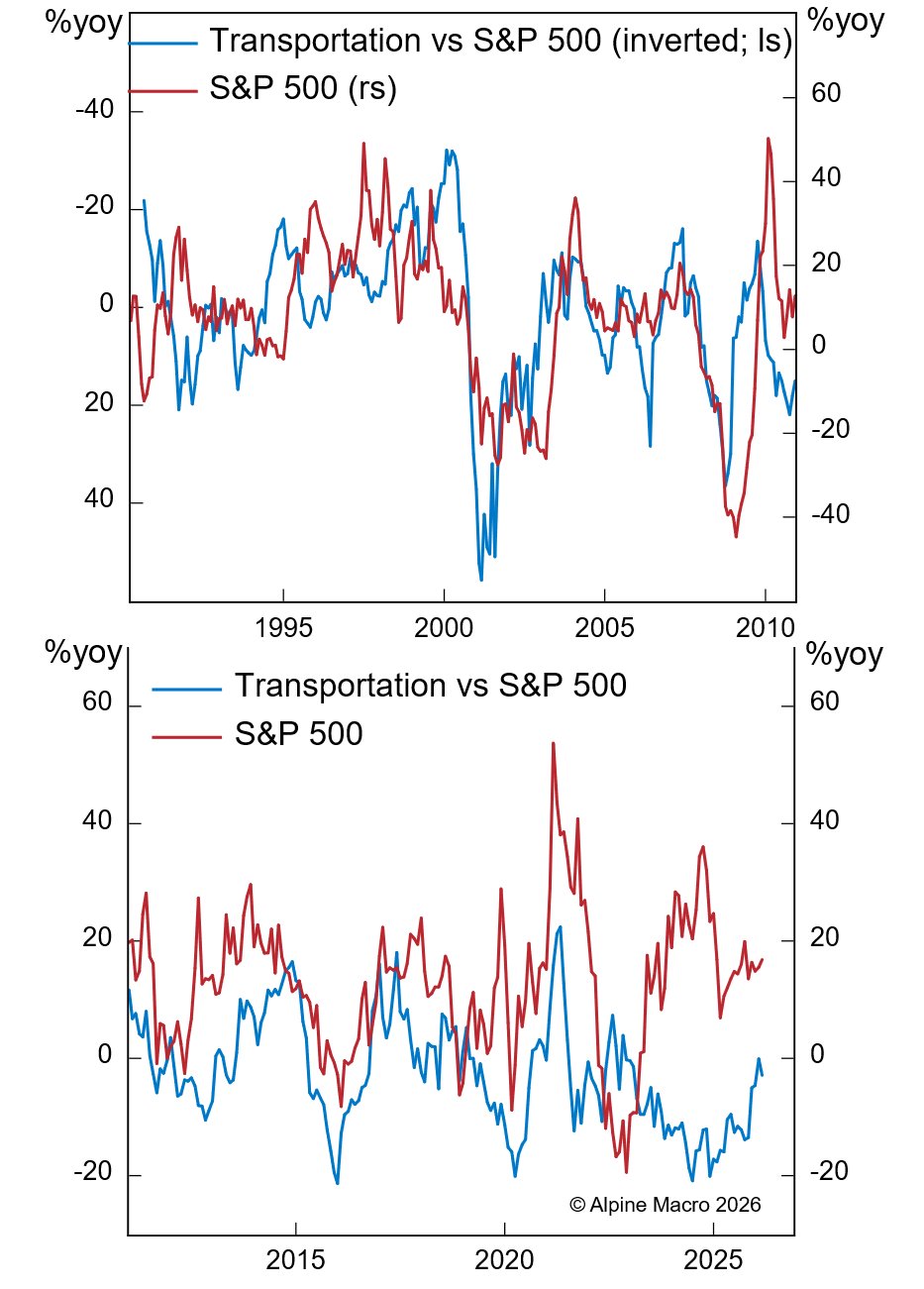

Die Transportbranche hat sich in den vergangenen zehn Jahren grundlegend verändert. Durch die zunehmende Optimierung auf Just-in-Time-Logistik, den wachsenden Direktvertrieb an Endkunden und einen höheren operativen Hebel ist die Sektion deutlich prozyklischer geworden. Diese Entwicklung wird durch die aktuelle K-förmige Konjunktur in den USA zusätzlich verstärkt: Bisher haben primär einkommensstärkere Haushalte die Nachfrage getragen. Sollte die untere Hälfte der K-Kurve wirtschaftlich aufholen, dürften die Transportvolumina für Personen und Waren spürbar zunehmen.

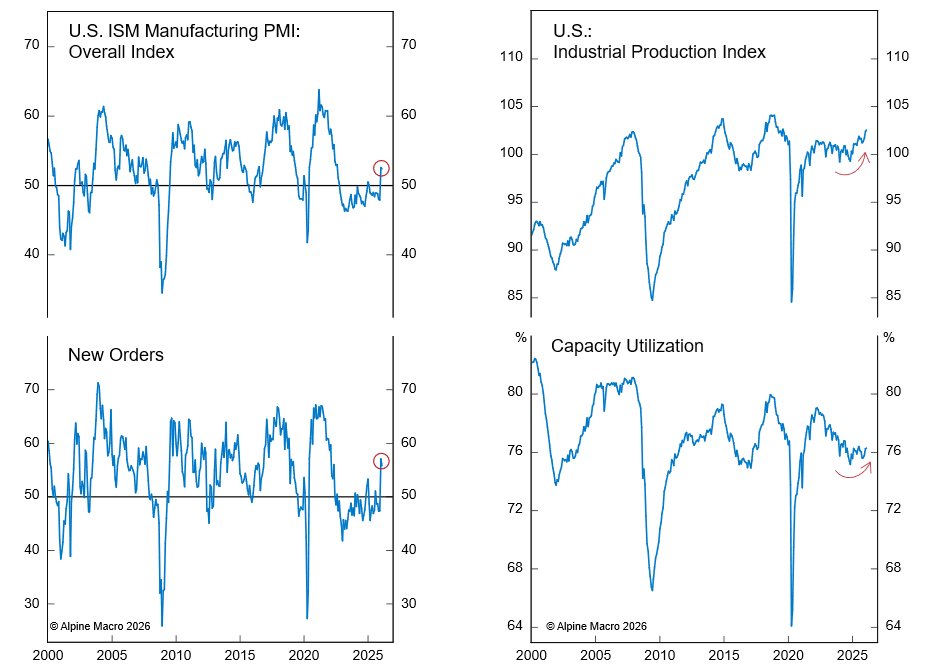

Makroökonomische Indikatoren deuten auf eine breiter angelegte konjunkturelle Erholung hin. Das US-Einkaufsmanagerindex für das verarbeitende Gewerbe dreht nach oben, neue Aufträge haben deutlich zugelegt. Dieser Aufwärtstrend beschränkt sich nicht auf die Vereinigten Staaten – auch die globalen PMI-Werte steigen. Die Industrieproduktion verzeichnet einen stetigen Anstieg, die Kapazitätsauslastung hat ihren Tiefpunkt durchschritten. Ein schwächerer Dollar hat das Wachstum zusätzlich begünstigt.

Effizienzsteigerung nach Jahren der Konsolidierung

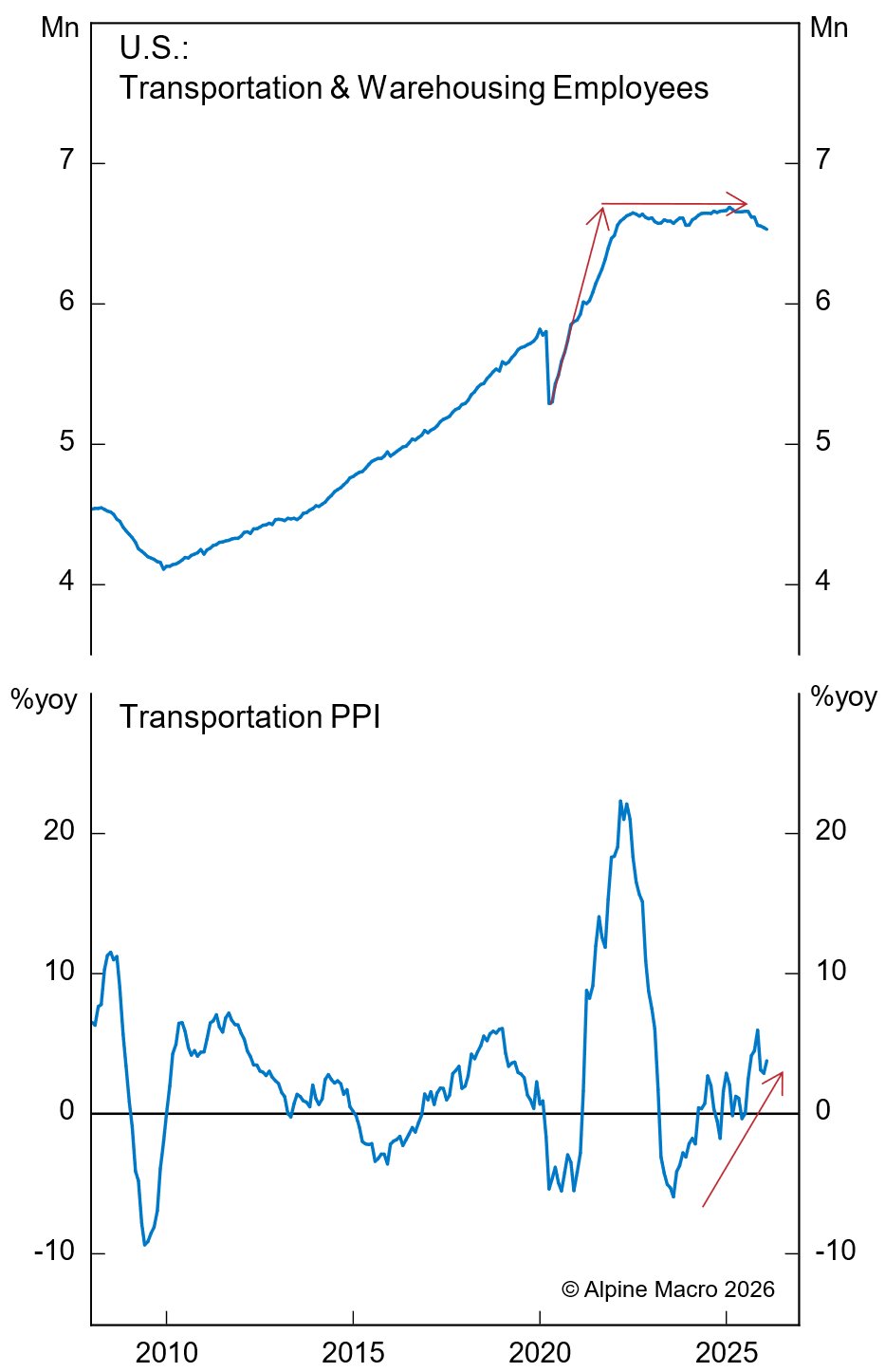

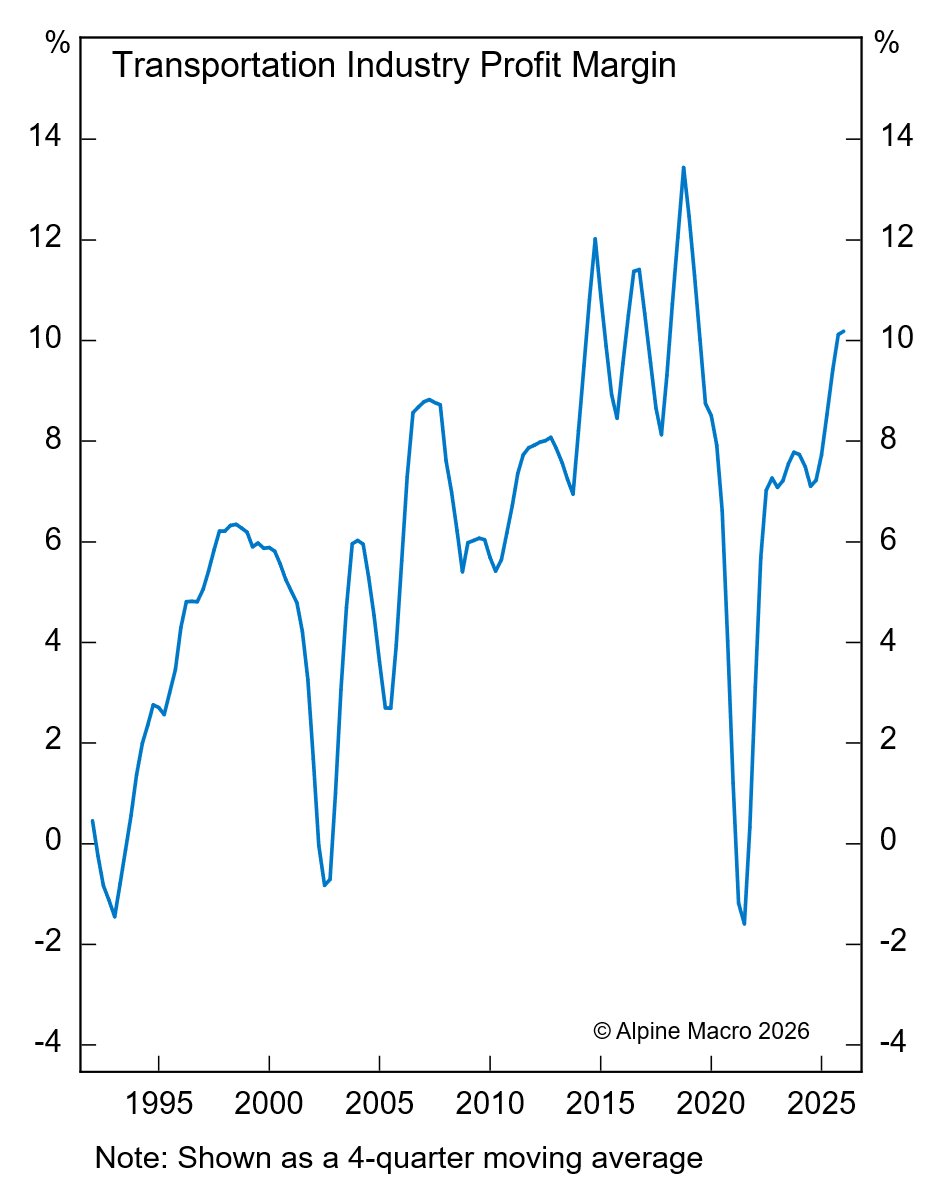

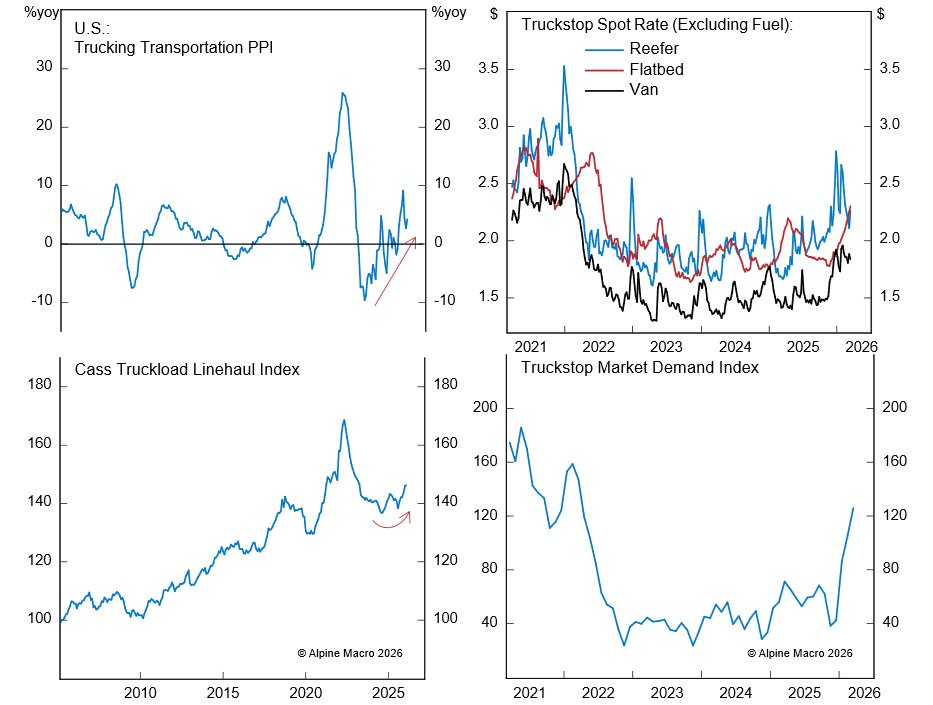

Die Pandemie und die darauf folgenden Störungen der Lieferketten haben Transportunternehmen zu grundlegenden Anpassungen gezwungen. Nach der Überexpansion während des postpandemischen Booms verbrachte die Branche mehrere Jahre damit, Überkapazitäten abzubauen. Unternehmen haben Kosten gesenkt, sich auf Kerngeschäfte konzentriert und das Personalwachstum durch Fluktuation begrenzt. Diese Bemühungen zeigen erste Erfolge: Die Preissetzungsmacht hat zugenommen, der jüngste Anstieg des Erzeugerpreisindex für Transportdienstleistungen fiel mit einer Erholung der Aktienkurse zusammen.

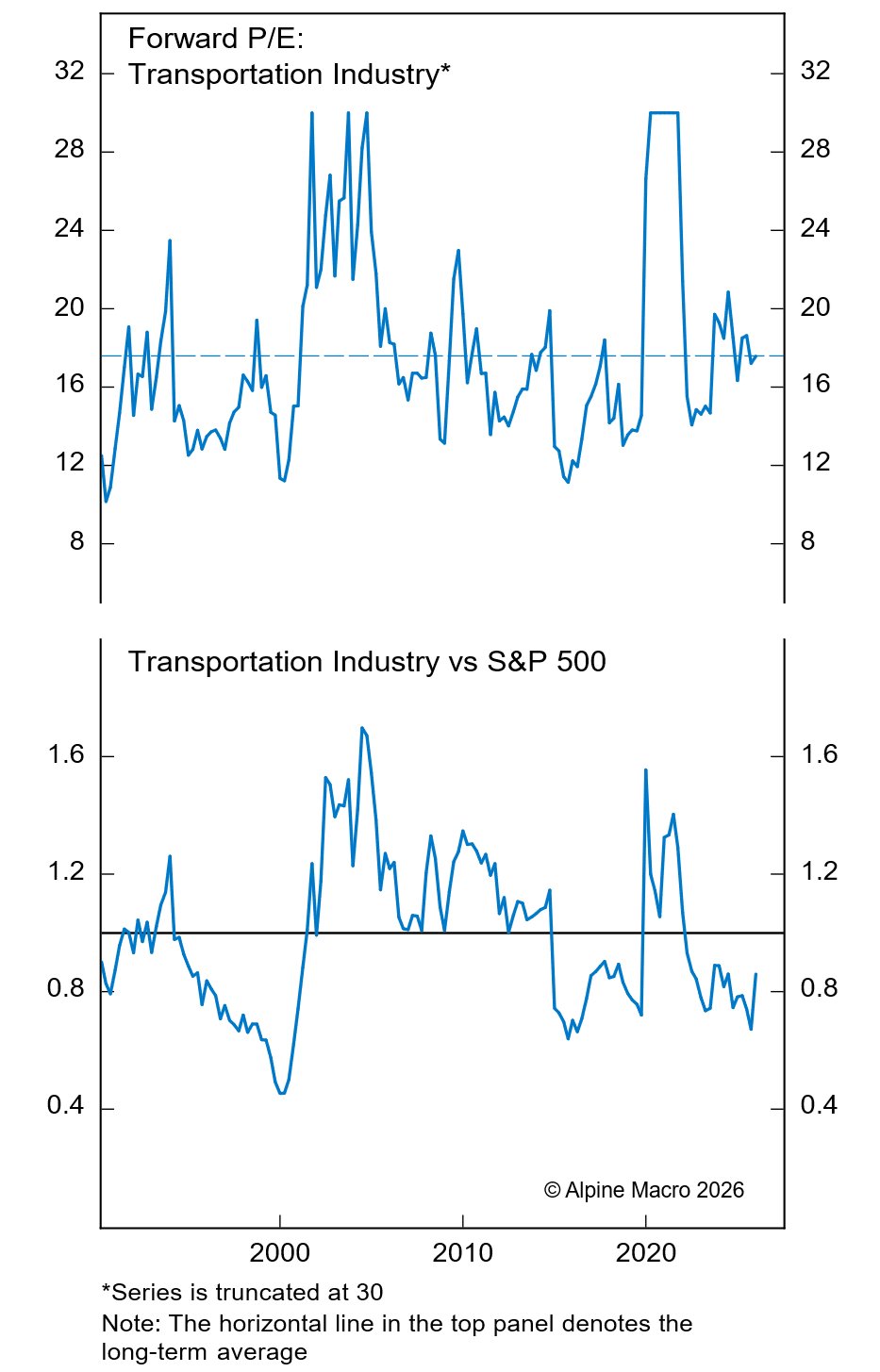

Die Bewertung der Branche erscheint moderat. Mit einem KGV von 17,6 auf Basis der erwarteten Gewinne ist der Sektor günstiger als vergleichbare Industrieunternehmen und der breite Aktienindex. Die Gewinnprognosen für 2026 fallen relativ zurückhaltend aus, für 2027 erwarten Analysten eine deutlichere Beschleunigung. Das annualisierte Gewinnwachstum für beide Jahre liegt bei 8,6 Prozent – deutlich unter den zweistelligen Raten des vorherigen Expansionszyklus.

Geopolitisches Risiko als entscheidender Faktor

Der Krieg mit Iran hat die Transportbranche in einem kritischen Moment getroffen. Die Blockade der Straße von Hormuz hat die Treibstoffkosten erheblich verteuert – Energie macht etwa ein Drittel der Kosten in der Branche aus. Bei Margen im hohen einstelligen Bereich wird die Profitabilität stark belastet. Gleichzeitig dürften höhere Ölpreise die Nachfrage dämpfen, da Konsumenten und Unternehmen mehr Kapital für Energie aufwenden müssen. Logistische Herausforderungen kommen hinzu: Die im Persischen Golf blockierte Frachtkapazität wird Monate benötigen, um sich aufzulösen. Der Luftraum über dem Nahen Osten ist faktisch gesperrt, was zu Umleitungen und Stornierungen führt.

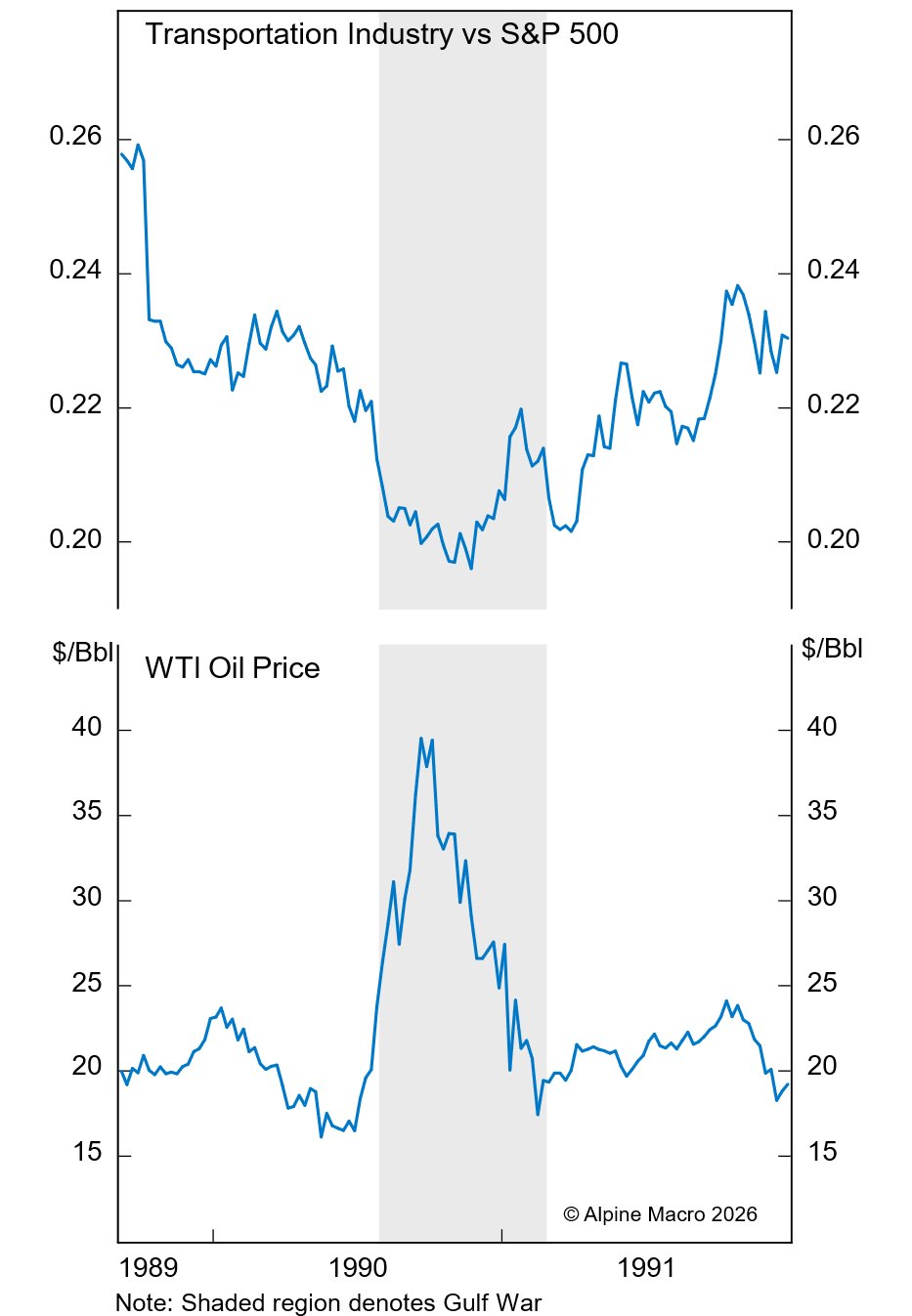

Alpine Macro geht in ihrem Basisszenario von einer Kriegsdauer von zwei Monaten aus. Sollten die Ölpreise danach auf das Vorkriegsniveau zurückkehren, wäre die konjunkturelle Erholung der Transportaktien lediglich verzögert. Als historische Parallele dient der Golfkrieg der 1990er Jahre: Nach dem Angriff Iraks auf Kuwait stiegen die Ölpreise scharf an, kehrten aber innerhalb von sechs Monaten auf das vorherige Niveau zurück. Transportaktien unterperformeden in dieser Phase, während der breite Markt seitwärts handelte.

Investmentimplikationen und Sektorgewichtung

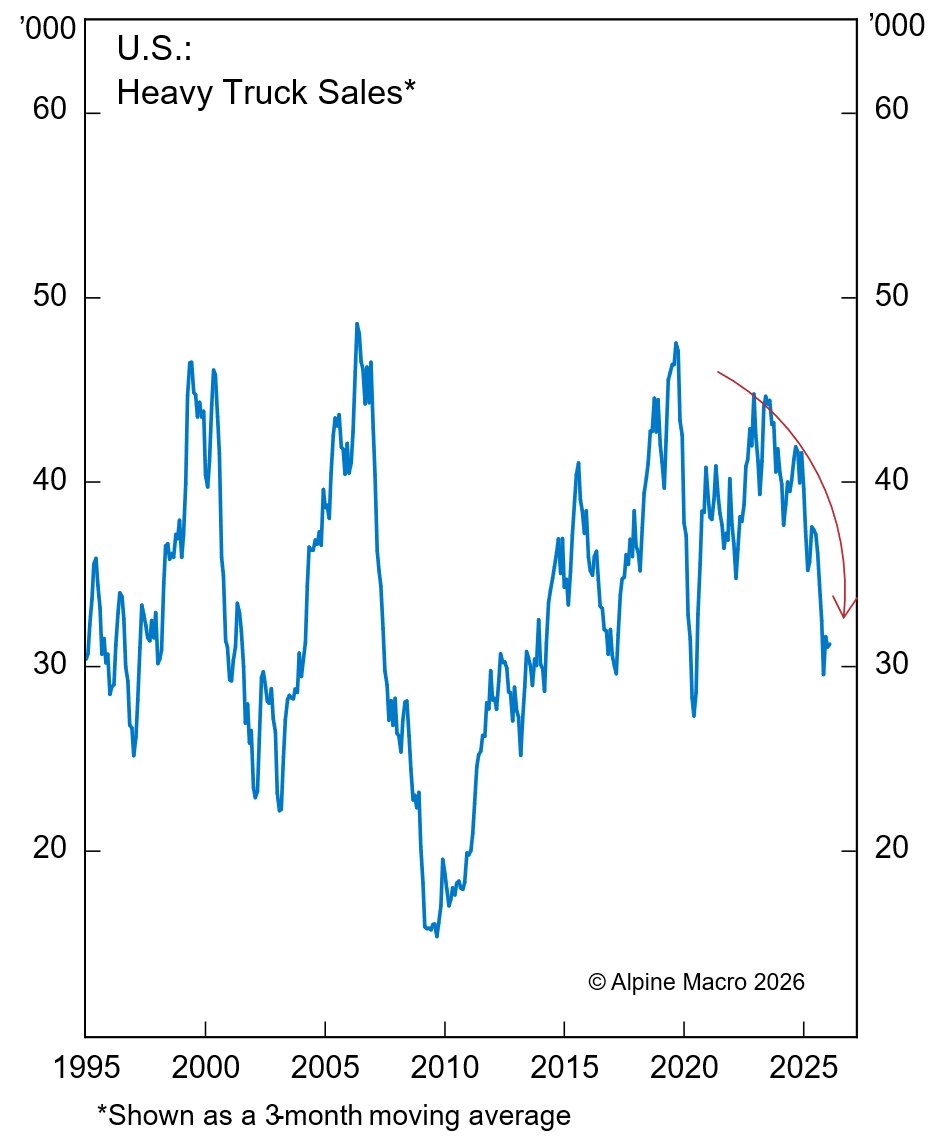

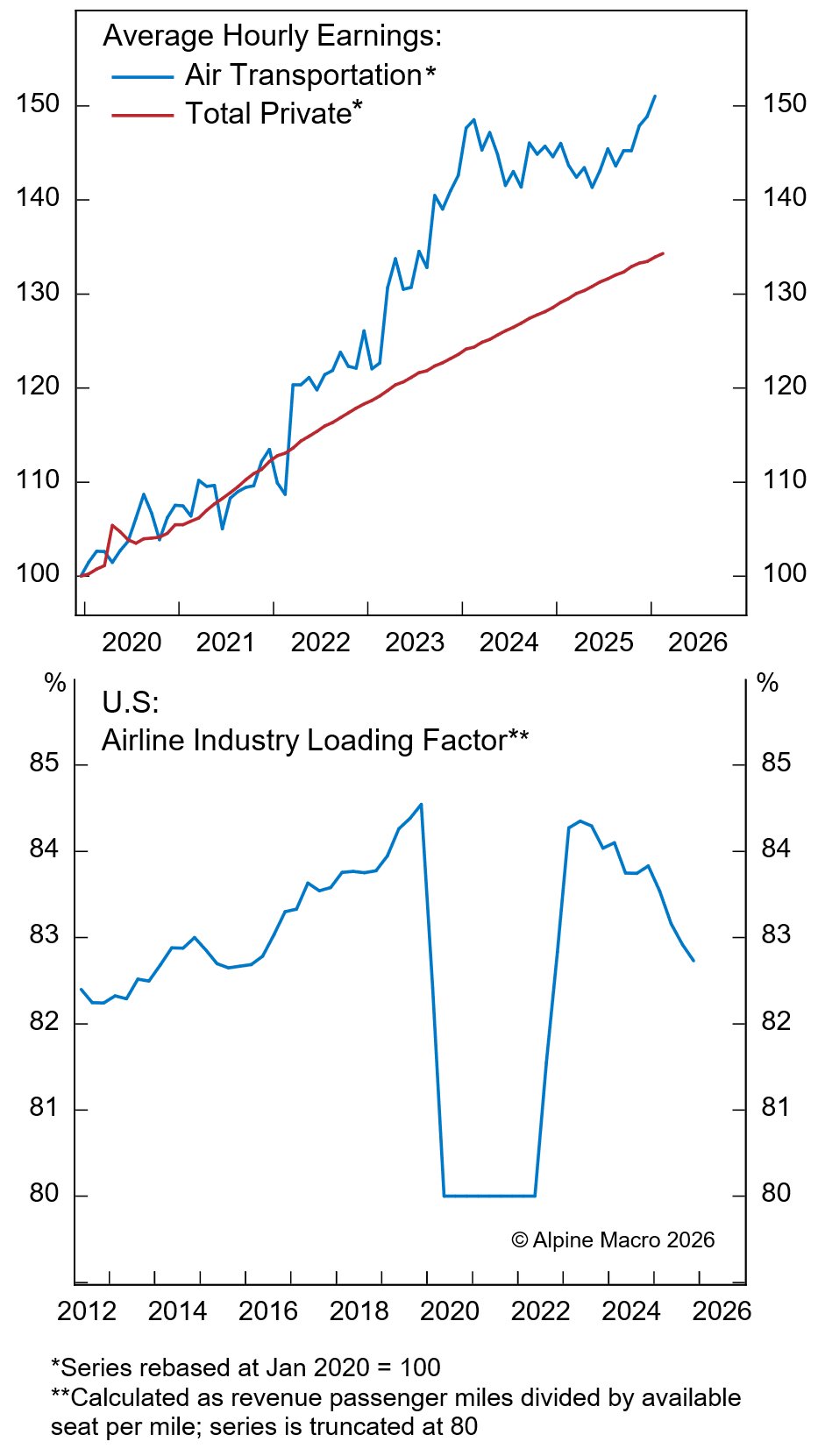

Bei einem kurzen Krieg empfiehlt Alpine Macro eine Übergewichtung der Transportbranche. Innerhalb des Sektors präferieren die Analysten Luftfracht und Logistik sowie den Straßengüterverkehr. Im Luftfracht- und Logistikbereich haben größere Anbieter durch Restrukturierungen und Kostendisziplin ihre Position gefestigt. Im Trucking-Segment hat der Abbau von Überkapazitäten zu einer Verknappung geführt – die Nachfrageindizes zeigen eine klare Beschleunigung, obwohl die transportierten Gütermengen nicht wesentlich gestiegen sind. Die Aussichten für Airlines bewerten die Analysten dagegen ausgewogener: Fehlende Währungssicherungen gegenüber steigenden Energiepreisen, anhaltende Überkapazitäten und hohe Lohnkosten belasten das Segment.

Das Research warnt jedoch vor einem wichtigen Timing-Aspekt: Der Aktienmarkt hat das Kriegsrisiko nach Auffassung der Analysten noch nicht vollständig eingepreist. Verkäufe im Zuge einer solchen Panikphase könnten einen attraktiven Einstiegspunkt bieten.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.