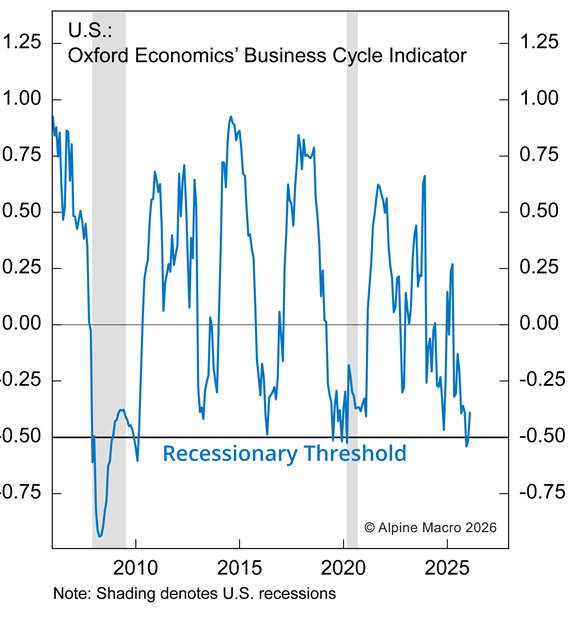

Die geopolitischen Spannungen im Nahen Osten haben die Anleihemärkte unter Druck gesetzt, doch Alpine Macro sieht darin eine Kaufgelegenheit. Das Makro-Research-Haus erwartet, dass der Ölpreisschock vorübergehend bleibt und empfiehlt Investoren, die Duration in globalen Rentenportfolios auf über Benchmark-Niveau anzuheben und US-Treasuries übergewichtet zu positionieren.

Krieg mit Iran: Trump sucht Ausweg

Der Konflikt zwischen den USA, Israel und Iran hat die fünfte Woche erreicht, und Präsident Trump sucht nach einem diplomatischen Ausweg. Laut Alpine Macro deutet vieles darauf hin, dass die Kampfhandlungen in den kommenden Wochen enden könnten. Trump hatte diese Woche von „produktiven Gesprächen” mit Teheran über eine „vollständige Beilegung der Feindseligkeiten” gesprochen. Auch wenn Iran direkte Verhandlungen bestreitet, finden über Vermittler Kommunikationen statt.

Die politischen Druckmittel sind beträchtlich: Der Krieg ist bei der US-Bevölkerung unpopulär, die Benzinpreise steigen stark, und die Midterm-Wahlen rücken näher. Die Republikaner haben kürzlich einen Sitz im Parlament von Florida verloren – in einem Bezirk, in dem Trumps Anwesen Mar-a-Lago liegt. Die Demokraten haben während von Trumps zweiter Präsidentschaft bereits 29 Legislativsitze gewonnen, die Republikaner keinen einzigen. Ein Amtsenthebungsverfahren droht, sollten die Republikaner das Repräsentantenhaus verlieren.

Auch Irans Handlungsfähigkeit ist begrenzt. Je länger der Krieg dauert, desto größer wird das Risiko innerer Risse im Regime. Irgendwann könnte Teheran einen Sieg allein daraus konstruieren, die Angriffe überlebt zu haben.

Ölpreisschock als vorübergehendes Phänomen

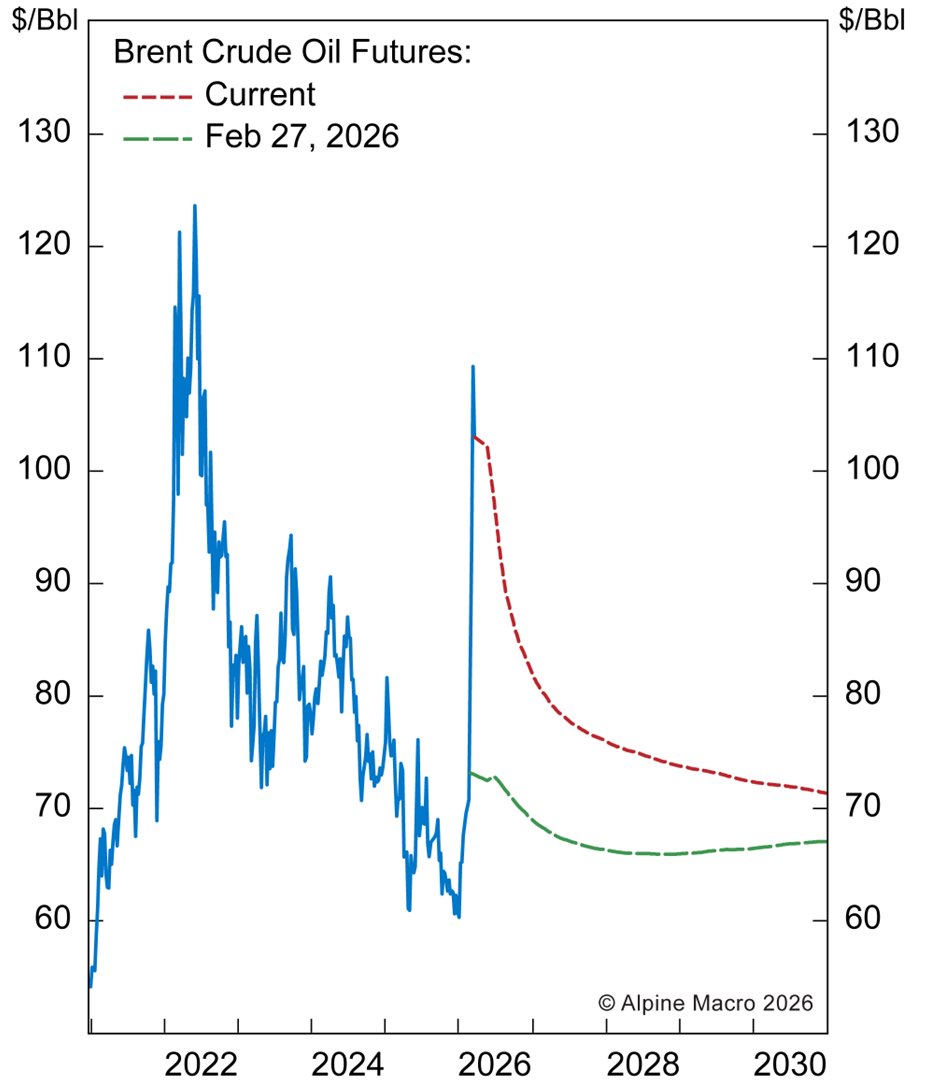

Alpine Macro geht davon aus, dass ein verlängerter und offener Krieg unwahrscheinlich ist. Das bedeutet: Der Spike bei den Energiepreisen dürfte nicht von Dauer sein. Die Öl-Terminkurve zeigt eine starke Backwardation – ein Hinweis darauf, dass der Markt kurzfristige Engpässe erwartet, aber keine dauerhafte Verknappung. Entspannend wirkt zudem, dass Iran „nicht-feindliche” Schiffe durch die Straße von Hormuz lässt. Am Donnerstag durften bereits zehn Tanker passieren.

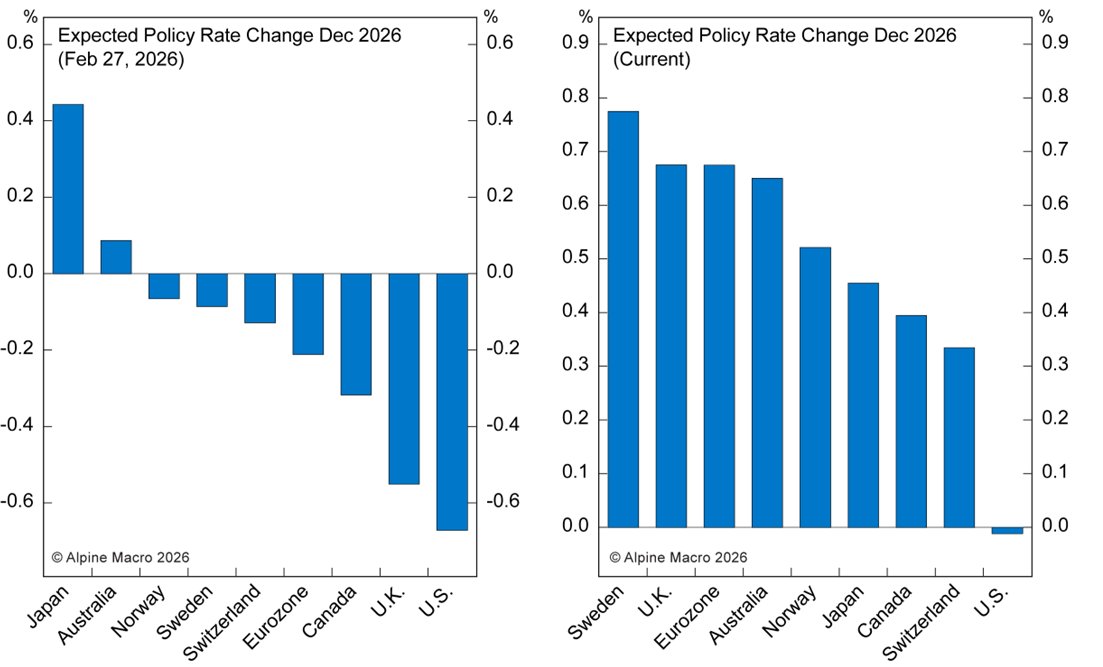

Falls sich der Öl-Schock als temporär erweist, werden die Notenbanken keinen hawkish-Pivot vollziehen müssen. Die Marktpreise für kurzfristige Zinsen haben sich bereits dramatisch gedreht: Vor Kriegsausbruch erwartete die Mehrheit der G10-Notenbanken Zinssenkungen in diesem Jahr. Nach dem Energiepreisschock sind diese Kürzungen vollständig aus den Preisen herausgerechnet. Die Fed soll 2026 die Zinsen konstant halten, alle anderen G10-Notenbanken werden auf Zinserhöhungen getippt.

Notenbanken: Hawkish-Wette könnte sich umkehren

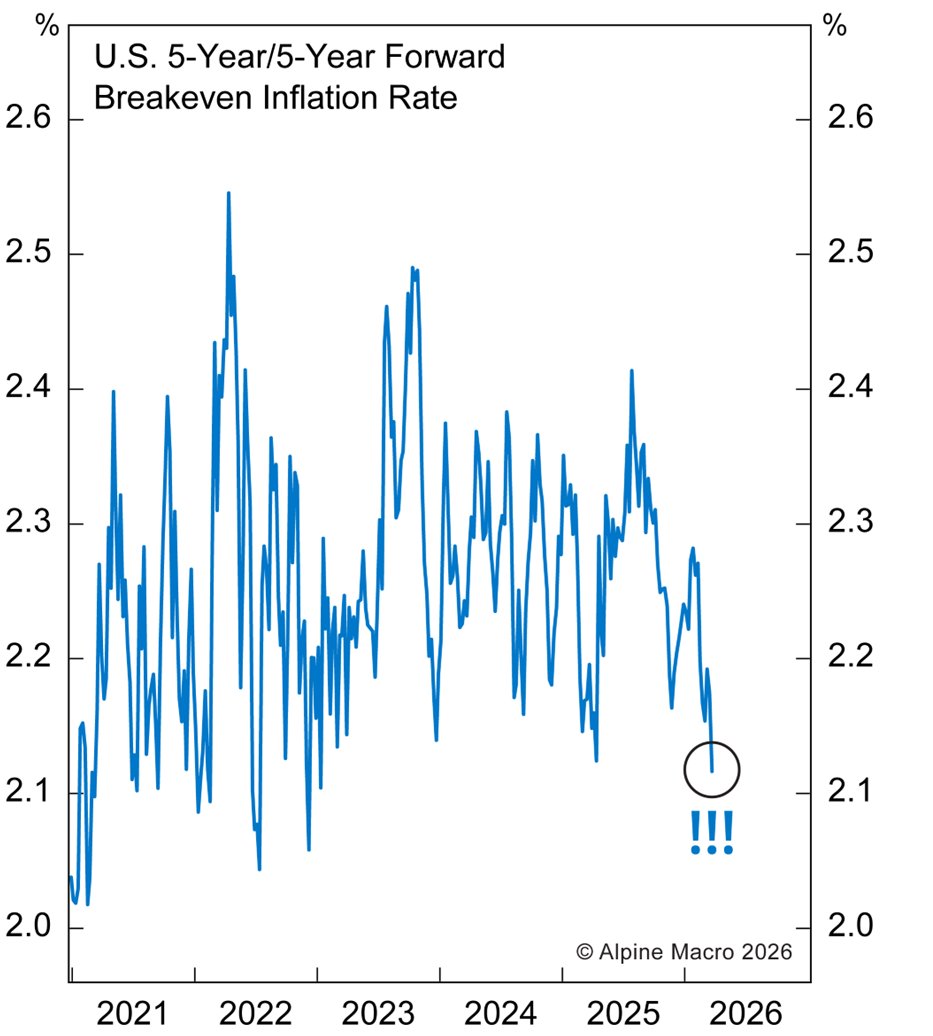

Bemerkenswert ist, dass die langfristigen Inflationserwartungen trotz des Ölpreissprungs stabil geblieben sind. Die 5-Jahres/5-Jahres-Forward-Inflations-Breakevens in den USA haben sich seit Kriegsbeginn nicht bewegt und liegen nahe den Tiefs der vergangenen fünf Jahre. Der aktuelle Wert von 2,1 Prozent ist konsistent mit einer Inflation leicht unter dem 2-Prozent-Ziel der Fed. Angst vor einer Lohn-Preis-Spirale wie in den 1970er Jahren ist laut Alpine Macro unbegründet.

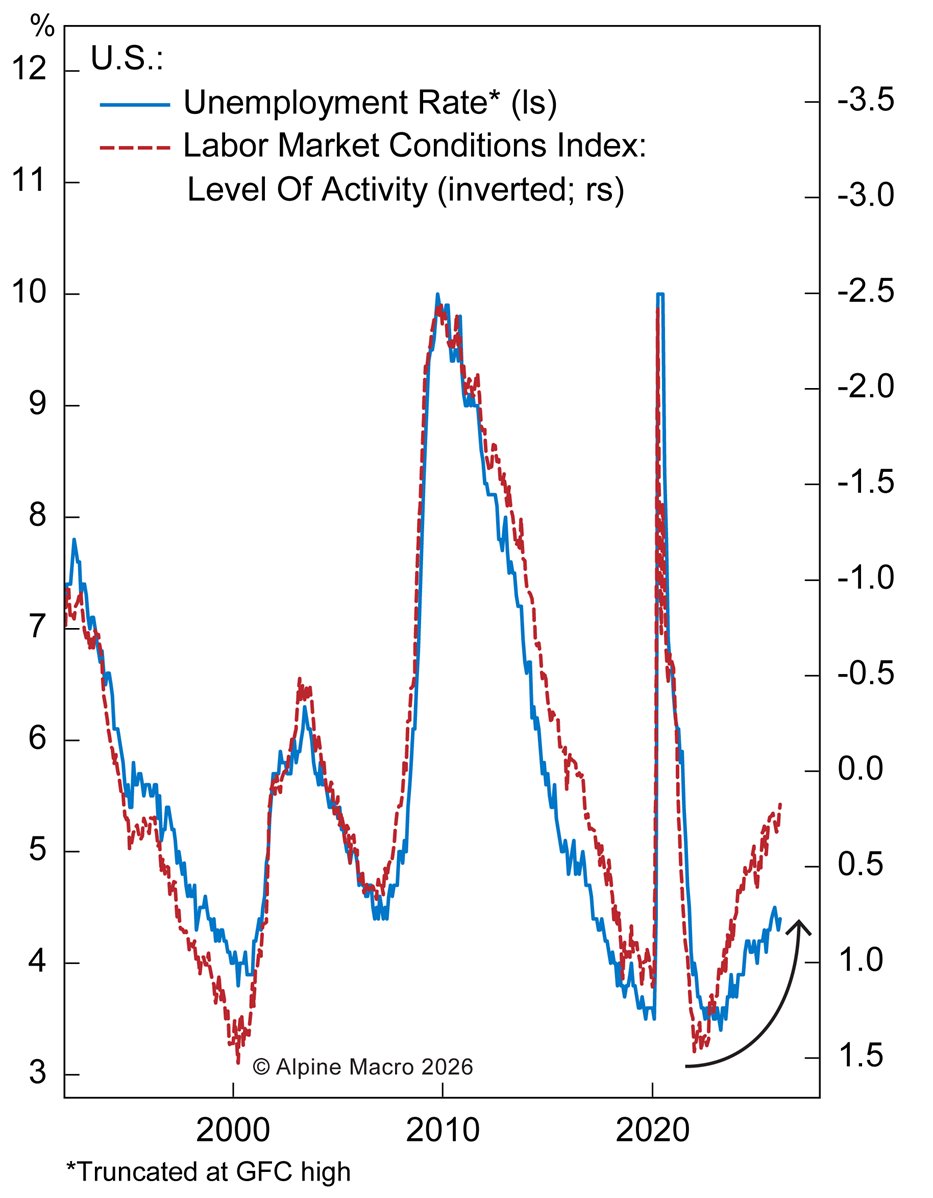

Für die Fed erwartet das Research-Team, dass der Fokus schnell wieder auf dem sich abschwächenden Arbeitsmarkt liegen wird, sobald der Öl-Schock seinen Höhepunkt erreicht hat. Der Labor Market Conditions Indicator (LMCI) der Federal Reserve Bank of Kansas City – ein zusammengesetzter Indikator aus 24 Variablen – deutet darauf hin, dass die Arbeitslosenquote auf 5 Prozent oder höher steigen könnte. Das stünde im Widerspruch zu den Fed-Projektionen, die einen Höchststand von 4,4 Prozent sehen.

Investment-Implikationen: Duration ausbauen

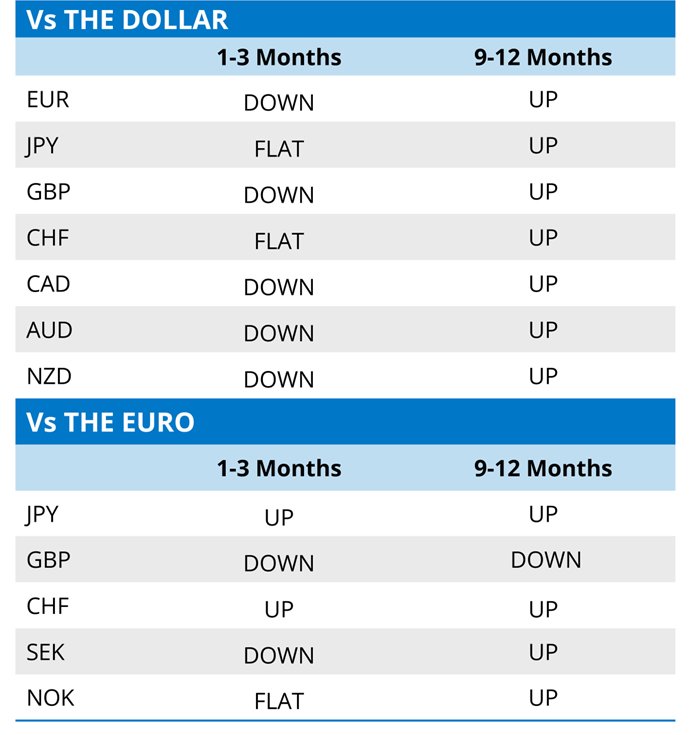

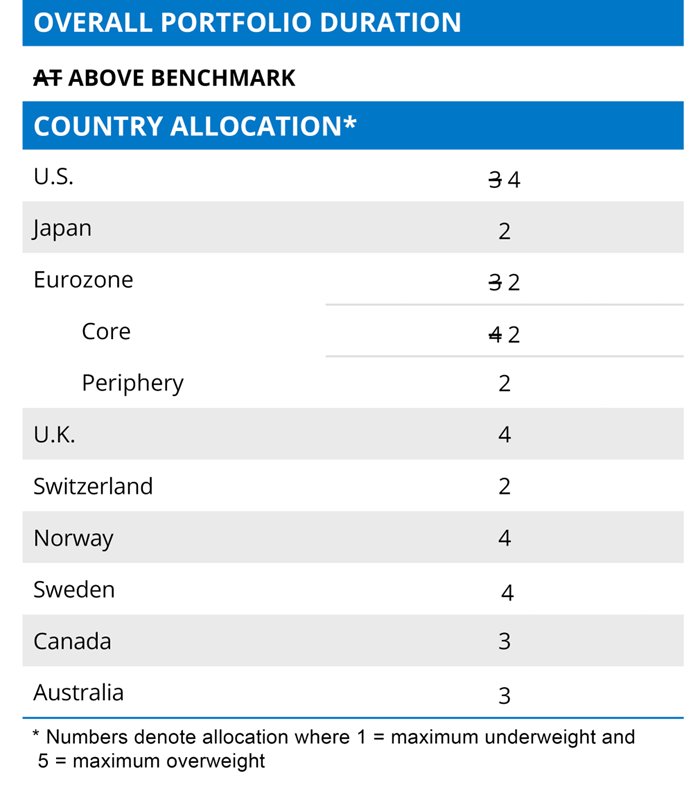

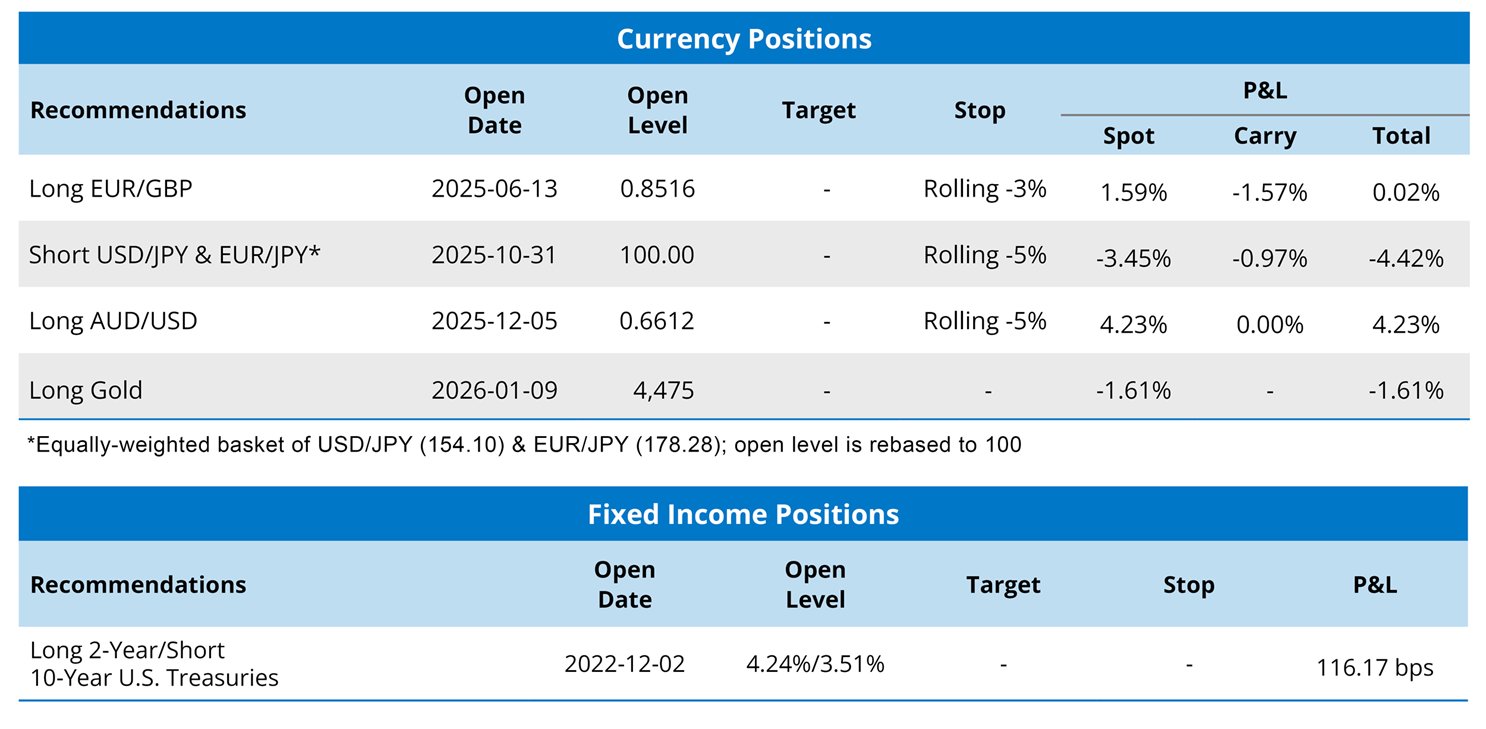

Alpine Macro empfiehlt, die Duration in globalen Rentenportfolios über die Benchmark anzuheben. Die hawkish-Preisgebung der G10-Notenbanken hat die Renditen nach oben getrieben – das Pendel sollte in die andere Richtung ausschlagen, wenn der Energieschock seinen Höhepunkt erreicht. Zudem rät das Haus zu einem Übergewicht von US-Treasuries auf Kosten von Kern-Eurozone-Anleihen. Die Fed dürfte bei einer weiteren Arbeitsmarkt-Abschwächung schnell wieder dovish werden, während die EZB vorsichtiger agiert: In Europa sind Lohnindexierungen verbreiteter, die Gewerkschaften stärker, und die EZB projiziert schnellere Lohnsteigerungen.

Das Risikoszenario bleibt eine Eskalation des Konflikts. Sollte die Straße von Hormuz monatelang geschlossen bleiben und die Energieinfrastruktur der Region weiter zerstört werden, könnte der Ölpreis neue Allzeithochs über 150 Dollar pro Fass erreichen. Die Wahrscheinlichkeit einer US- und globalen Rezession würde drastisch steigen. Historisch fiel jede US-Rezession von den 1970ern bis zur Finanzkrise mit einer Verdopplung der Ölpreise zusammen. Ein solches Szenario wäre für die Republikaner vor den Midterm-Wahlen verheerend – was Trumps Anreiz für einen Waffenstillstand verstärkt.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.