Systematischer Kauf von Put-Optionen als Schutz vor Markteinbrüchen ist teurer als gemeinhin angenommen – und weniger effektiv. Eine neue Analyse von Alpine Macro zeigt, dass alternative Ansätze wie Put-Selling, Trend-Following und Long-Low-Vol/Short-High-Beta-Strategien deutlich bessere Ergebnisse liefern. Kombiniert in einem „tail-resilienten” Portfolio übertreffen sie eine traditionelle 60/40-Allokation über mehrere Jahrzehnte.

Die Suche nach effektivem Schutz gegen extreme Marktrückgänge beschäftigt institutionelle Investoren seit jeher. Das ideale Tail-Risk-Hedge sollte positiv konvex sein – also in Abwärtsphasen Gewinne liefern –, über einen vollständigen Zyklus nahezu beta-neutral sein und in ruhigen Märkten nicht zu viel Performance kosten. Die Realität sieht jedoch oft anders aus.

Die Illusion des billigen Schutzes

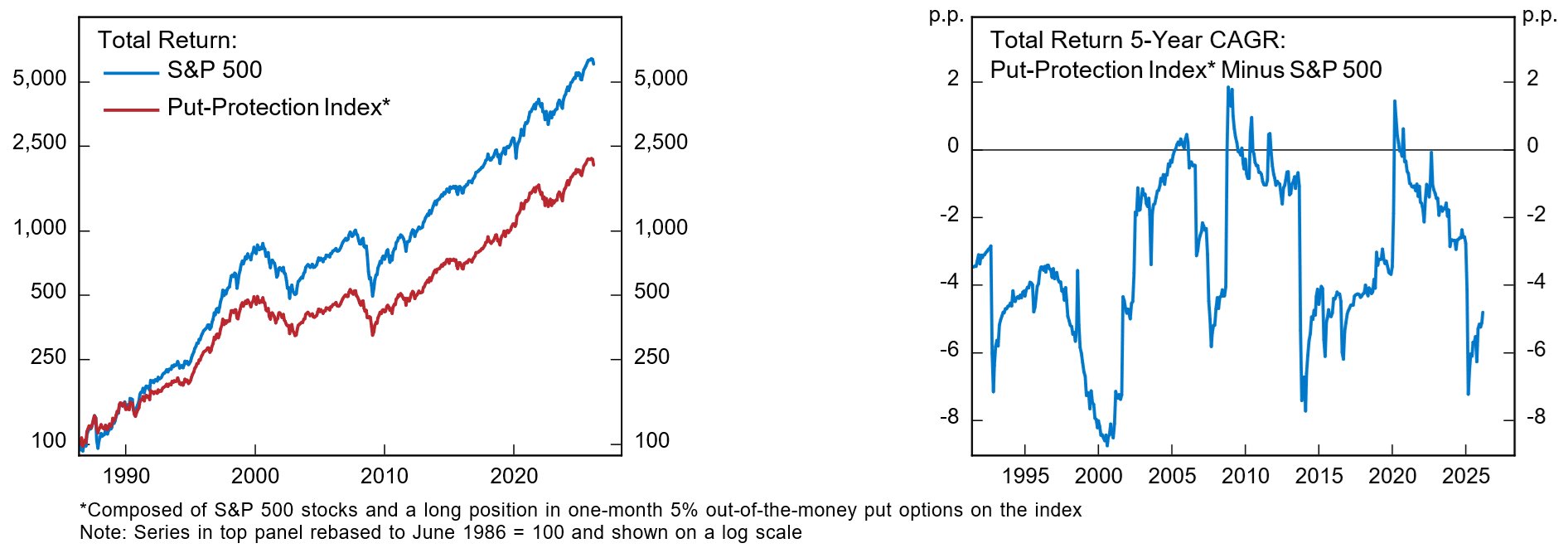

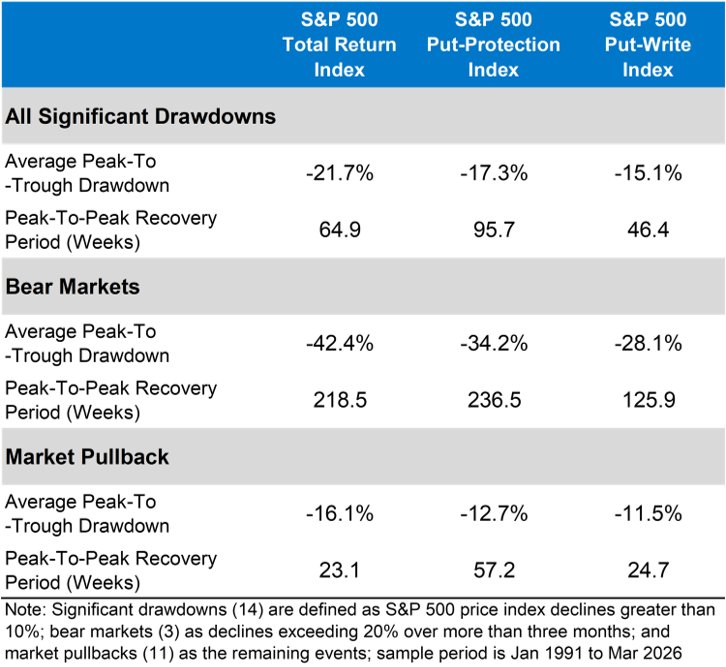

Der Kauf von Put-Optionen gilt als naheliegende Lösung. Die Intuition: In normalen Zeiten eine moderate Prämie zahlen, um bei starken Einbrüchen geschützt zu sein. Doch die empirischen Daten zeigen ein ernüchterndes Bild. Ein systematisch put-geschützter S&P-500-Index, der monatlich 5% Out-of-the-Money-Optionen kauft, büßt im Durchschnitt 3,2 Prozentpunkte an jährlicher Rendite ein.

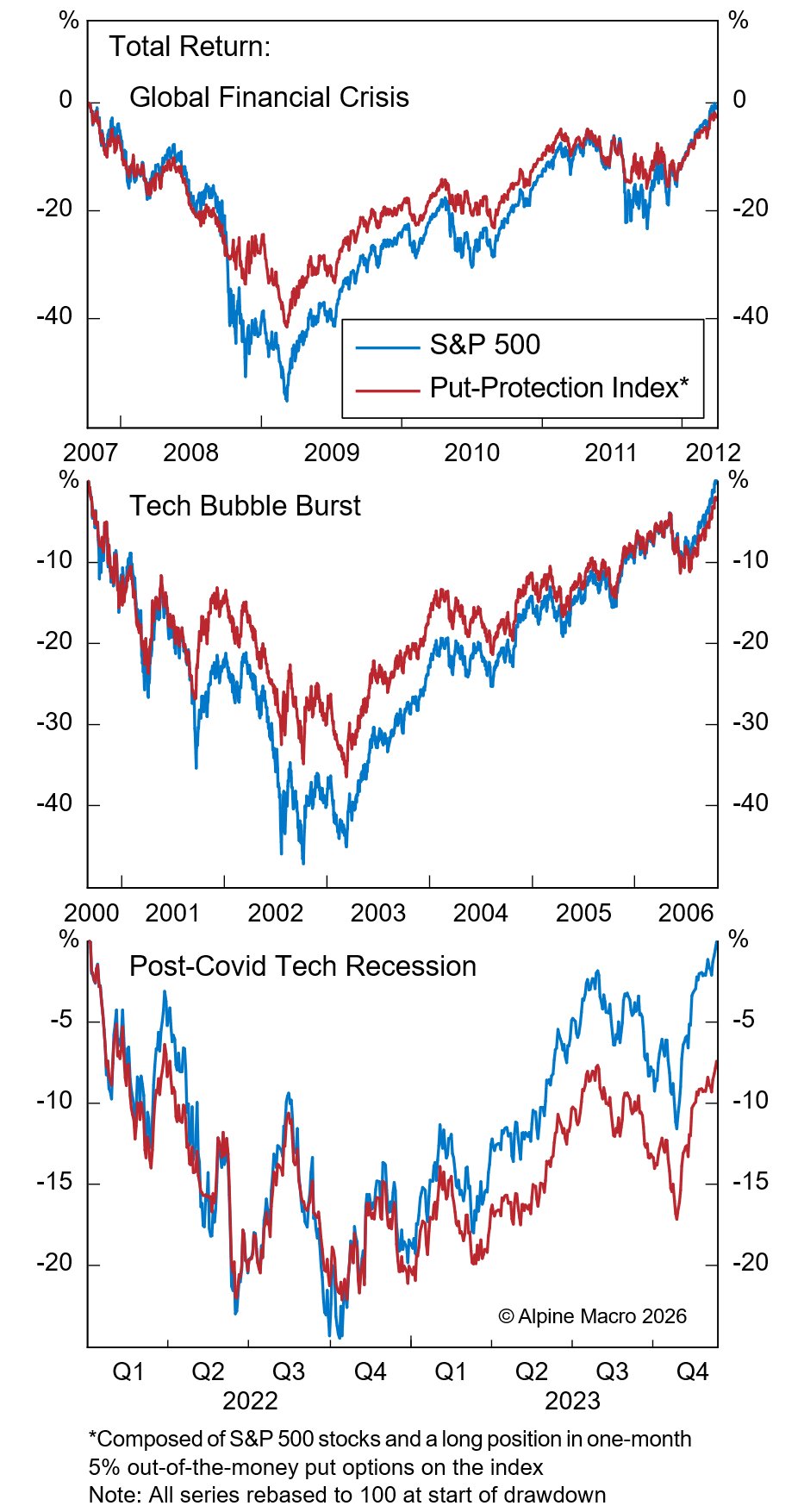

Das Problem ist struktureller Natur. Bedeutsame Konvexität entsteht nur bei plötzlichen, tiefen Einbrüchen – Ereignisse, die zu selten auftreten, um die ständige Prämienbelastung zu kompensieren. Selbst in ausgedehnten Bärenmärkten wie dem Platzen der Tech-Blase oder der Finanzkrise erweist sich der Schutz als flüchtig: Zunächst fällt der geschützte Index weniger stark, doch nach der Bodenbildung folgt eine deutliche Underperformance in der Erholungsphase.

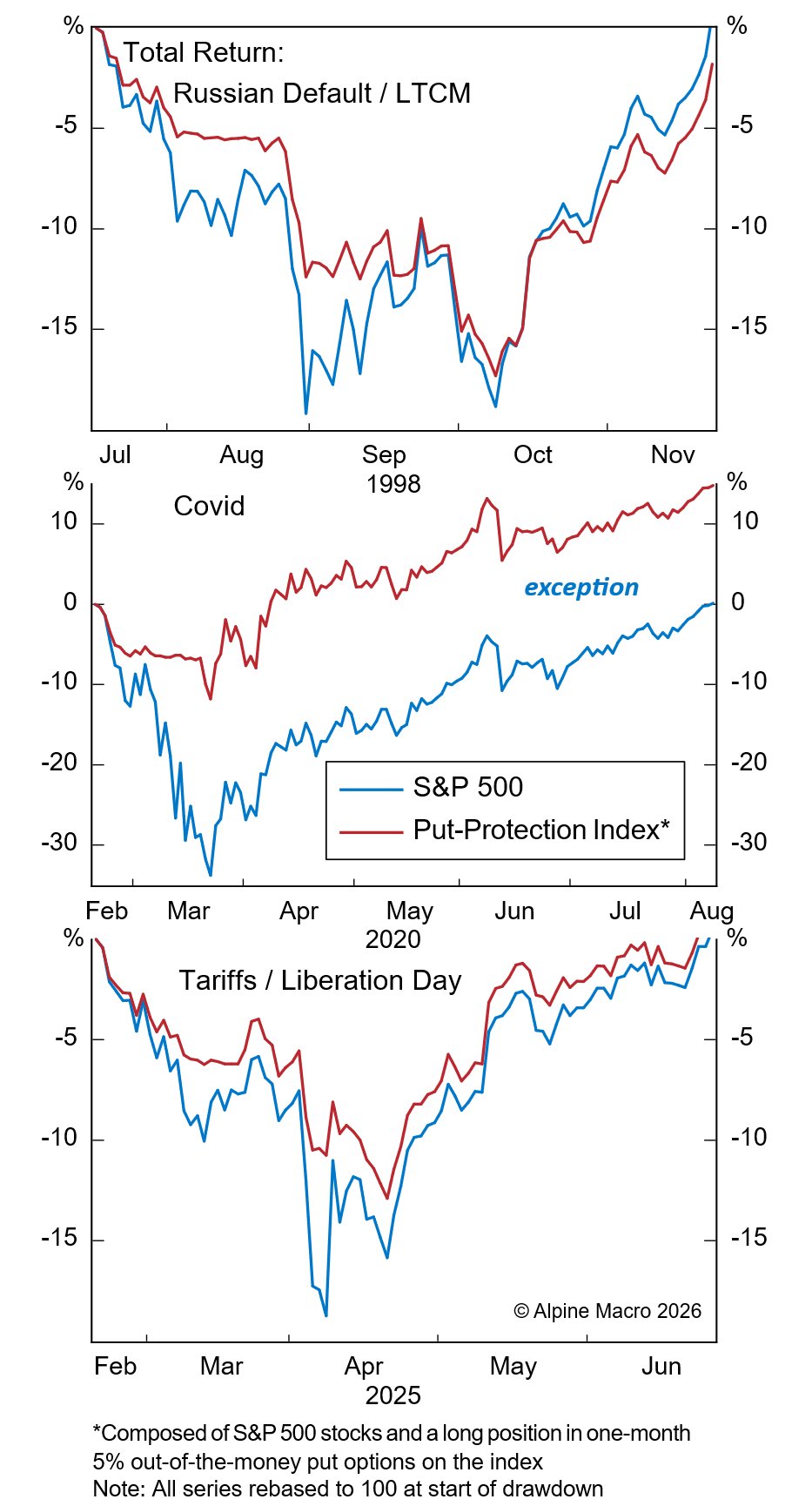

Nur beim Covid-Schock 2020 zeigte die Strategie eine signifikante Outperformance. Das Dilemma bleibt: Schutz zahlt sich nur bei plötzlichen, schweren Einbrüchen aus – Bedingungen, die in realen Drawdowns selten erfüllt sind.

Die Paradoxie des Put-Writing

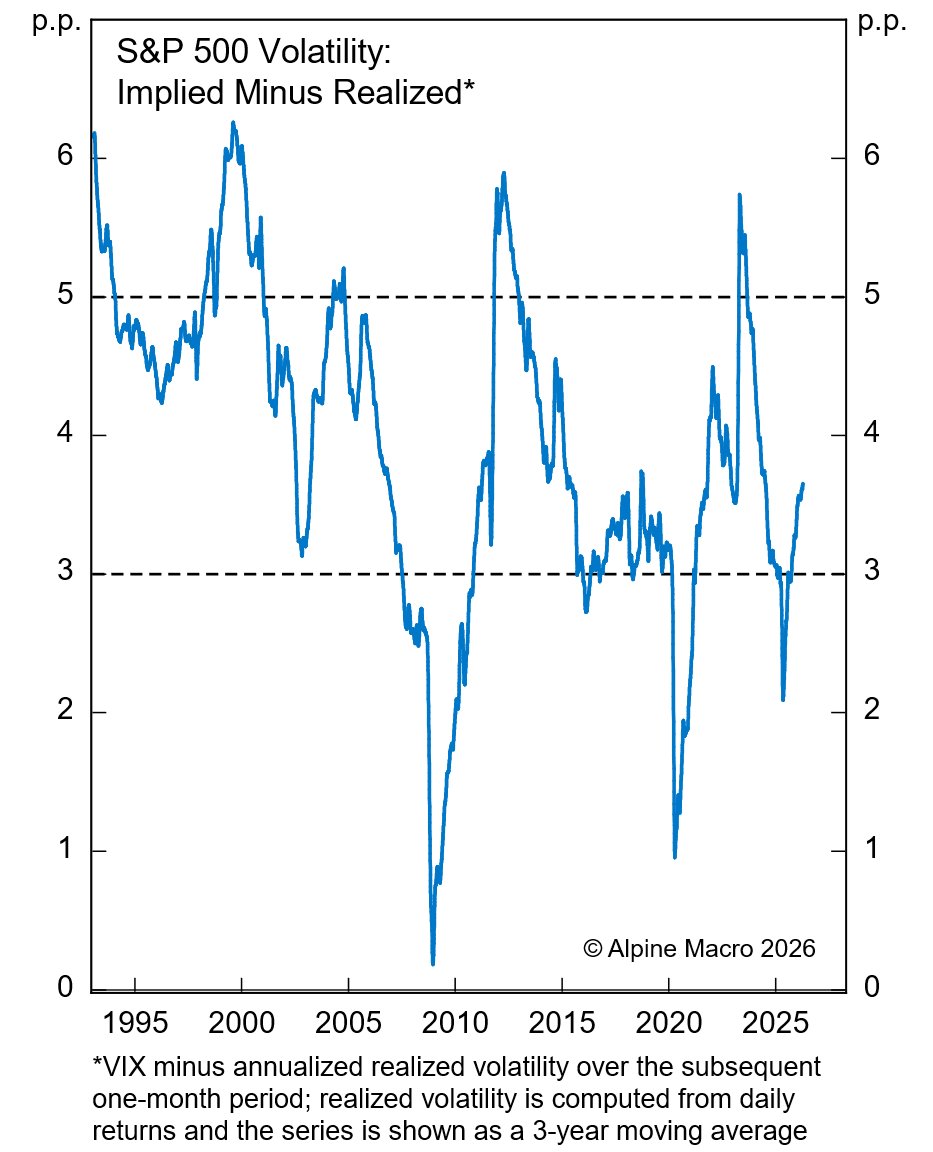

Was wie ein Widerspruch klingt, erweist sich als effektive Alternative: Put-Selling-Strategien schneiden bei Drawdowns und Recovery-Zeiten oft besser ab als Put-Käufe – und sogar besser als der S&P 500 selbst. Der Grund liegt im Volatilitätsrisikoprämium. Da implizierte Volatilität systematisch über der realisierten liegt, werden Optionsverkäufer strukturell überkompensiert.

Über denselben Zeitraum seit 1986 unterperformt eine Put-Write-Strategie den S&P 500 lediglich um 1,6 Prozentpunkte jährlich – etwa die Hälfte des Drags der Put-Protected-Variante. Die kontinuierliche Einnahme von Risikoprämien kompensiert Verluste in Abwärtsphasen teilweise. Negative Konvexität bedeutet hier nicht zwingend verstärkte Verluste.

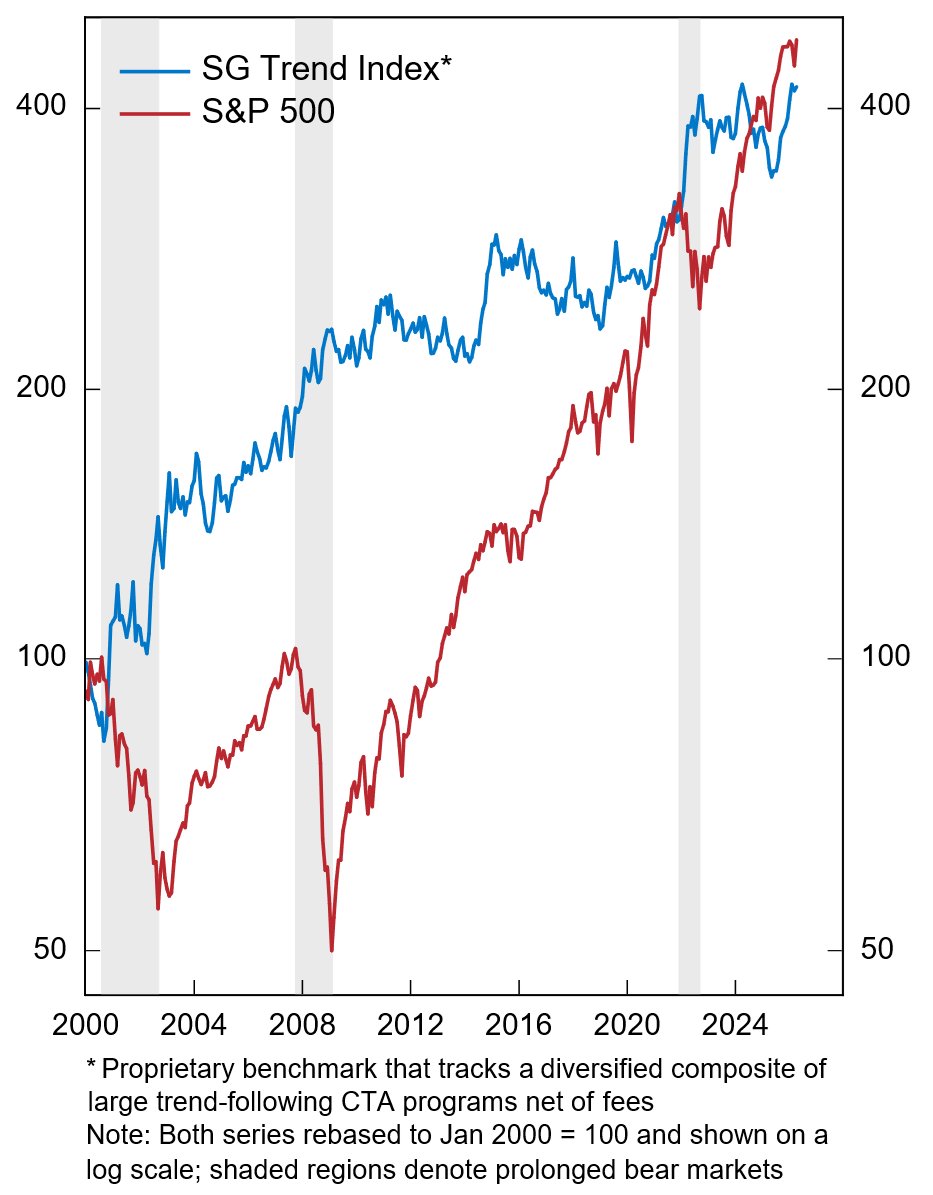

Konvexität durch Trend-Following und Low-Vol-Faktor

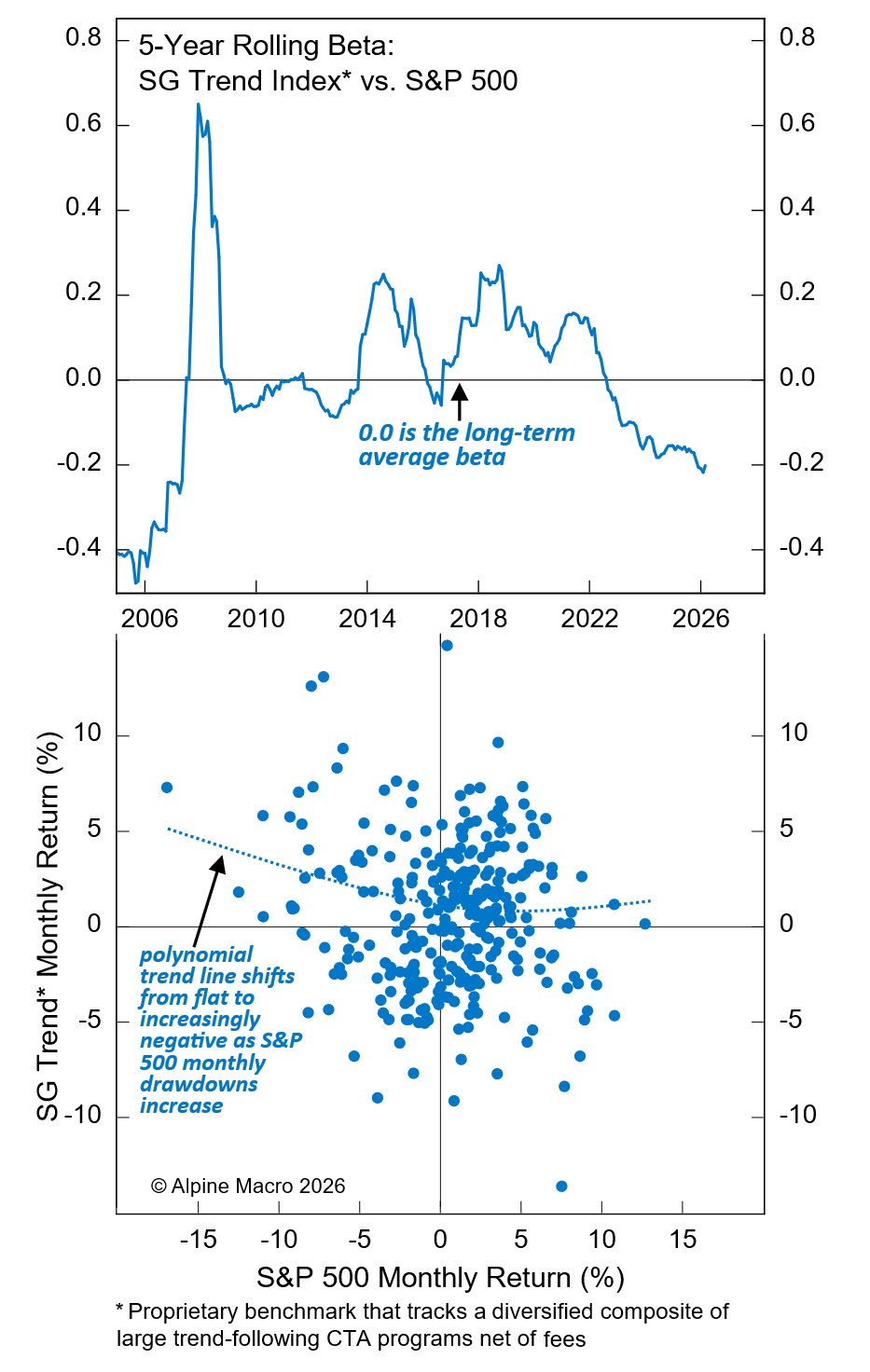

Trend-Following-Strategien bieten eine explizit positive Konvexität. Ihr langfristiges Beta zum S&P 500 liegt nahe null, doch in Monaten mit tieferen Verlusten wird die Korrelation zunehmend negativ. Das Verhalten basiert auf dokumentierten Anomalien: Investoren reagieren anfangs unterproportional auf neue Informationen, bevor sie Trends extrapolatieren und überreiben. Viele schwere Drawdowns kündigen sich durch frühe Verschlechterung an – Zeit genug für Trend-Following, defensiv zu positionieren.

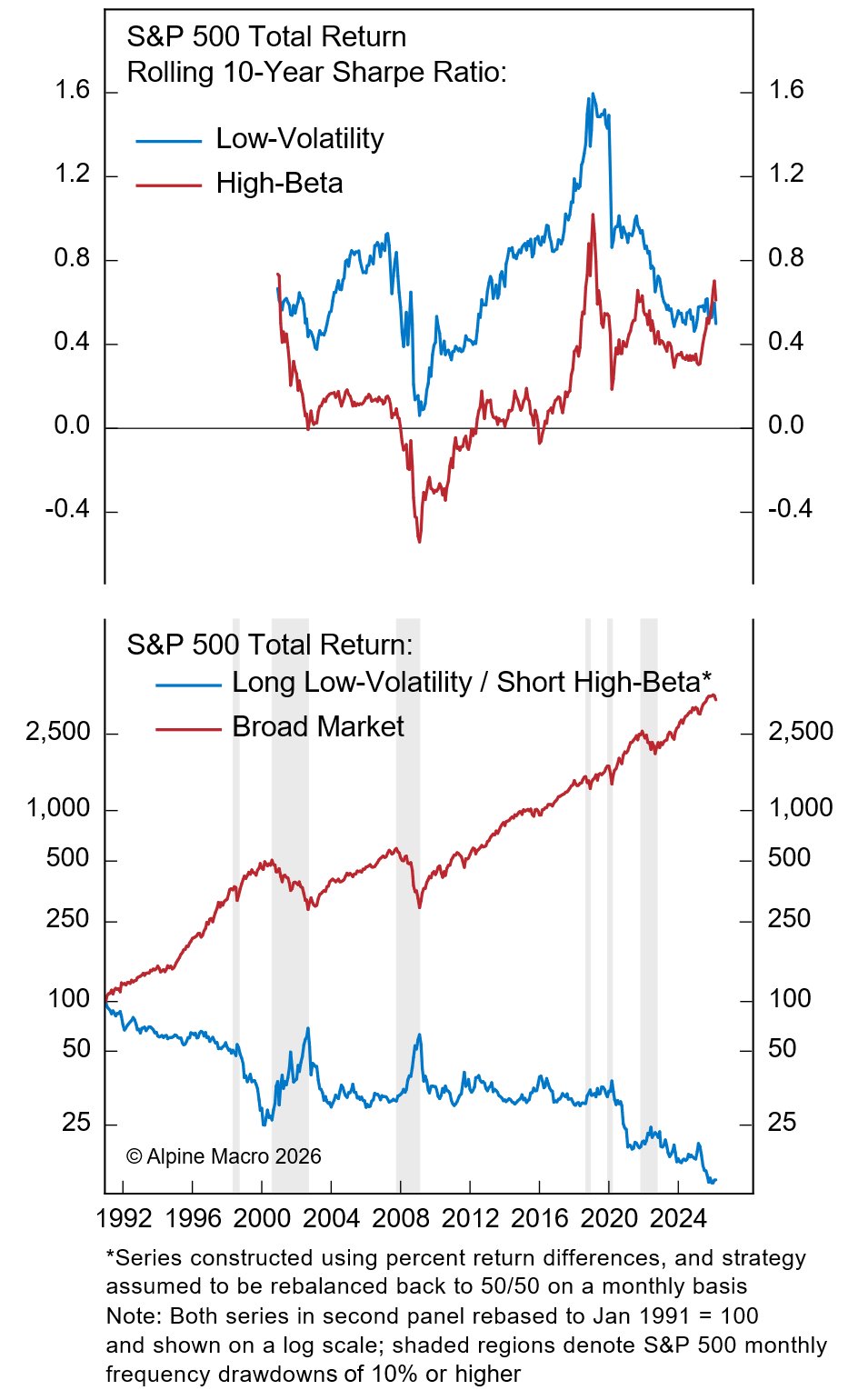

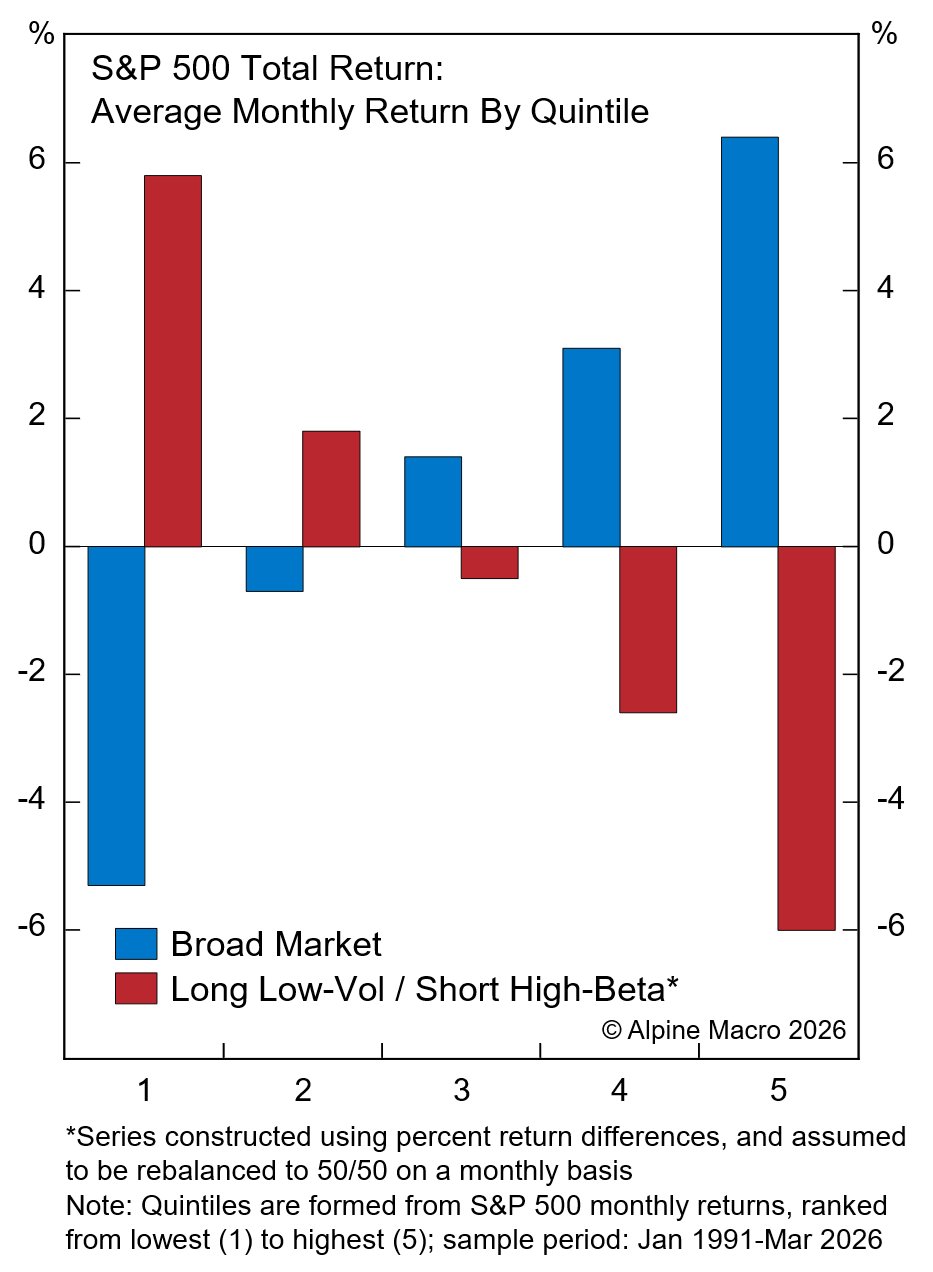

Ergänzend zeigt eine Long-Low-Vol/Short-High-Beta-Strategie überzeugende Kriseneigenschaften. Low-Vol-Aktien notieren aufgrund behavioraler Verzerrungen persistently unter ihren fundamental gerechtfertigten Werten. Die Strategie „blutet” zwar in stabilen Aufwärtsmärkten, liefert aber bei akutem Aktienstress ausgeprägte Konvexität. In allen sechs S&P-500-Rückgängen über 10% seit Mitte der 1990er Jahre waren die Renditen positiv, mit einem Beta zwischen -1,3 und -1,7.

Portfolio-Konstruktion und Investmentimplikationen

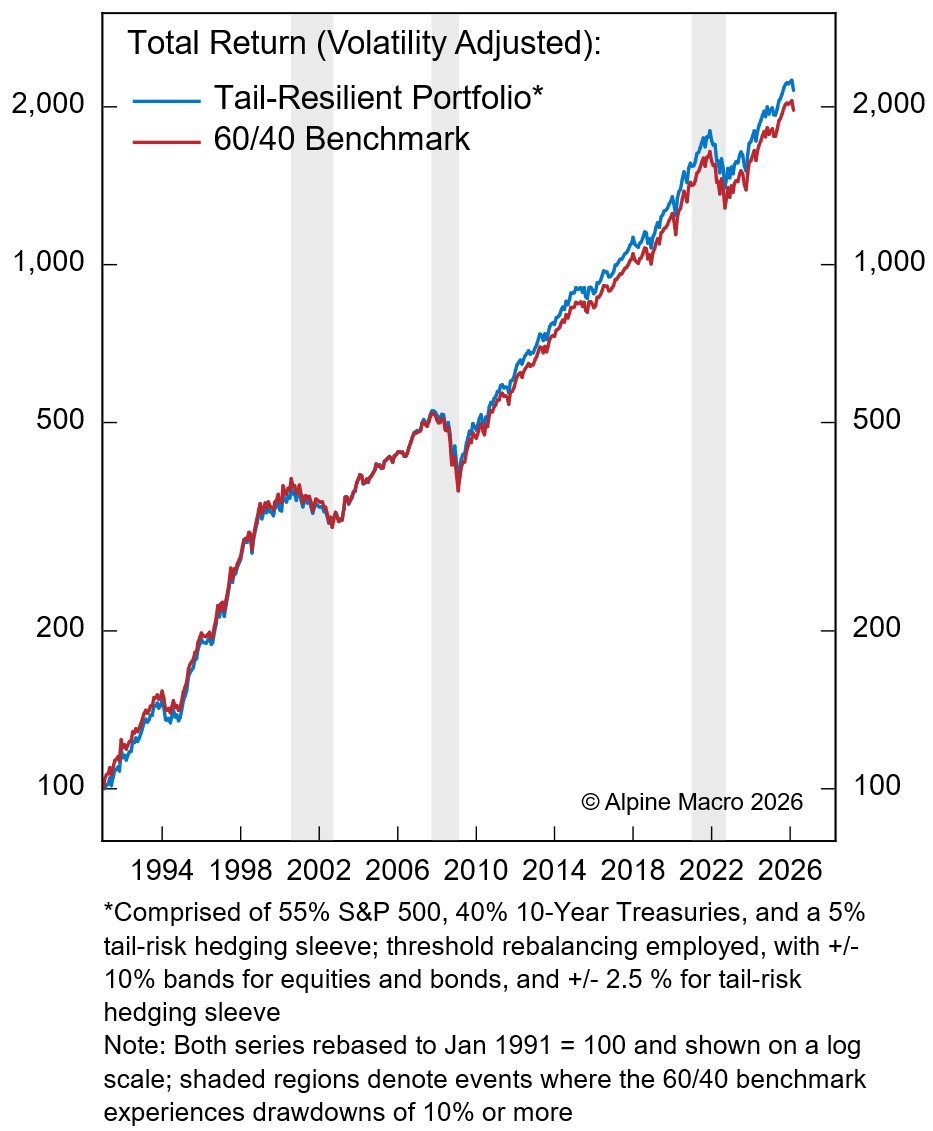

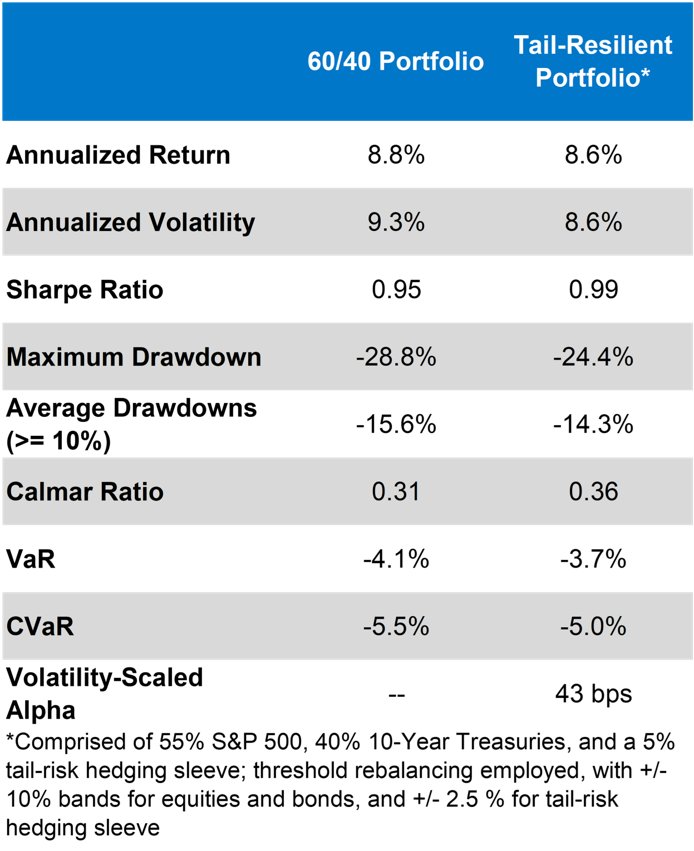

Die Empfehlung von Alpine Macro lautet auf einen kombinierten Ansatz. Alle drei Strategien – Put-Writing, Trend-Following und Long-Low-Vol/Short-High-Beta – ergänzen sich und funktionieren in verschiedenen Phasen von Marktstress. Ein „tail-resilientes” Portfolio mit einem 5-prozentigen Hedge-Korb, der diese Ansätze kombiniert, outperformt eine klassische 60/40-Allokation über 35 Jahre auf volatilitätsbereinigter Basis.

Die absolute Rendite ist zwar leicht niedriger, doch die Volatilität sinkt spürbar, was zu einer Verbesserung des Sharpe Ratio um etwa 43 Basispunkte führt. Maximale und durchschnittliche Drawdowns reduzieren sich signifikant, ebenso wie Value-at-Risk und Conditional Value-at-Risk. Die Ergebnisse deuten darauf hin, dass dieses Portfolio-Design nicht nur ein Instrument zum Risikomanagement darstellt, sondern eine effizientere Art der Allokation über Marktregime hinweg – mit Relevanz weit über Tail-Risk-Hedging hinaus.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.