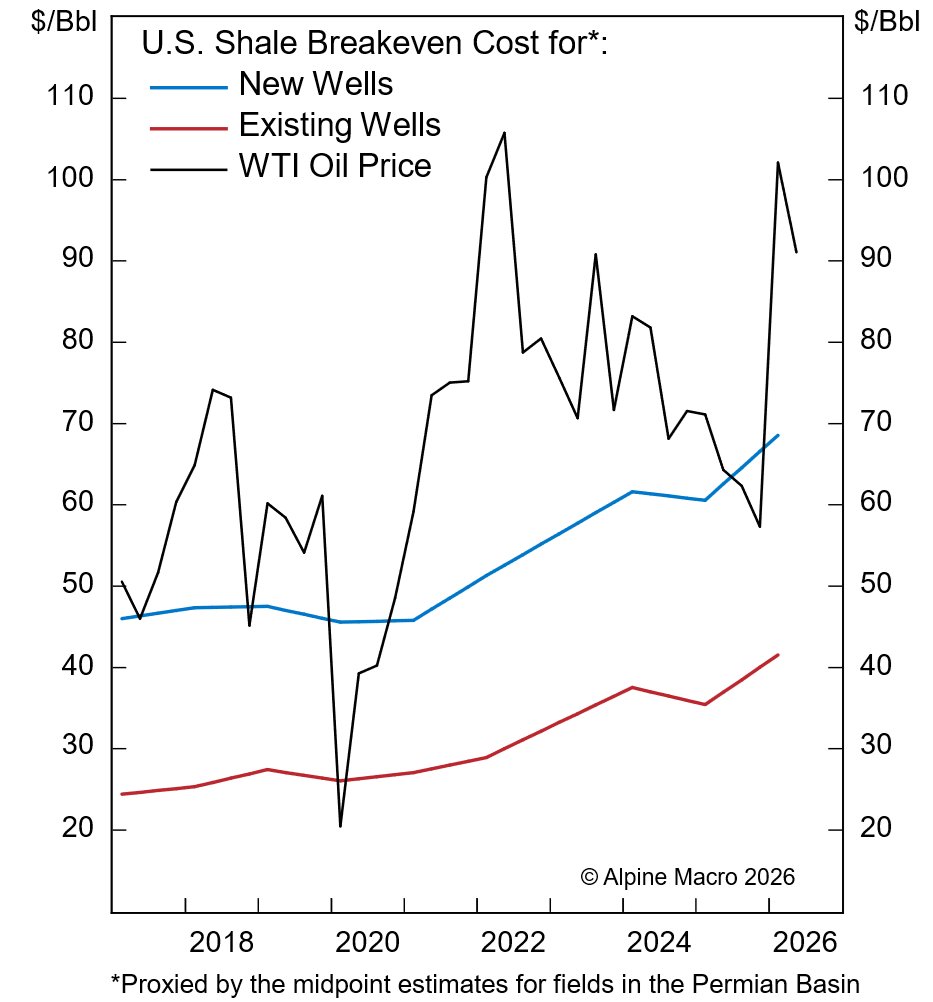

Ölpreise, die sich trotz geopolitischer Turbulenzen im Nahen Osten kaum über der 100-Dollar-Marke halten können, deuten nach Einschätzung von Alpine Macro auf eine bevorstehende Mean Reversion hin. Das Makro-Research-Haus sieht auf einem Zeithorizont von sechs bis zwölf Monaten ein signifikantes Abwärtsrisiko für Rohöl – möglicherweise unter die langfristige Verankerungsmarke von 70 Dollar pro Barrel. Die Gewinner eines solchen Szenarios wären bereits jetzt unter den führenden Aktiensektoren zu finden.

Geopolitik wendet sich vom Öl-Bullish ab

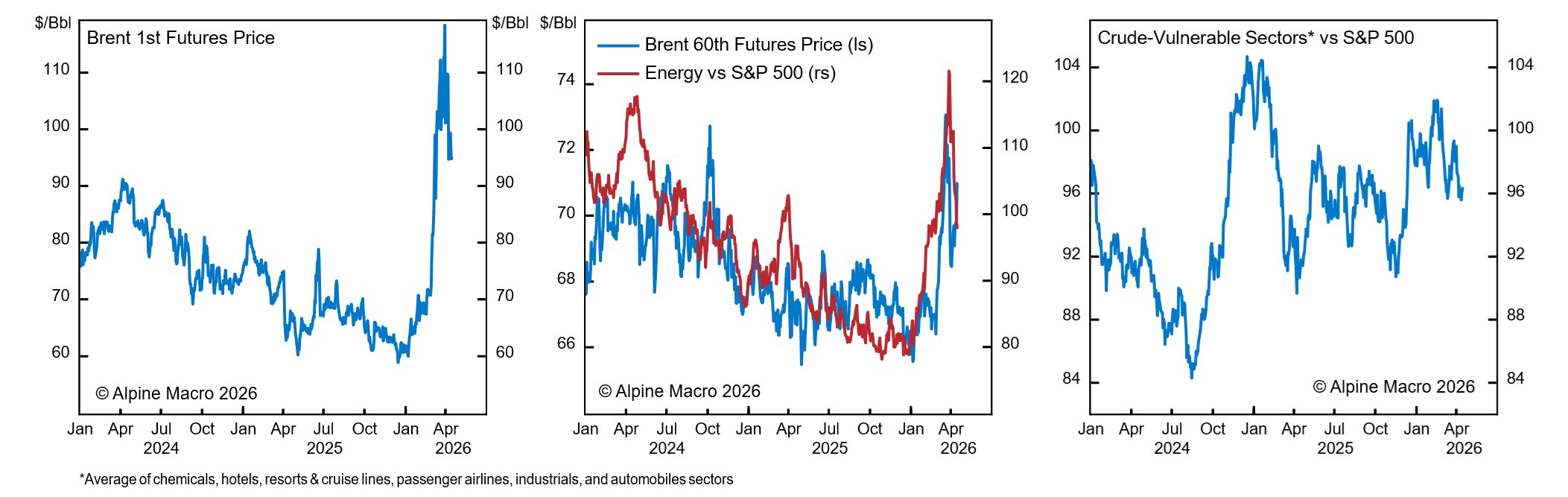

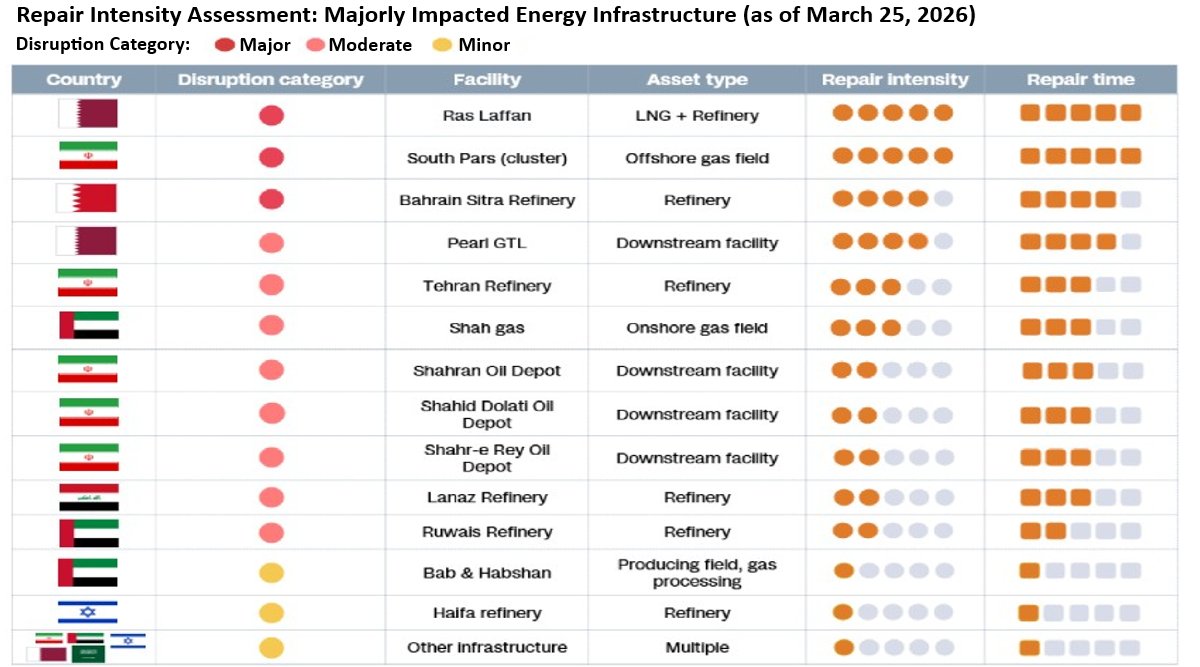

Die aktuelle Marktlage erscheint auf den ersten Blick widersprüchlich: Trotz massiver Infrastrukturschäden an mehr als 40 Energieanlagen im Golf und erheblicher Beeinträchtigungen der Förderung notiert Brent kaum über Vorkriegsniveaus. Langfristige Öl-Futures und Energy-Aktien mit langer Duration bewegen sich ebenfalls nur marginal über dem Niveau vor dem Iran-Konflikt. Für Alpine Macro ist dies ein klares Signal: Der Markt antizipiert bereits eine geopolitische Entspannung und die Rückkehr zu fundamentals-basierten Preisen.

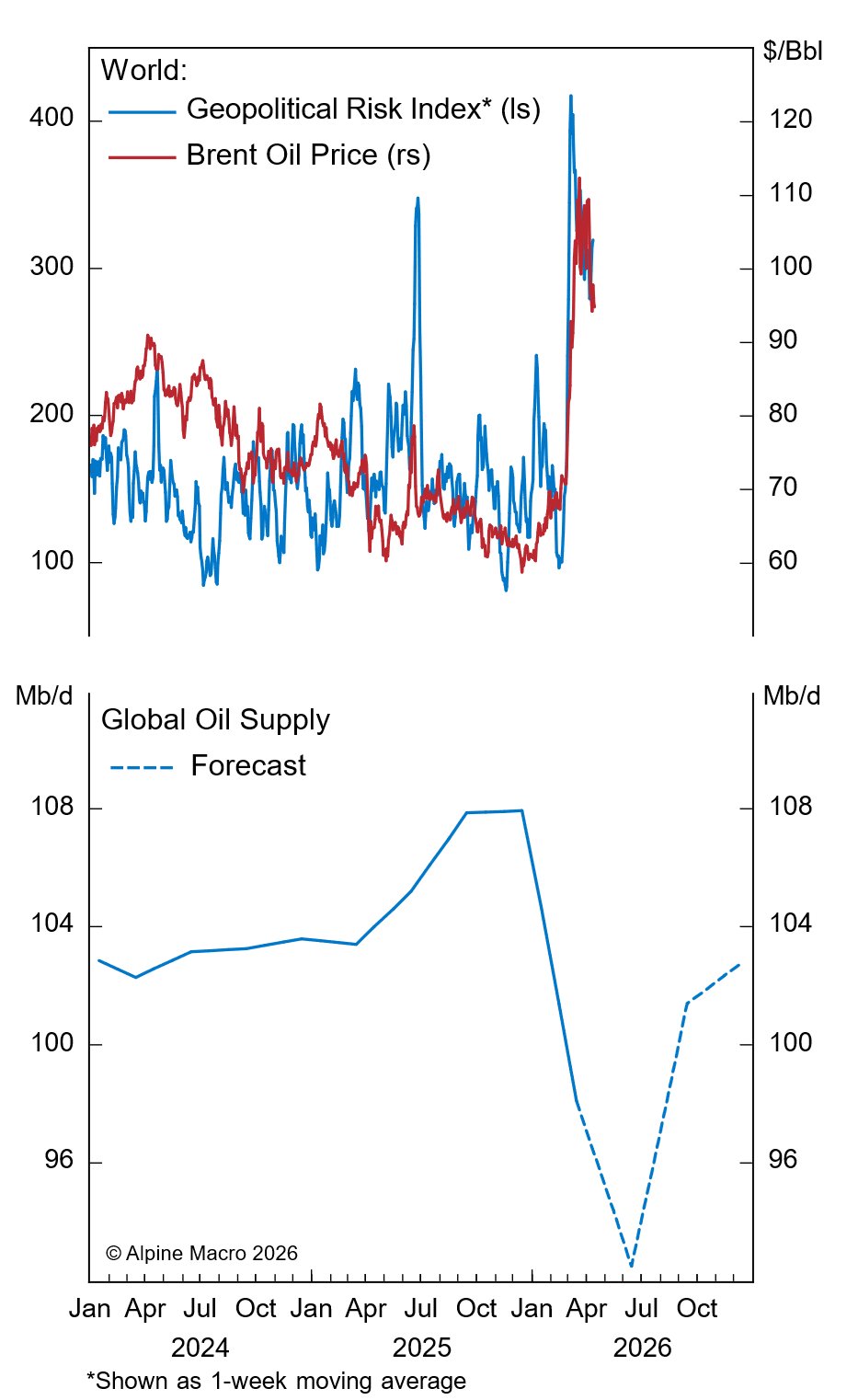

Die Analysten um David Abramson und Chen Zhao unterscheiden dabei drei Zeithorizonte. Kurzfristig, also über die nächsten ein bis drei Monate, könnten die Preise noch Schwierigkeiten haben, signifikant zu fallen. Ein geopolitischer Risikoaufschlag von etwa fünf bis zehn Dollar pro Barrel wird voraussichtlich bestehen bleiben, getrieben durch erhöhte Transport- und Versicherungskosten sowie den Zeitbedarf für Infrastrukturreparaturen. Die Internationale Energieagentur beziffert die Schäden an Energieeinrichtungen auf über 40 betroffene Anlagen bei Golfproduzenten, wobei die schwerwiegendsten Schäden eher den Erdgassektor betreffen als das Rohöl selbst.

Historische Parallelen zu 2014 und den 1980er Jahren

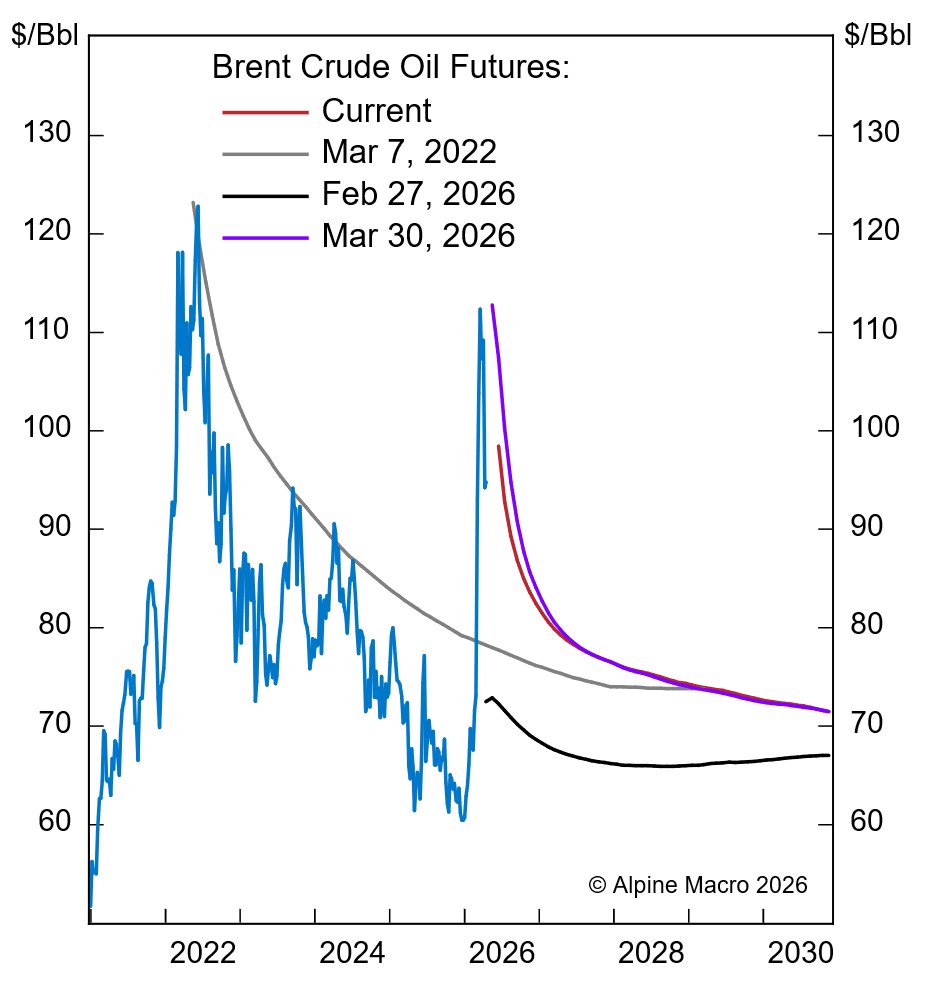

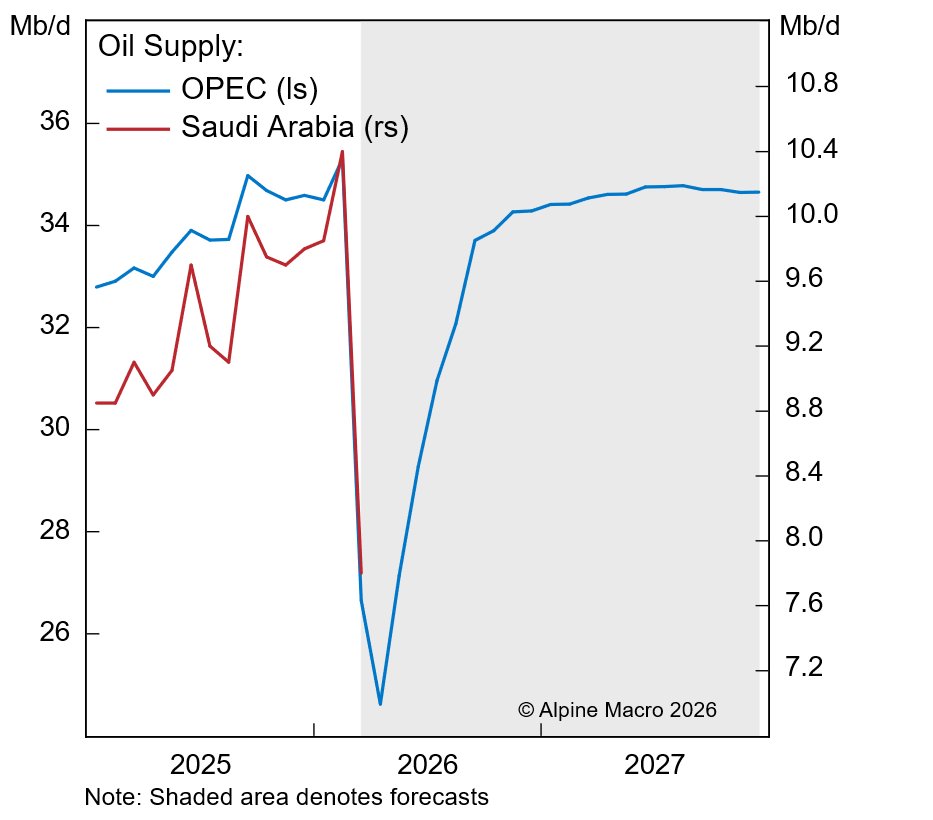

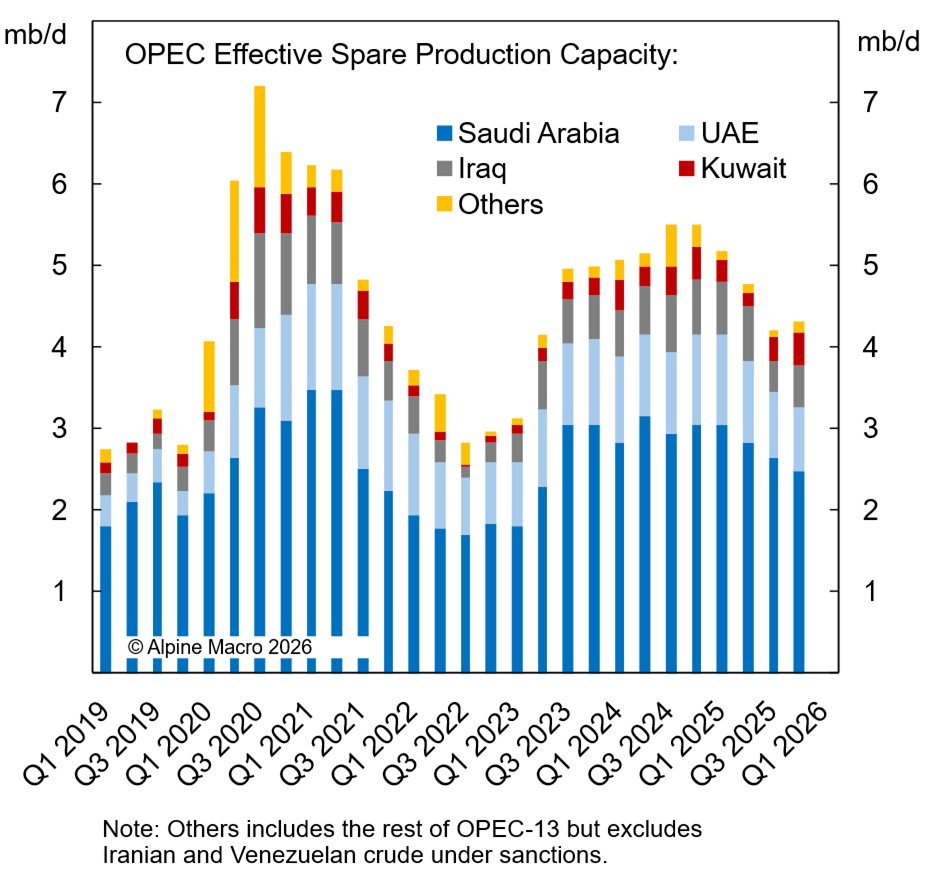

Auf mittlere Sicht von sechs bis zwölf Monaten zeichnet Alpine Macro jedoch ein deutlich anderes Bild. Die Research-Analysten ziehen Parallelen zu den Ölkrisen von 2014/15 sowie der Mitte der 1980er Jahre. In beiden Fällen kam es zu abrupten Preisstürzen, als Saudi-Arabien als inoffizieller Kartell-Polizist den Markt flutete. Damals wie heute stehen geopolitische Motive im Vordergrund: Die Saudis könnten nach Kriegsende ein Interesse daran haben, den Iran und Russland durch niedrigere Ölpreise zu bestrafen. Ein historisches Beispiel hierfür liefert die Mitte der 1980er Jahre, als saudische Produktionssteigerungen den Niedergang der Sowjetunion beschleunigten.

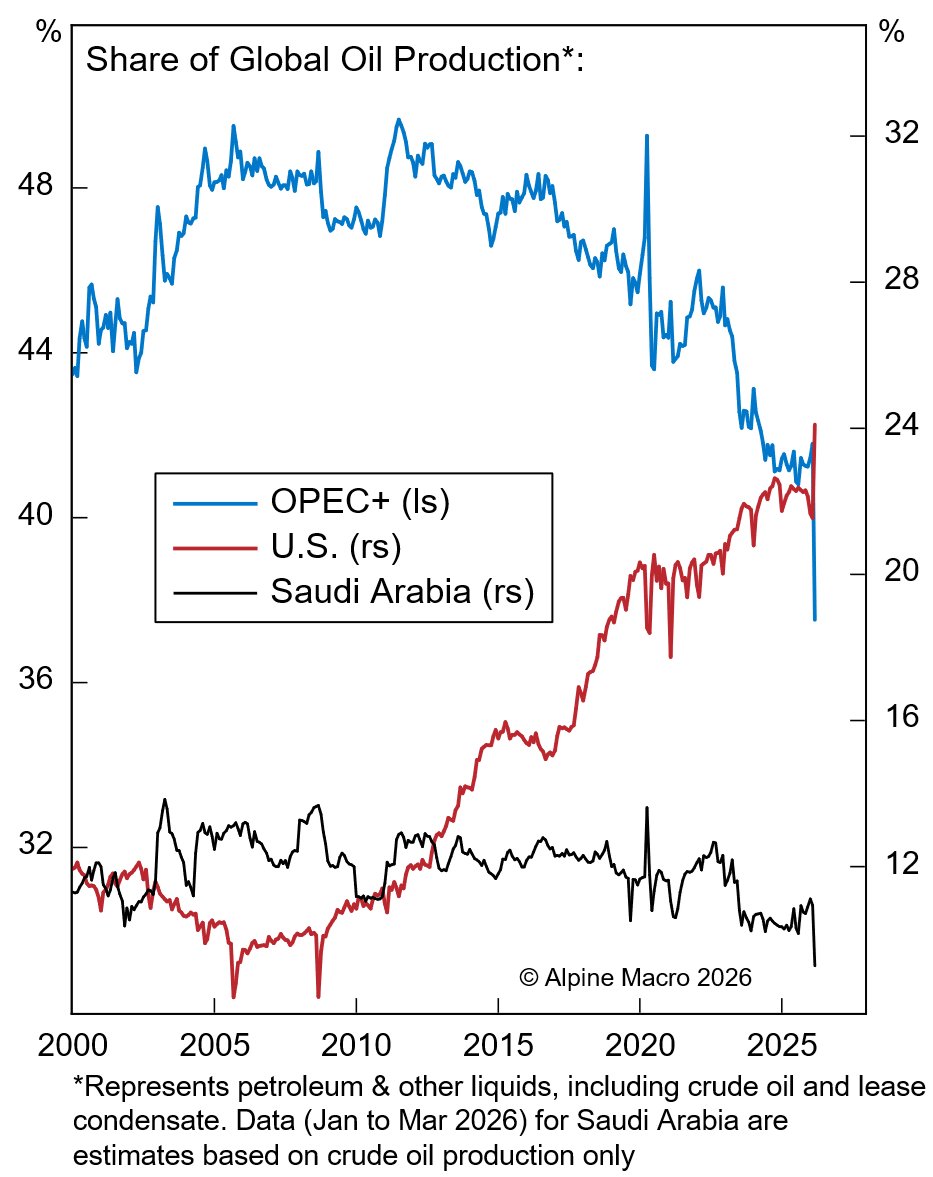

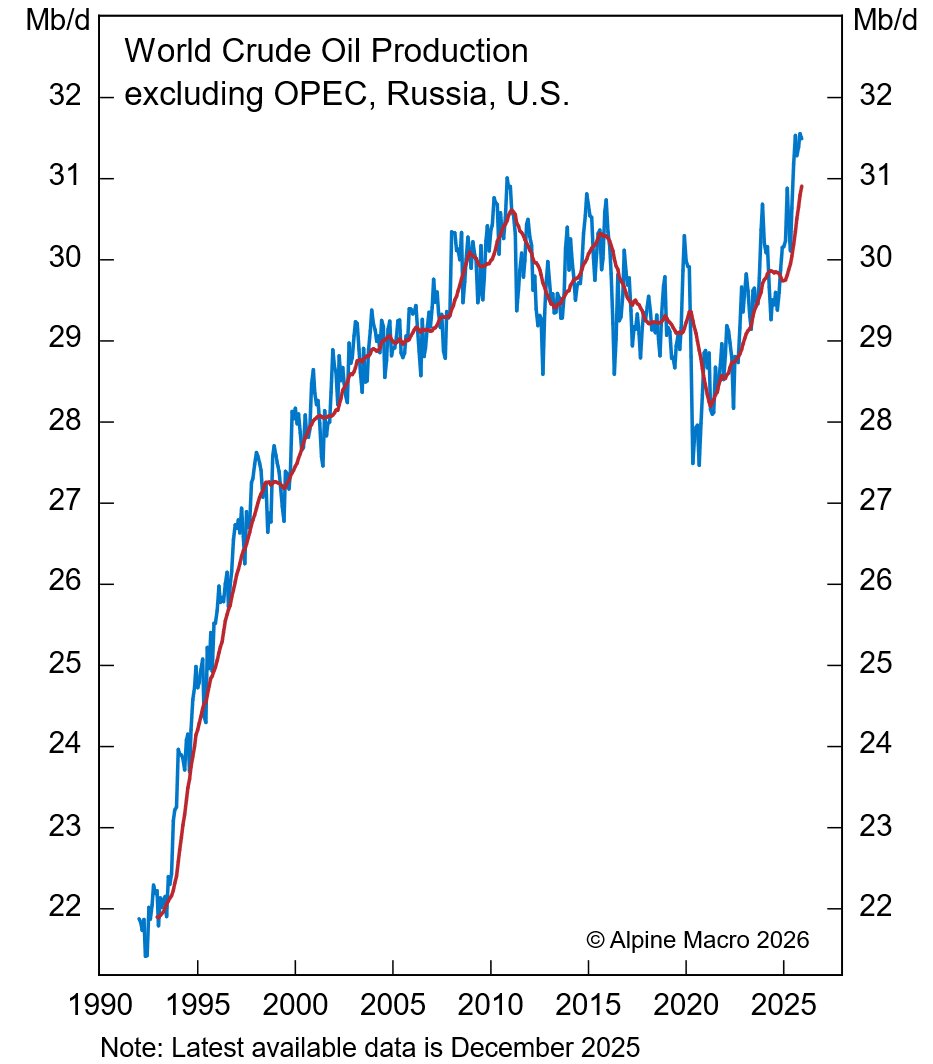

Strukturelle Faktoren verstärken das Abwärtsrisiko. Saudi-Arabiens Anteil an der Weltölproduktion war bereits vor den kriegsbedingten Ausfällen auf ein Mehrjahrestief gefallen. Gleichzeitig hat die Non-OPEC-Produktion außerhalb der USA seit Mai 2024 deutlich zugelegt. Die chinesische Nachfrage schwächt sich durch den raschen Wechsel zu Elektrofahrzeugen ab. US-Ölinventare waren saisonal hoch, bevor der Konflikt eskalierte. All diese Faktoren deuten auf ein Überangebot hin, sobald die geopolitischen Engpässe gelöst sind.

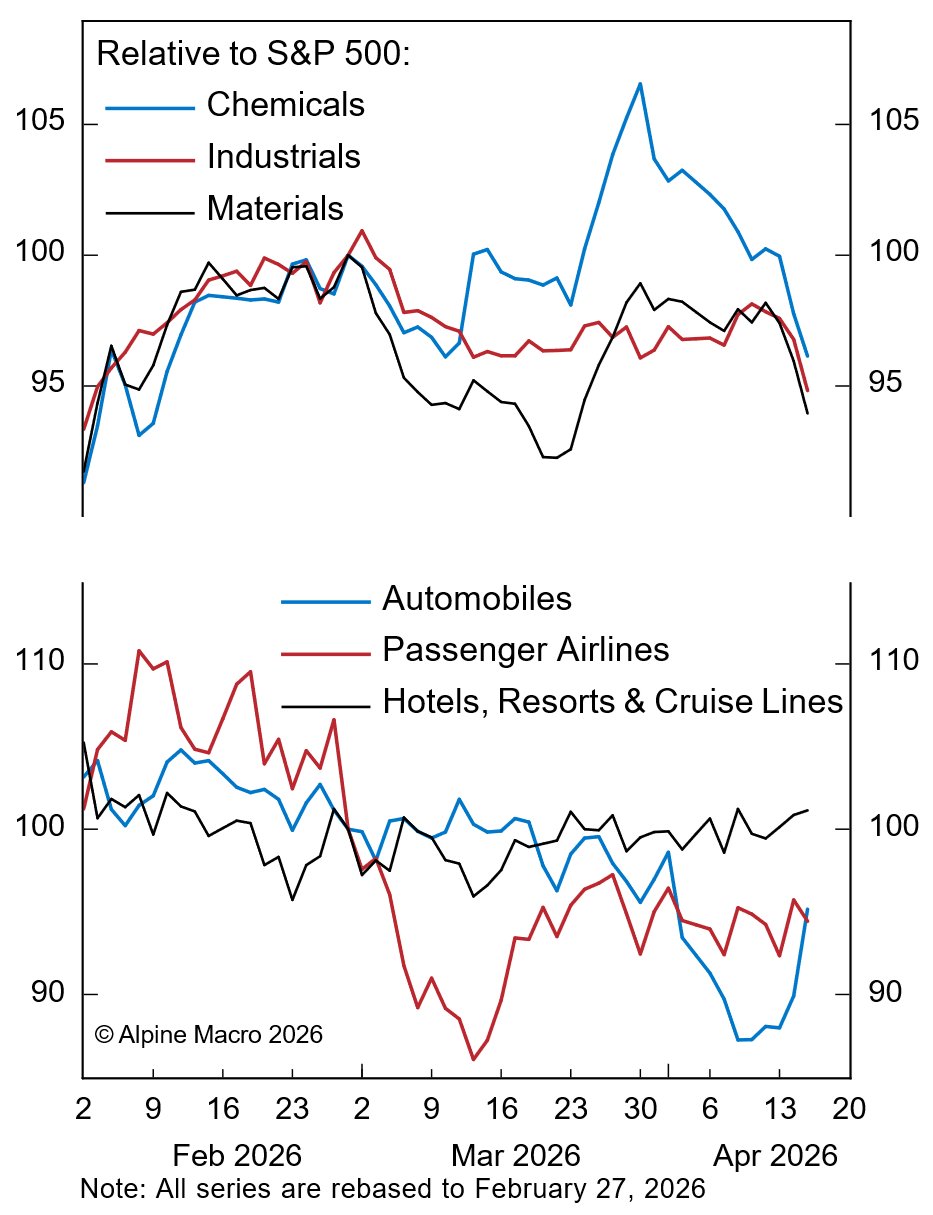

Implikationen für Asset Allocation und Sektorenrotation

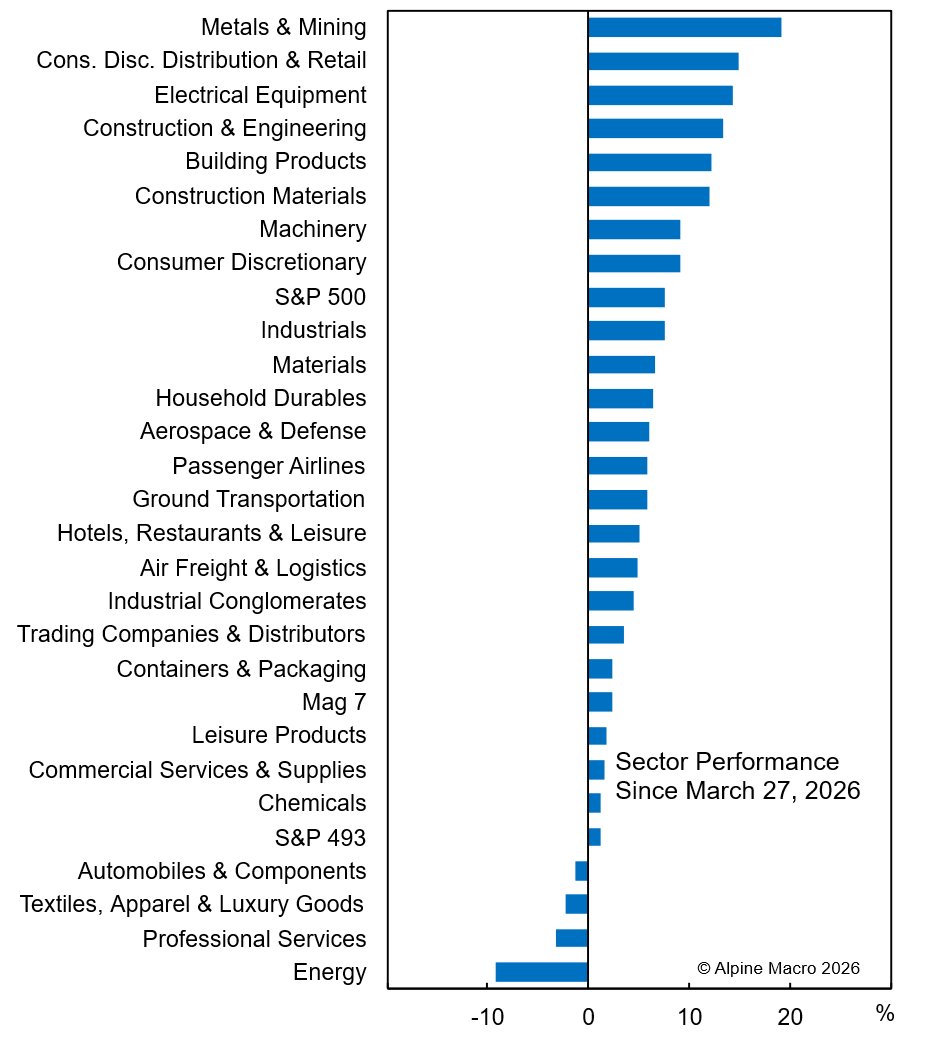

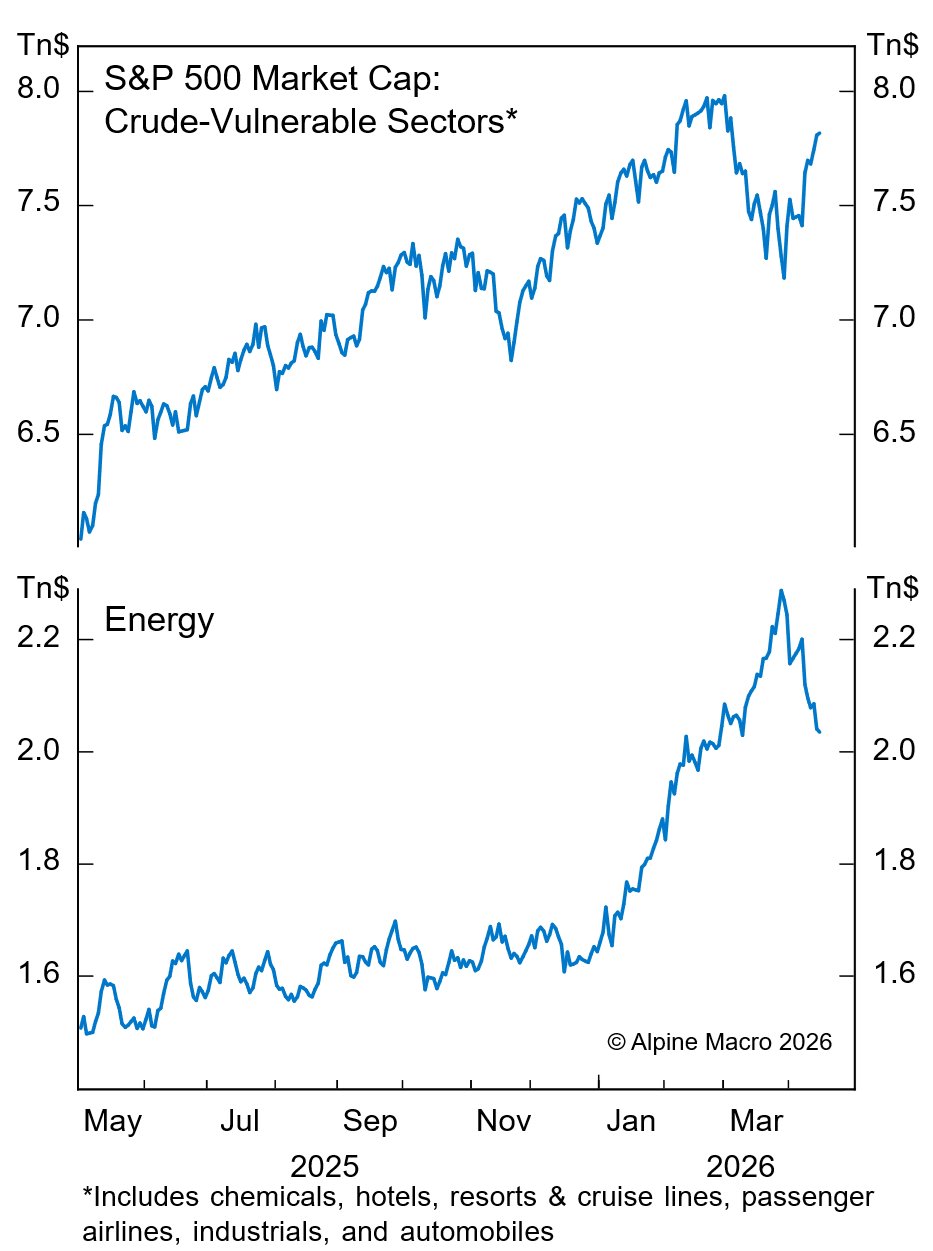

Die Kapitalmärkte scheinen diese Entwicklung bereits zu antizipieren. Seit dem Höhepunkt der geopolitischen Panik am 27. März haben sich die Gewinner eines Ölpreisrückgangs bereits an der Spitze der Aktiensektoren etabliert. Dazu zählen Industrie-, Chemie- und ausgewählte Konsumgüterwerte. Konkret profitieren Automobilhersteller, Kreuzfahrtreedereien, Airlines sowie Material- und Industriesektoren von niedrigeren Energiekosten.

Alpine Macro erwartet, dass sich dieser Trend für den Rest des Jahres fortsetzt. Die frühere Outperformance von Energieaktien und die Schwäche energieintensiver Sektoren könnte sich mehr als umkehren. Die U.S. Equity Strategy des Hauses verweist zudem auf eine Rotation von Consumer Staples hin zu Consumer Discretionary – ein Muster, das typischerweise mit sinkenden Energiepreisen einhergeht. Für institutionelle Investoren bedeutet dies, dass Positionierungen, die auf dauerhaft hohe Ölpreise setzen, einem zunehmenden Revisionsrisiko ausgesetzt sind, während Sektoren mit hoher Ölabhängigkeit attraktive Risik-Rendite-Profile bieten könnten.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.