Dank einer stabilitätsorientierten Wirtschaftspolitik, soliden Außenbilanzen und einer tragfähigen Schuldendynamik verfügen viele Schwellenländer über erhebliche Puffer, um einen möglichen stagflationären Schock zu überstehen. Dieser Ansicht ist Abdallah Guezour, Head of Emerging Markets Debt and Commodities bei Schroders, wie er in den aktuellen Emerging Markets Debt Investment Views erläutert.

Das Risiko eines weltweiten stagflationären Schocks hat erheblich zugenommen. Der Krieg im Nahen Osten und die außergewöhnlichen Disruptionen bei der Ölversorgung haben die Inflationserwartungen sowohl in den Industrieländern als auch in den Schwellenländern zwangsläufig in die Höhe getrieben.

Obwohl die Weltwirtschaft in den letzten Jahren weniger abhängig von Öl geworden ist, rechnen wir dennoch mit negativen Auswirkungen auf das globale Wachstum. Die explodierenden Energiepreise beeinträchtigen das verfügbare Einkommen, führen zu Zweitrundeneffekten in den Lieferketten und verursachen einen Nachfragerückgang sowie Energie-Rationierungen, wie wir sie derzeit in mehreren Ländern beobachten können.

Ungeachtet des jüngsten Waffenstillstands besteht die Gefahr, dass die Auswirkungen des Konflikts die Weltwirtschaft in eine Stagflation treiben. Angesichts der begrenzten Wirksamkeit geldpolitischer Straffungsmaßnahmen bei einem Angebotsschock stehen die Zentralbanken vor noch heikleren politischen Abwägungen. In den Schwellenländern hingegen haben die ersten politischen Reaktionen bislang an ihrer bisherigen, auf Stabilität ausgerichteten Linie festgehalten: So lässt man eine Anpassung der Energiepreise zu und akzeptiert einen gewissen Grad an Nachfragerückgang.

Die wichtigsten Schwellenländer gehen zudem mit bereits hohen Realzinsen, soliden Zahlungsbilanzpositionen und einer geringeren Abhängigkeit von ausländischem Kapital in die aktuelle geopolitische Krise.

Lateinamerika scheint die Region zu sein, die von der aktuellen Krise am wenigsten betroffen ist, da mehrere Volkswirtschaften von einer Selbstversorgung mit Energie und/oder Rohstoffen im weiteren Sinne profitieren. Die Region bietet zudem einige der attraktivsten Bewertungen unter den Schwellenländern sowie potenzielle positive politische Impulse, denn die bevorstehenden Wahlen in Kolumbien, Brasilien und Peru könnten zu einem günstigeren politischen Umfeld führen, sobald die neuen Regierungen im Amt sind.

Das globale Finanzsystem ist mit reichlich Liquidität in den geopolitischen Schock gegangen, was zu einer relativ geordneten Korrektur bei den Schwellenländer-Assets und zu einer gewissen Widerstandsfähigkeit der Schwellenländerwährungen beigetragen hat. Wir gehen davon aus, dass die Liquiditätsbedingungen insgesamt weiterhin unterstützend wirken werden, sofern die Zentralbanken nicht zu einer aggressiven Straffung der Geldpolitik gezwungen werden – ein Szenario, das wir angesichts des sich verschlechternden Wachstumsumfelds für unwahrscheinlich halten.

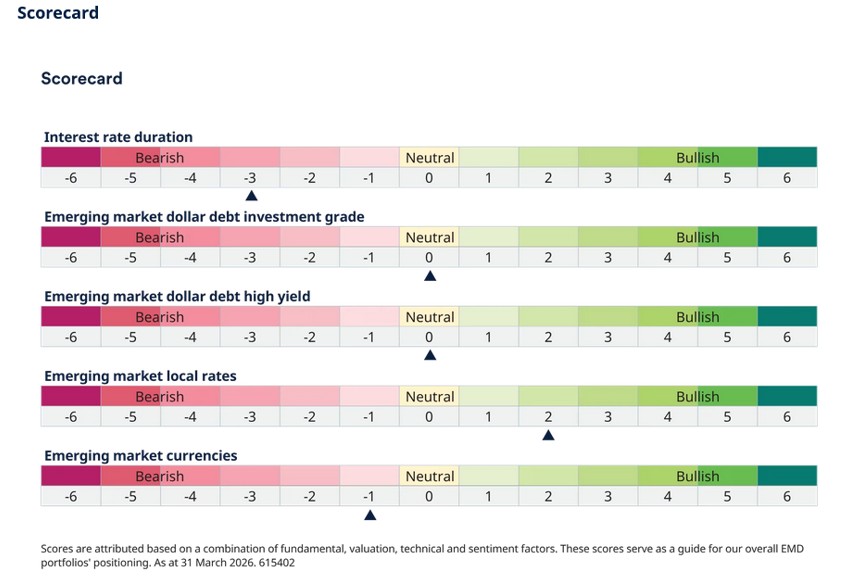

Ein wesentlicheres Risiko stellt ein erneuter Anstieg der Renditen von Staatsanleihen aus Industrieländern dar, die nun drohen, die Handelsspannen zu durchbrechen, die in den letzten drei Jahren vorherrschten. Ein anhaltender Anstieg der Schwellenländer-Renditen würde die globalen Finanzierungsbedingungen deutlich verschärfen und könnte die Widerstandsfähigkeit, die Schwellenländer-Assets bislang gezeigt haben, auf die Probe stellen. Daher ist weiterhin eine vorsichtige Haltung hinsichtlich der Zinsduration angebracht.

Die strukturellen Schwächen des US-Dollars werden derzeit durch seinen Ruf als sicherer Hafen und durch die relative Energieautarkie der USA überdeckt. Wir gehen jedoch davon aus, dass sich der im letzten Jahr einsetzende zyklische Abwärtstrend des Dollars zu gegebener Zeit fortsetzen wird, weil er nach wie vor hoch bewertet ist und die Haushalts- und Außenhandelsdefizite der USA ein untragbares Ausmaß erreicht haben.

Erfreulich ist zudem, dass der jüngste starke Ausverkauf die überlaufenen Long-Positionen in Schwellenländerwährungen reduziert hat, wodurch sich das Risiko einer ungeordneten Auflösung von Währungs-Carry-Trades verringert hat.

Schwellenländeranleihen in lokaler Währung bleiben unsere erste sektorale Präferenz für 2026. Trotz sich verschlechternder Inflationserwartungen bieten hohe Realzinsen und eine im Vergleich zu den Industrieländern günstige Dynamik bei Schwellenländeranleihen erhebliche Puffer. Wir gehen davon aus, dass an lokalen Anleihemärkten wie Brasilien, Kolumbien, Südafrika und Ungarn über einen Zeitraum von 12 Monaten erwartete Renditen von über 10 % erzielt werden können.

Trotz weniger attraktiver Spreads bei Hartwährungsanleihen weisen ausgewählte Staats- und Unternehmensanleihen im High-Yield-Bereich nach wie vor stabile Kreditkennzahlen und attraktive Erträge auf. Insbesondere erwarten wir, dass mehrere High-Yield-Anleihen von ölexportierenden Ländern wie Nigeria, Angola, Ecuador und Venezuela attraktive Renditen erzielen werden.

Diese Einschätzungen sind in unserer nachstehenden Sektor-Scorecard zusammengefasst.

Hinweis: Die Zinsduration bezieht sich auf die Entwicklung der US-Zinsen. Die Prognose für „EM Dollar Debt IG“ bezieht sich auf Investment-Grade-Anleihen in Hartwährung, während die Prognose für „EM Dollar Debt HY“ auf Non-Investment-Grade-Anleihen in Hartwährung abzielt. Investment-Grade-Anleihen sind Anleihen von höchster Qualität, wie von einer Ratingagentur festgelegt. Hochzinsanleihen sind spekulativer und weisen ein Rating unterhalb des Investment-Grade-Niveaus auf. Die Prognose für „EM Local Rates“ bezieht sich auf die Kurse von Anleihen in Landeswährung aus Schwellenländern, und die Prognose für „EM Currencies“ bezieht sich auf die Entwicklung der Schwellenländerwährungen gegenüber dem US-Dollar.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.