Der US-Arbeitsmarkt hat eine strukturelle Schwelle erreicht, die Investoren neu kalibrieren müssen: Das neue Gleichgewicht liegt bei einem Beschäftigungszuwachs von nahezu null. Jeder positive Jobzuwachs wird den Arbeitsmarkt künftig eher verschärfen als entspannen. Diese These vertritt Alpine Macro in einer aktuellen Sonderstudie und argumentiert, dass mehrere Frühindikatoren bereits auf eine Trendwende hindeuten. Netto-Emigration, das Ende staatlicher Stellenabbau und eine überraschend arbeitsplatzfreundliche KI-Adoption dürften den Arbeitsmarkt 2026 spürbar anspannen.

Die Analyse fügt sich in eine Debatte ein, die seit Monaten von Fehlsignalen geprägt ist. Viele Marktteilnehmer interpretierten die schwindende Jobdynamik seit 2023 als Anzeichen einer Rezession. Alpine Macro widerspricht dieser Lesart: Die schrittweise Normalisierung nach der Pandemie sei mit einem konjunkturellen Abschwung verwechselt worden. Tatsächlich habe sich der Arbeitsmarkt lediglich einem neuen Gleichgewicht angenähert – einem Zustand, in dem keine Nettoneuschaffung von Arbeitsplätzen erforderlich ist, um die Balance zu halten.

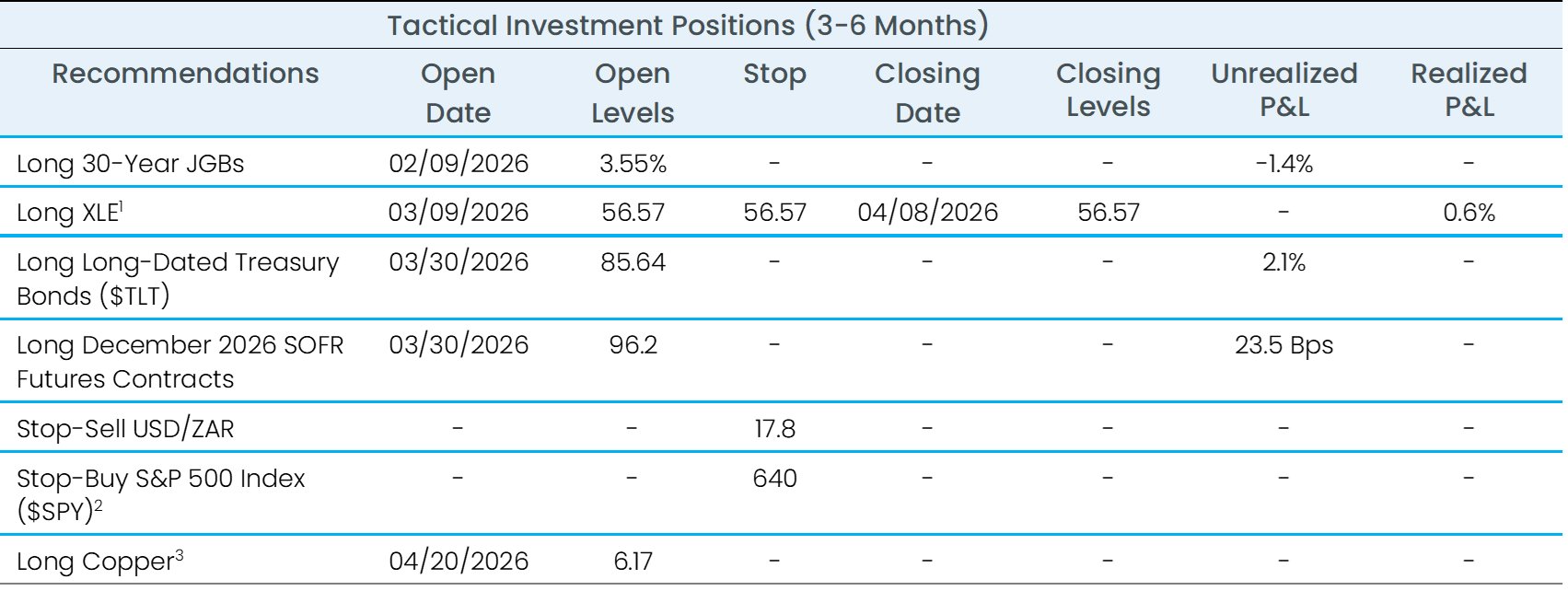

Struktureller Wandel des Arbeitsmarktes

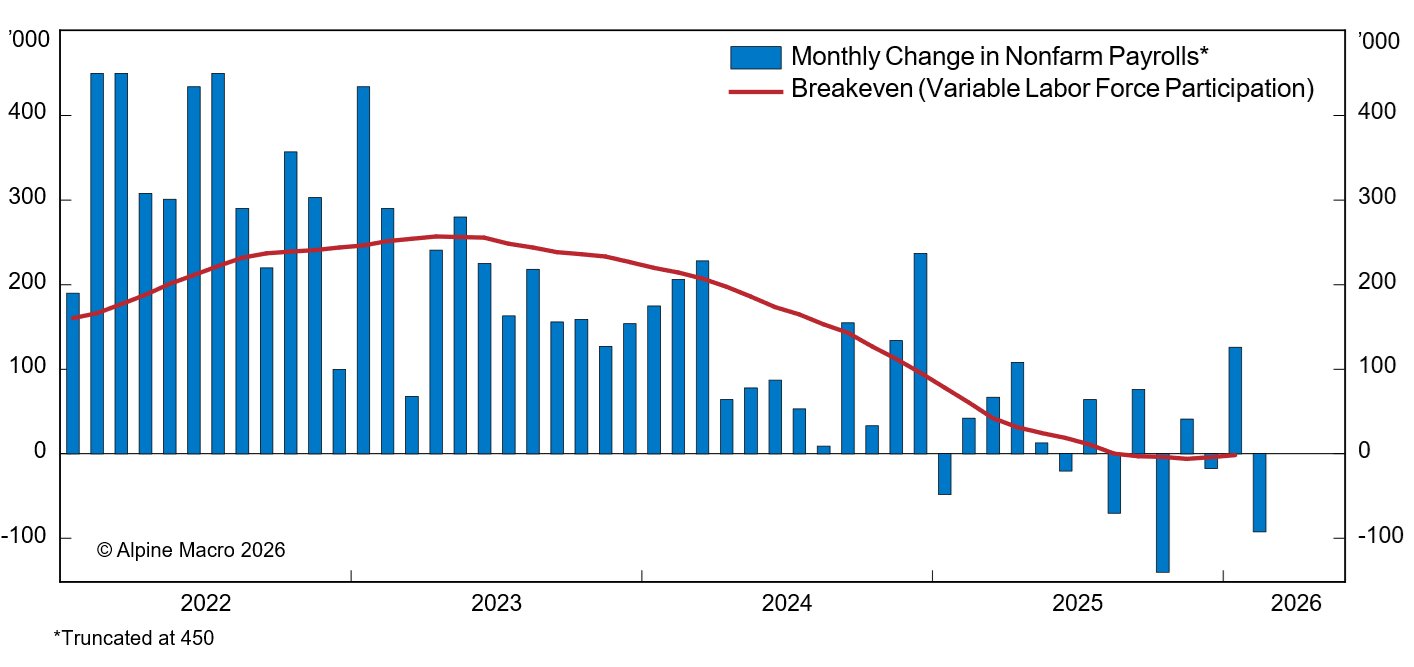

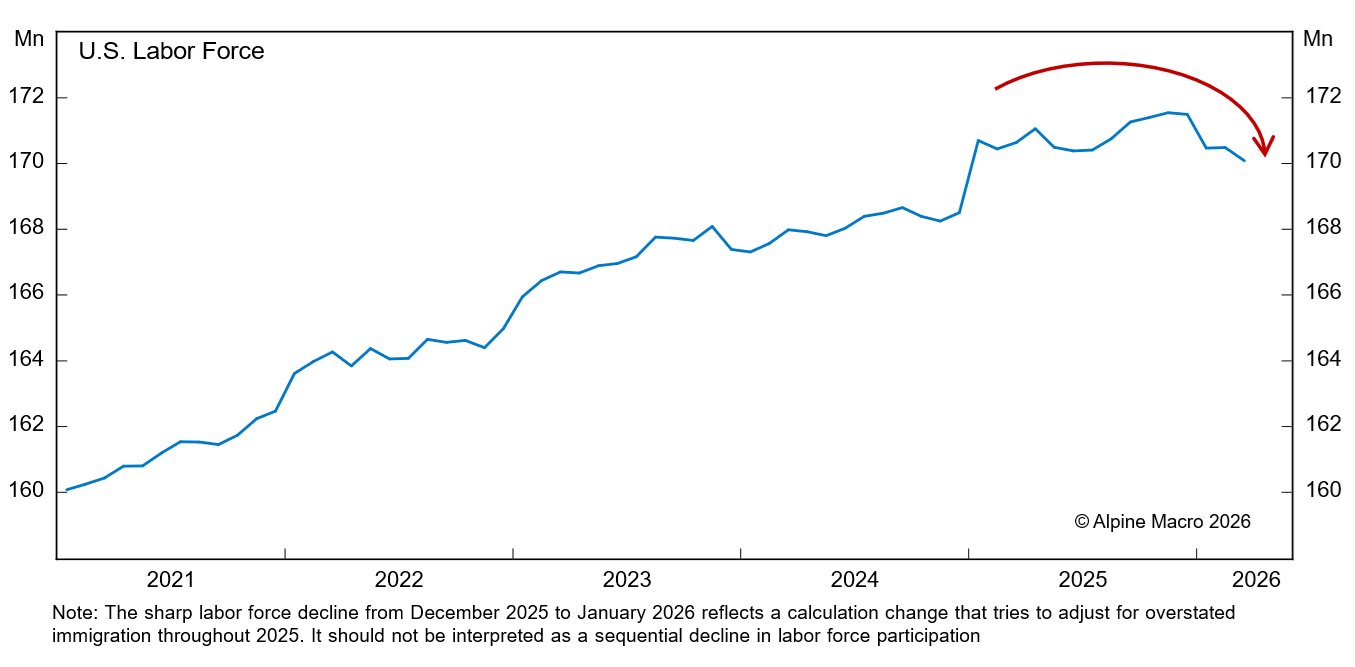

Drei Phasen prägen die Nachpandemie-Zeit: die extreme Anspannung bei Wiedereröffnung der Wirtschaft, die schrittweise Entspannung durch Einwanderung und Zinsanstiege, und nun die Stabilisierung bei null Jobwachstum. Die Arbeitskräfte ist laut aktualisierten Census-Daten um eine halbe Million geschrumpft – die Dunkelziffer könnte noch höher liegen. Gleichwohl stieg die Arbeitslosenquote binnen zwölf Monaten lediglich um 0,1 Prozentpunkte. Diese Entkopplung von Beschäftigungswachstum und Arbeitslosigkeit erklärt sich durch die demografische Entwicklung: Eine schrumpfende Bevölkerung reduziert sowohl Arbeitsangebot als auch -nachfrage, wobei der Netto-Effekt die Angebotsseite stärker trifft.

Die Federal Reserve nähert sich dieser Einschätzung an. Sowohl die San Francisco Fed als auch die Dallas Fed veröffentlichten jüngst Schätzungen, die den Befund eines neuen Null-Gleichgewichts stützen. Selbst notorisch dove FOMC-Mitglieder wie Gouverneur Waller haben die neue Realität zur Kenntnis genommen.

Frühindikatoren deuten auf Trendwende

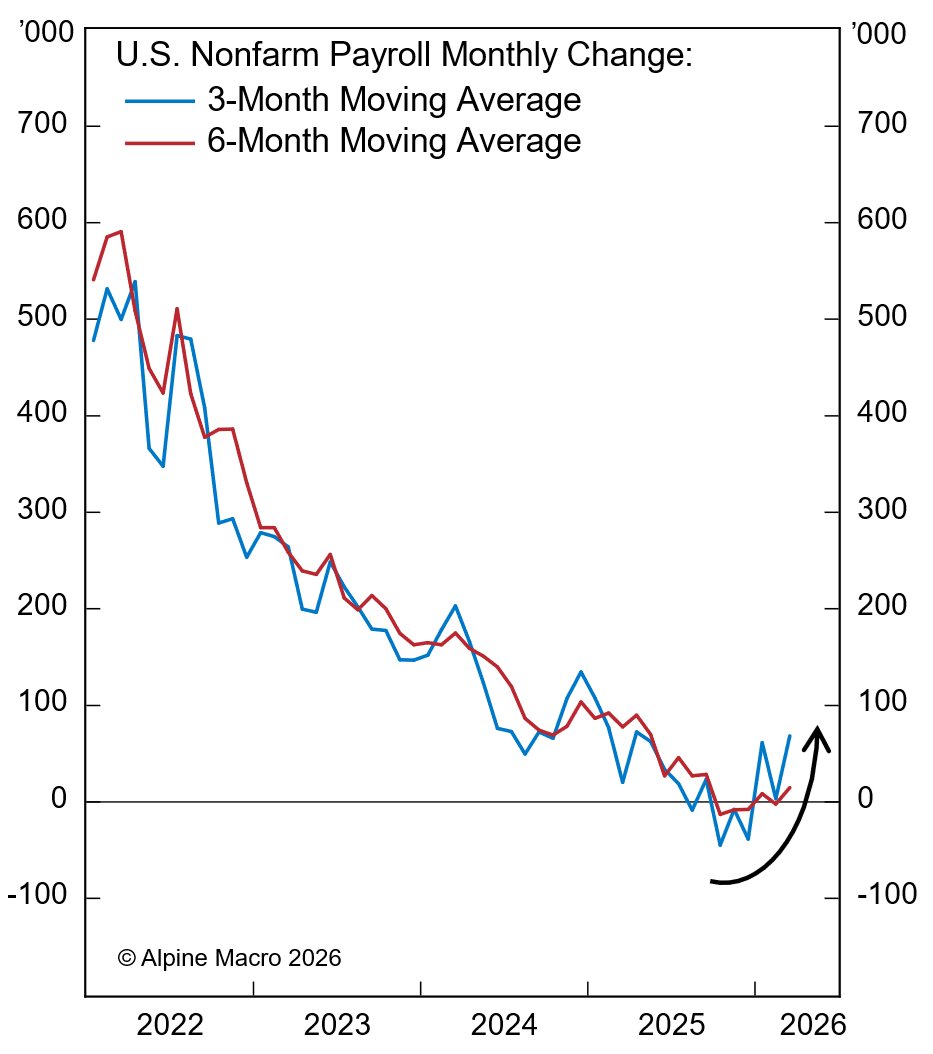

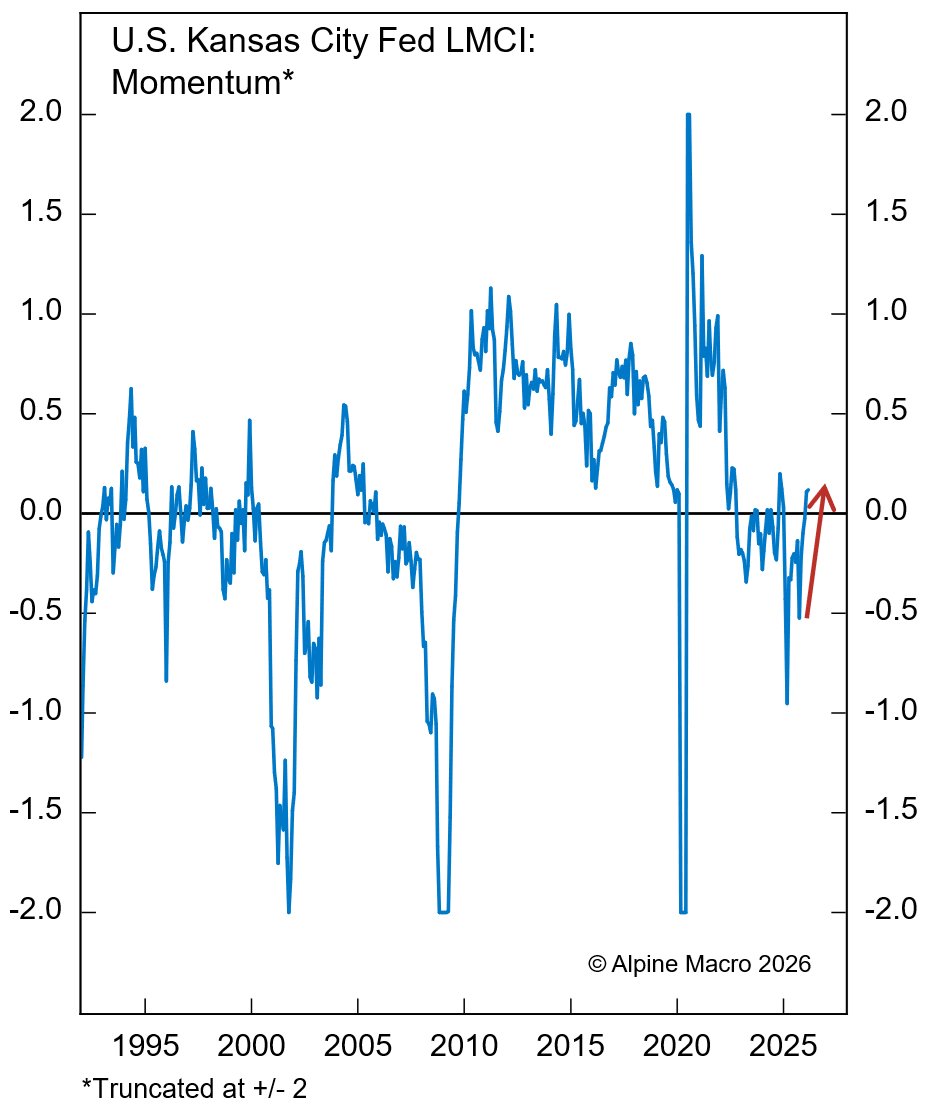

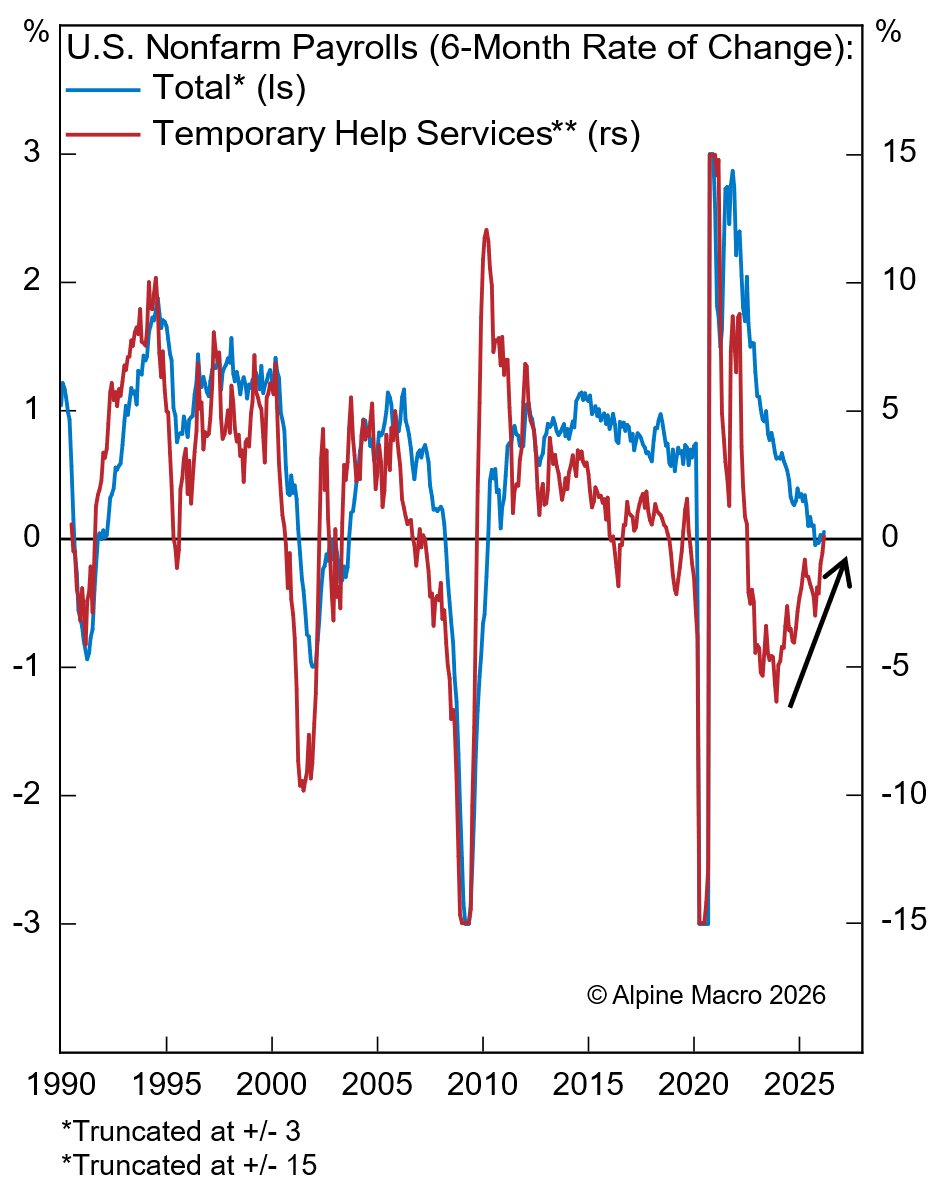

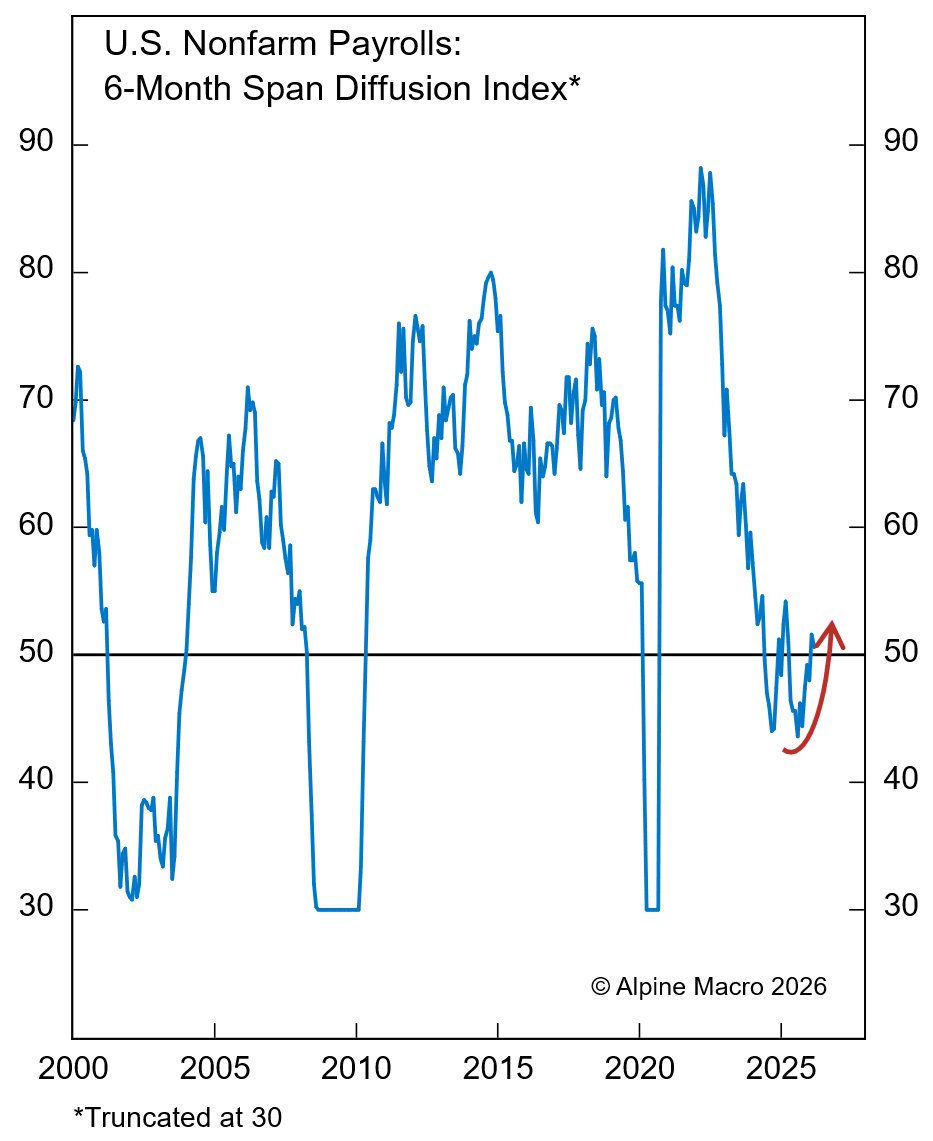

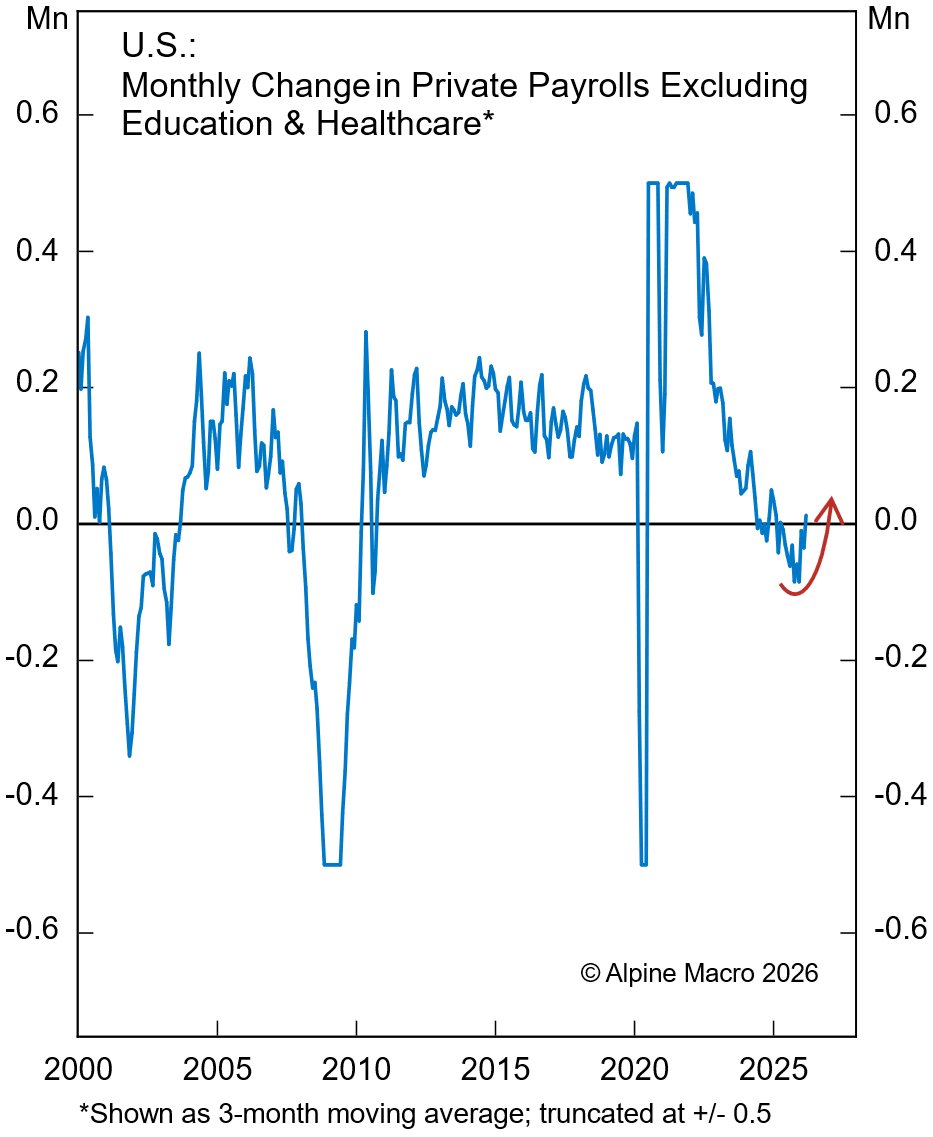

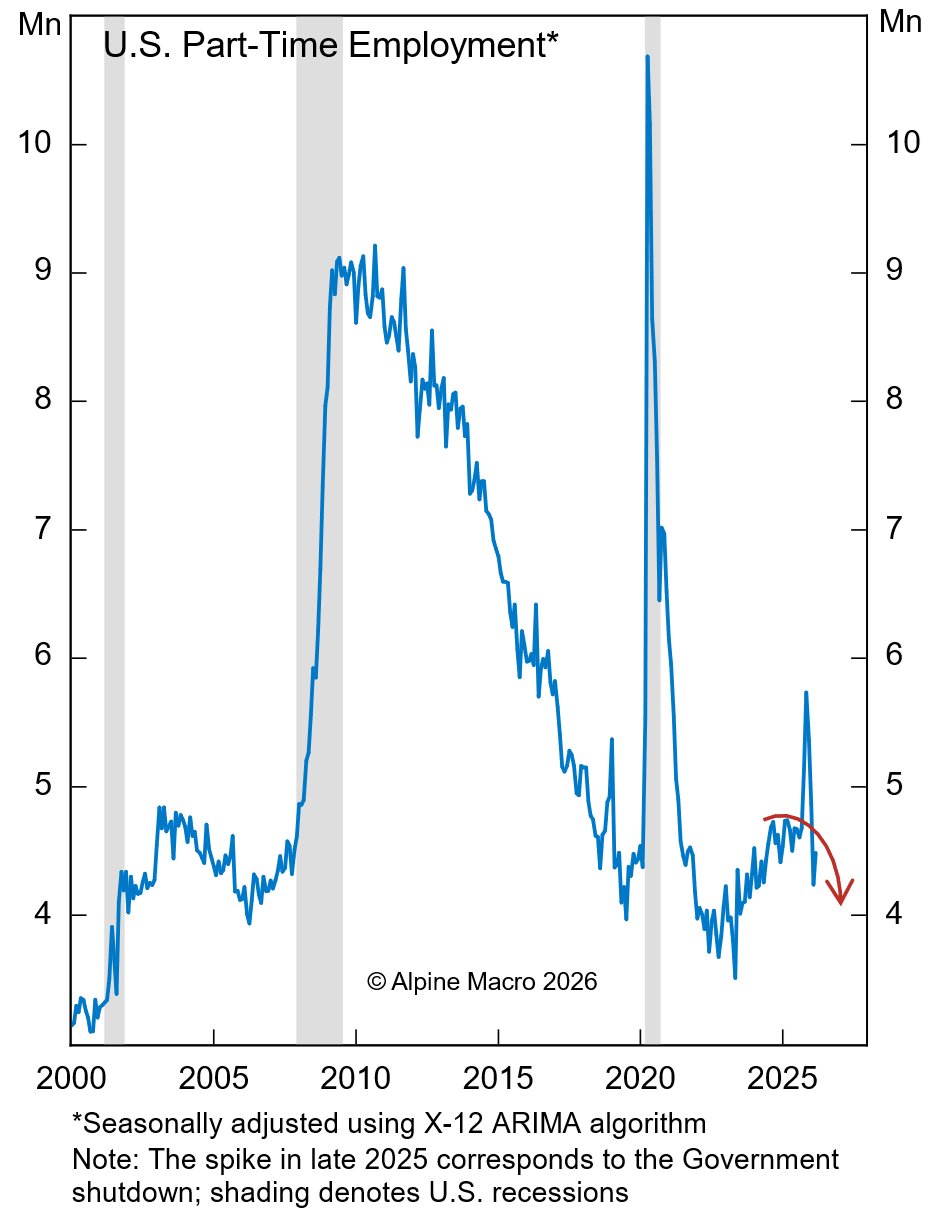

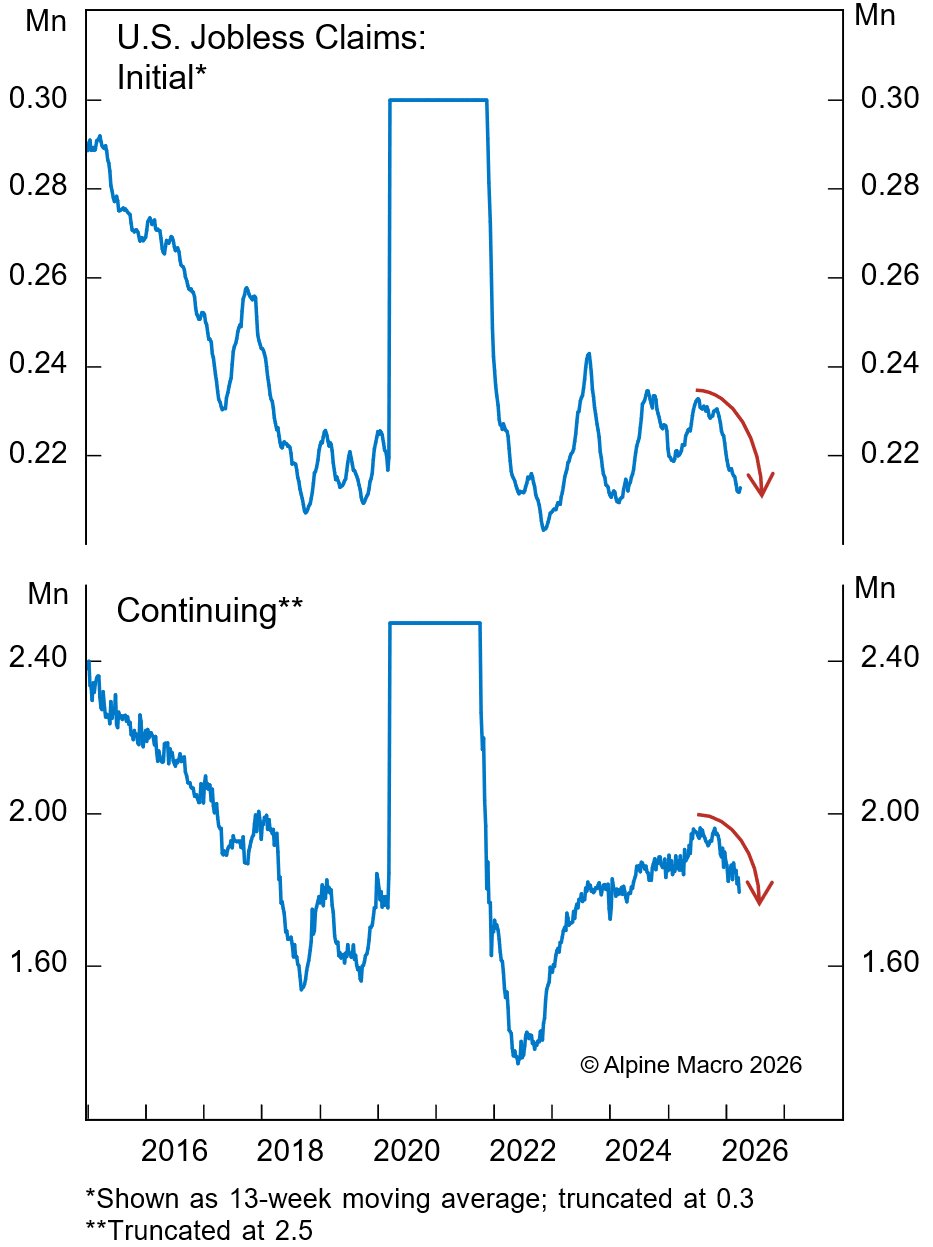

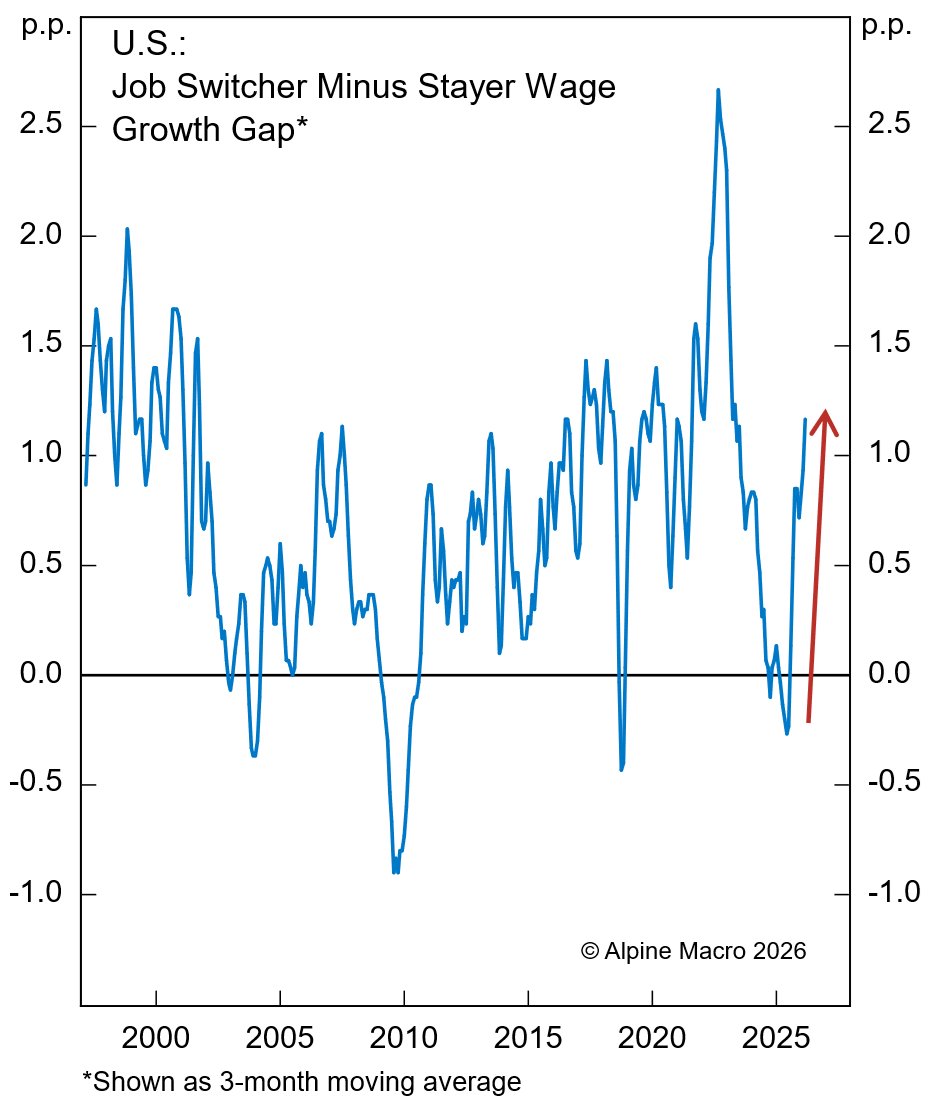

Unterhalb der Schlagzeilen zeichnet sich eine Bodenbildung ab. Die gleitenden 3- und 6-Monats-Durchschnitte der Lohnsumme haben im späten Jahr 2025 ihren Tiefpunkt erreicht und drehen nach oben. Der Diffusionsindex für Beschäftigung erholt sich. Der Kansas Fed Labor Market Conditions Index zeigt eine deutliche Verbesserung der Impuls-Komponente, die dem Niveau vorausläuft. Selbst die private Lohnsumme ohne Bildungs- und Gesundheitssektor formt eine Bodenbildung. Die Beschäftigung im Zeitarbeitssektor, ein klassischer Frühindikator, dreht ebenfalls nach oben. Die Zahl derer, die aus wirtschaftlichen Gründen teilzeitbeschäftigt sind, ist rückläufig. Erwerbslosen- und Erstansprüche auf Arbeitslosengeld fallen weiter. Der Lohnabstand zwischen Job-Wechslern und -Bleibern weitet sich erneut aus.

Drei Treiber für 2026

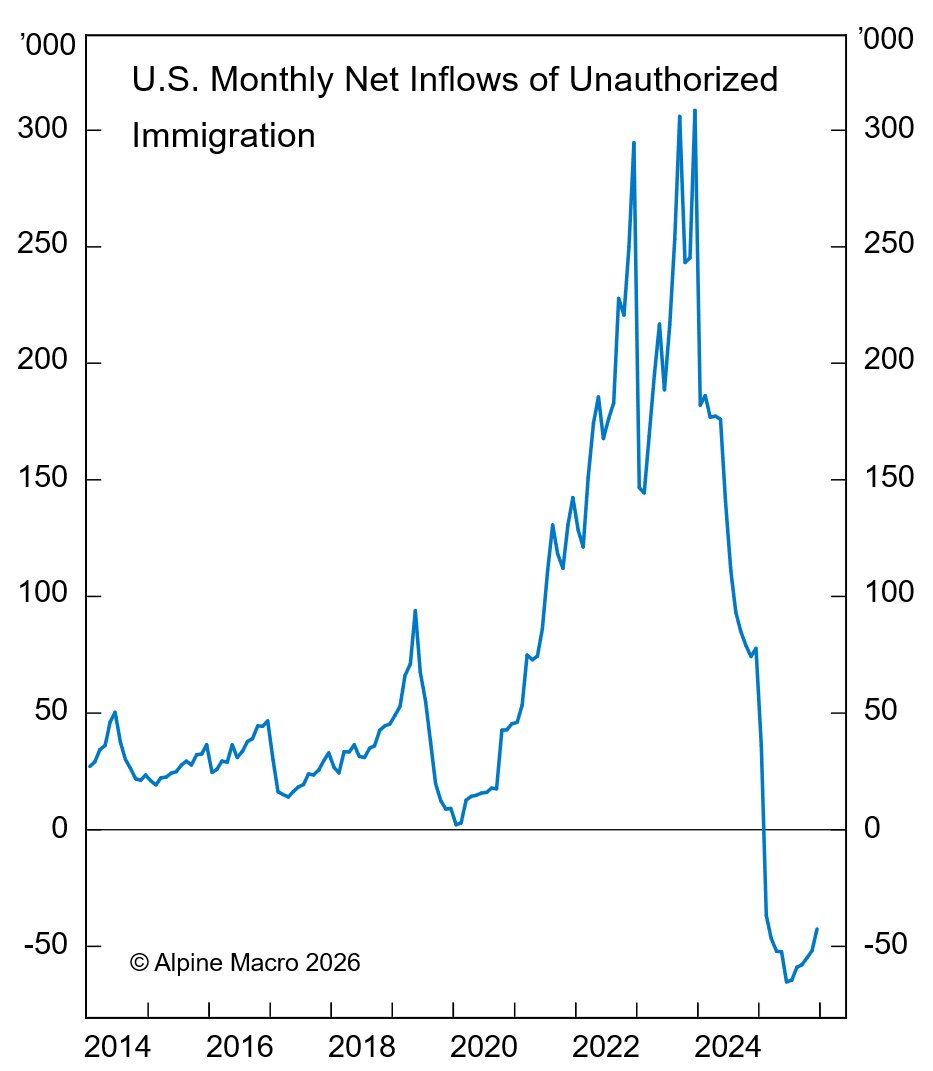

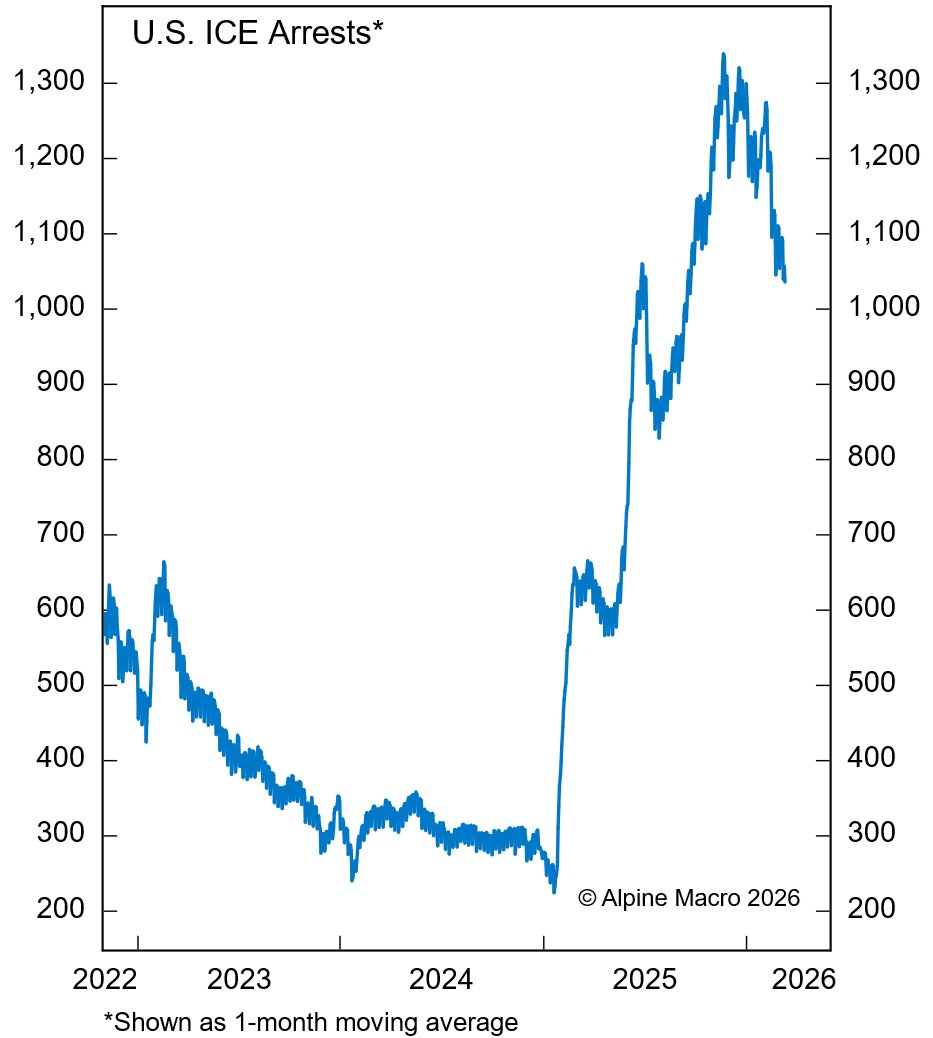

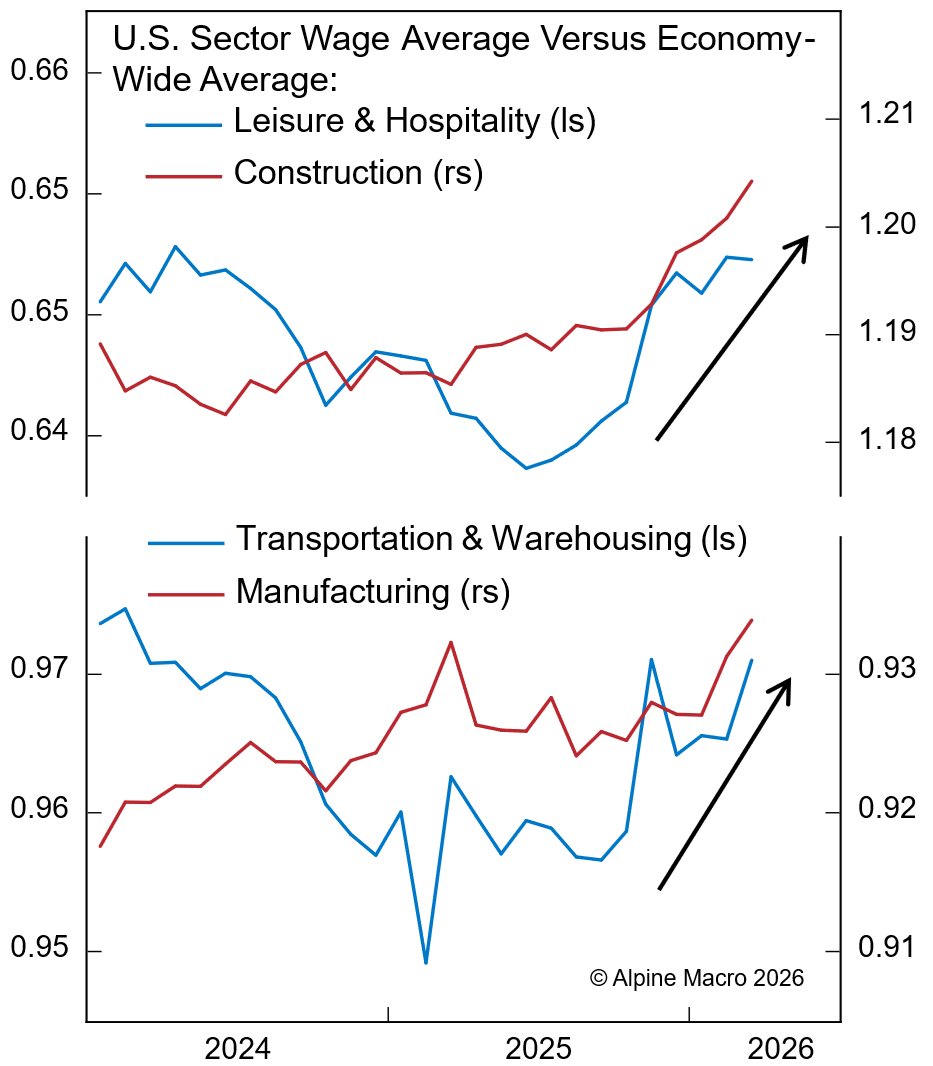

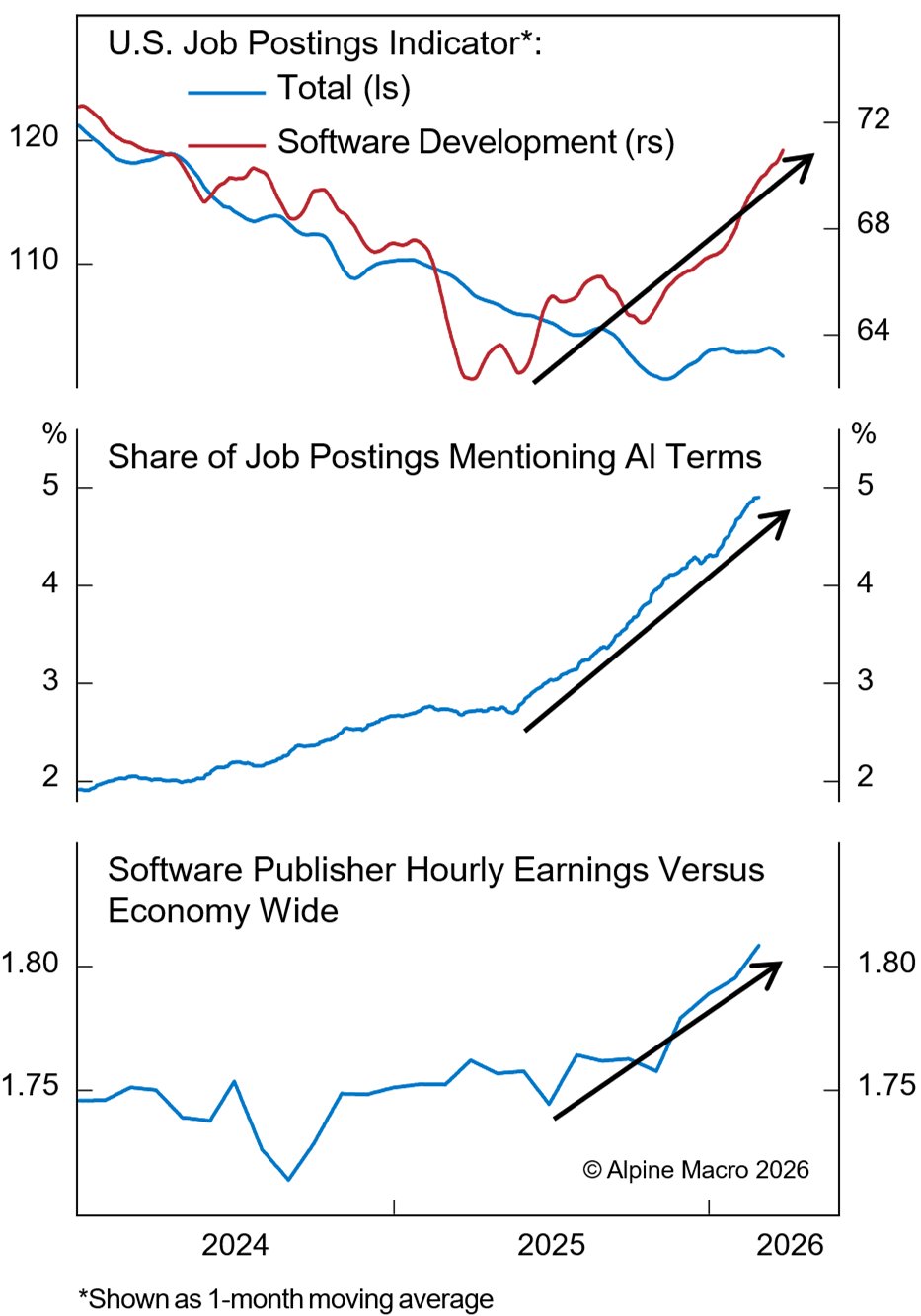

Die Richtung des Arbeitsmarktes wird 2026 von drei Faktoren bestimmt: Einwanderung, Staatsverkleinerung und Künstliche Intelligenz. Alle drei wirken in Richtung einer Anspannung. Die Netto-Emigration hält an, wenn auch weniger intensiv als im Vorjahr. Alpine Macro schätzt, dass 2025 zwischen 500.000 und einer Million Arbeitskräfte das Land verlassen haben – eine Zahl, die auch die Dallas Fed mit 548.000 bestätigt. Die Löhne in Sektoren, die überproportional auf undocumented workers setzten – Bau, Gastgewerbe, Logistik – wachsen bereits schneller als der Rest der Wirtschaft.

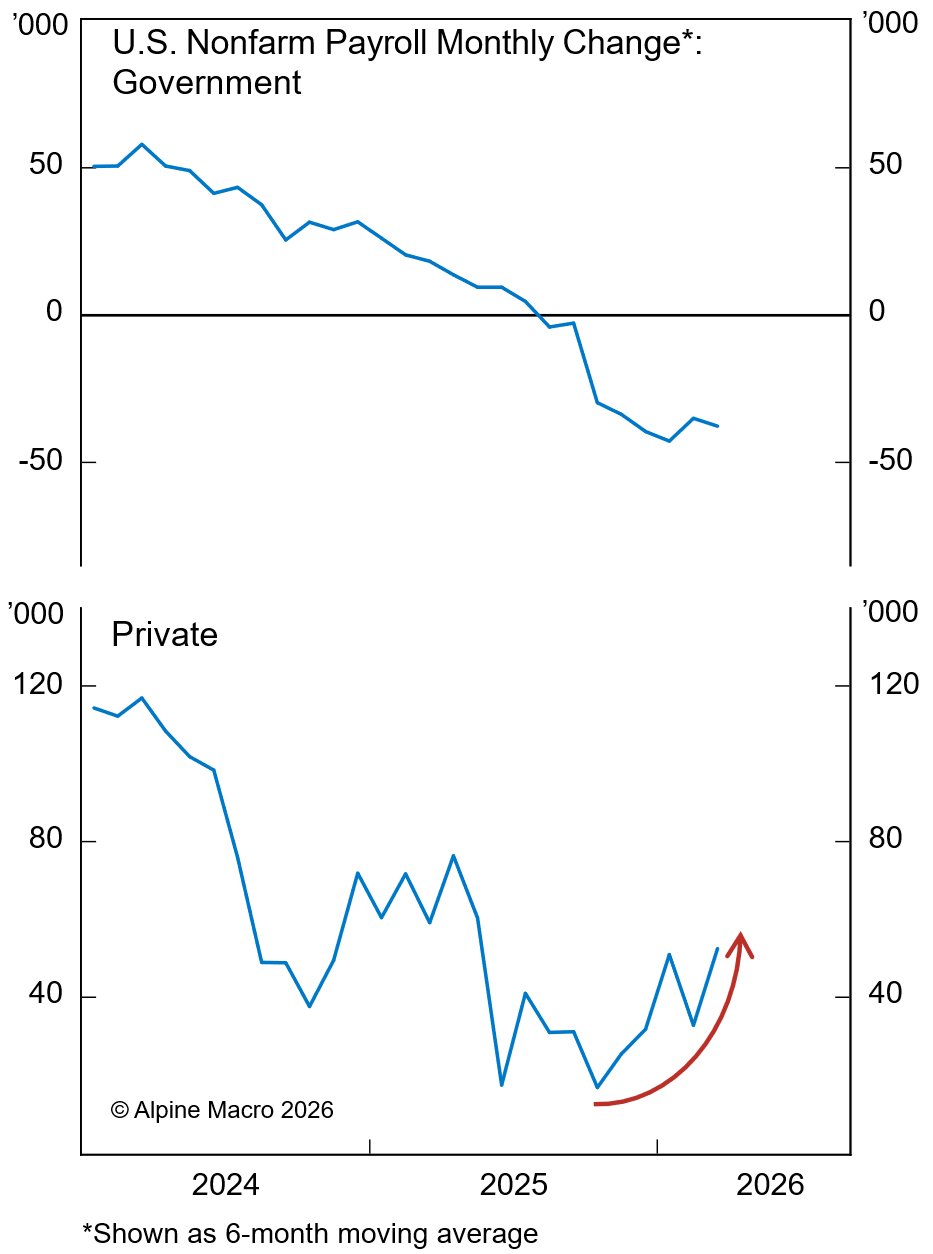

Der staatliche Stellenabbau, der die Beschäftigungsdaten zuletzt um monatlich etwa 40.000 Stellen nach unten verzerrte, dürfte auslaufen. Die Bundesverwaltung ist bereits ausgedünnt; weitere Kürzungen sind politisch unwahrscheinlich. Die privaten Lohnsummen, die die konjunktursensitive Nachfrage besser abbilden, festigen sich.

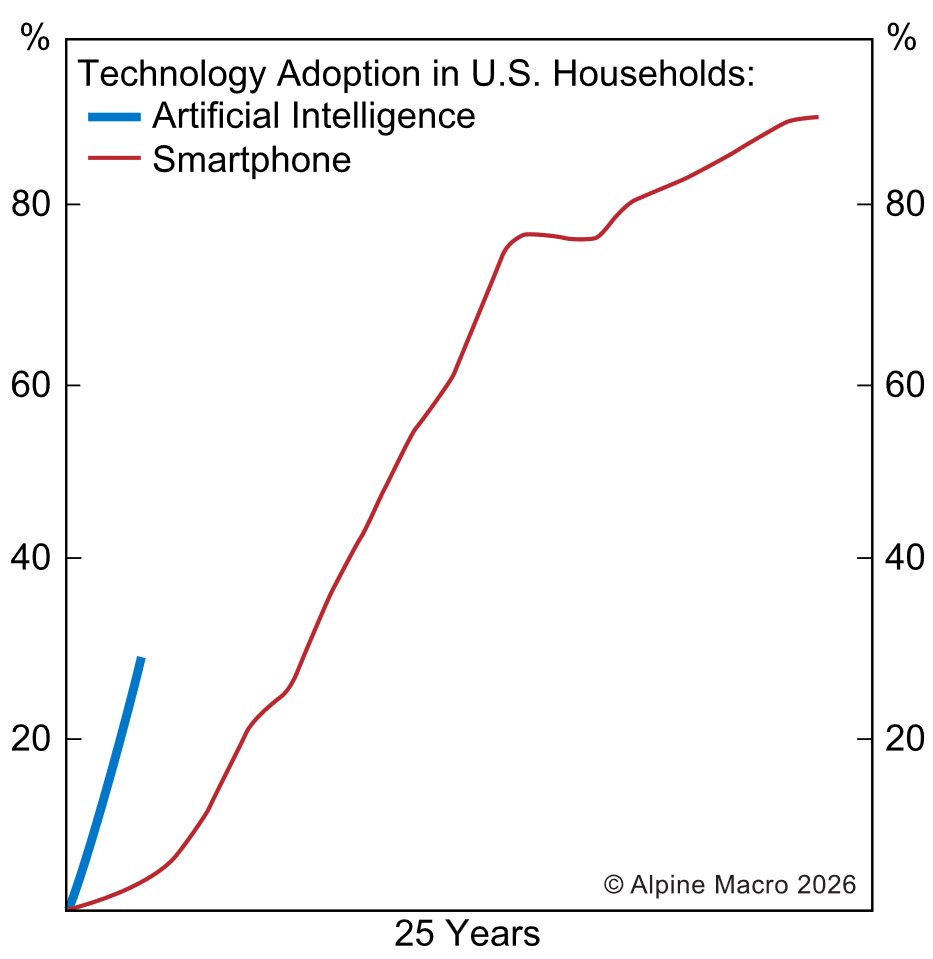

Die KI-Adoption verläuft schneller und weniger destruktiv als angenommen. Statt einer J-Kurve mit anfänglicher Verdrängung zeichnet sich eine Hockey-Schläger-Kurve ab: Weniger Zerstörung, mehr Schöpfung. KI augmentiert Produktivität, ohne ganze Berufsfelder zu ersetzen. Studien zeigen, dass KI bei eigenständigen Aufgaben nur in 2,5 Prozent der Fälle Menschen überlegen ist. Die Adoptionsrate verläuft fast doppelt so schnell wie bei Smartphones. Softwareentwickler-Stellen sind binnen eines Jahres um 15,4 Prozent gestiegen – trotz KI-Tools wie Claude Code. Die Lohnentwicklung in diesem Sektor beschleunigt sich sogar.

Implikationen für Investoren

Die Federal Reserve wird abwarten, ob sich die Erholung festigt. Die Entscheidung über Zinssenkungen dürfte wieder stärker von der Inflationsdynamik abhängen. Alpine Macro erwartet, dass die Tariffolgen durch die Daten diffundieren, was der Fed Vertrauen in stabile Preise geben könnte. Eine Zinssenkung 2027 rückt in den Bereich des Möglichen. Kurzfristig hat die Marktreaktion auf den Iran-Konflikt die Inflationserwartungen übertrieben nach oben korrigiert. Bei einer Deeskalation sollten die Märkte zu Vorkriegs-Niveaus zurückkehren.

Für Asset Manager bedeutet die neue Arbeitsmarktrealität: Positive Jobzahlen sind nicht mehr automatisch ein Signal für entspannte Arbeitsmarktbedingungen. Jeder Zuwachs verschärft bei einem Break-even von null den Arbeitsmarkt. Lohninflation könnte schneller zurückkehren als von vielen erwartet. Die klassische Interpretation des Arbeitsmarktes als Konjunkturindikator bedarf einer Revision.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.