Seit 2016 waren Aktien der Encavis AG, einem der führenden Entwickler von Wind- und Solarparks in Europa ein zentraler Bestandteil der Fondsportfolios zweier MB Fund Advisory Fonds, ausgewählt wegen des robusten Geschäftsmodells der Gesellschaft und ihrer starken Führungsriege. Doch damit ist nun bald Schluss.

Marktkenntnis half bei der Investmententscheidung

Die langjährige Erfahrung der MBFA-Fondsberater in der Realisierung von Projekten im Bereich von Wind- und Solarparks hat eine tiefe Marktkenntnis und ein starkes Netzwerk innerhalb der Branche geschaffen. „Die Entscheidung, seit 2016 immer wieder in die Encavis AG zu investieren, basierte auf deren zukunftsfähigem Geschäftsmodell und exzellentem Management. Encavis hat stets geliefert, was es versprochen hat, und durch den Fokus auf Wind- und Solarstrom trägt das Unternehmen aktiv zur Energiewende bei“, erläutert Markus Stillger die damalige Anlageentscheidung.

Annahme des Übernahmeangebots

Doch vor ein paar Wochen kam es zu einem Übernahmeangebot durch ein Konsortium um KKR, Viessmann und den bestehenden Großaktionären, das die Encavis-Aktien signifikant aufwertete. „Nach der Ankündigung des Übernahmeangebots und dem darauffolgenden Kurssprung haben wir schweren Herzens beschlossen, das Angebot zu akzeptieren und die Aktien zu veräußern. Diese Entscheidung ermöglicht es uns, erhebliche Kursgewinne zu realisieren, was eine starke Bestätigung unserer langfristigen Anlagestrategie darstellt“, erklärt Thilo Müller, der andere der beiden Fondsberater.

Massive Unterbewertung als Hintergrund

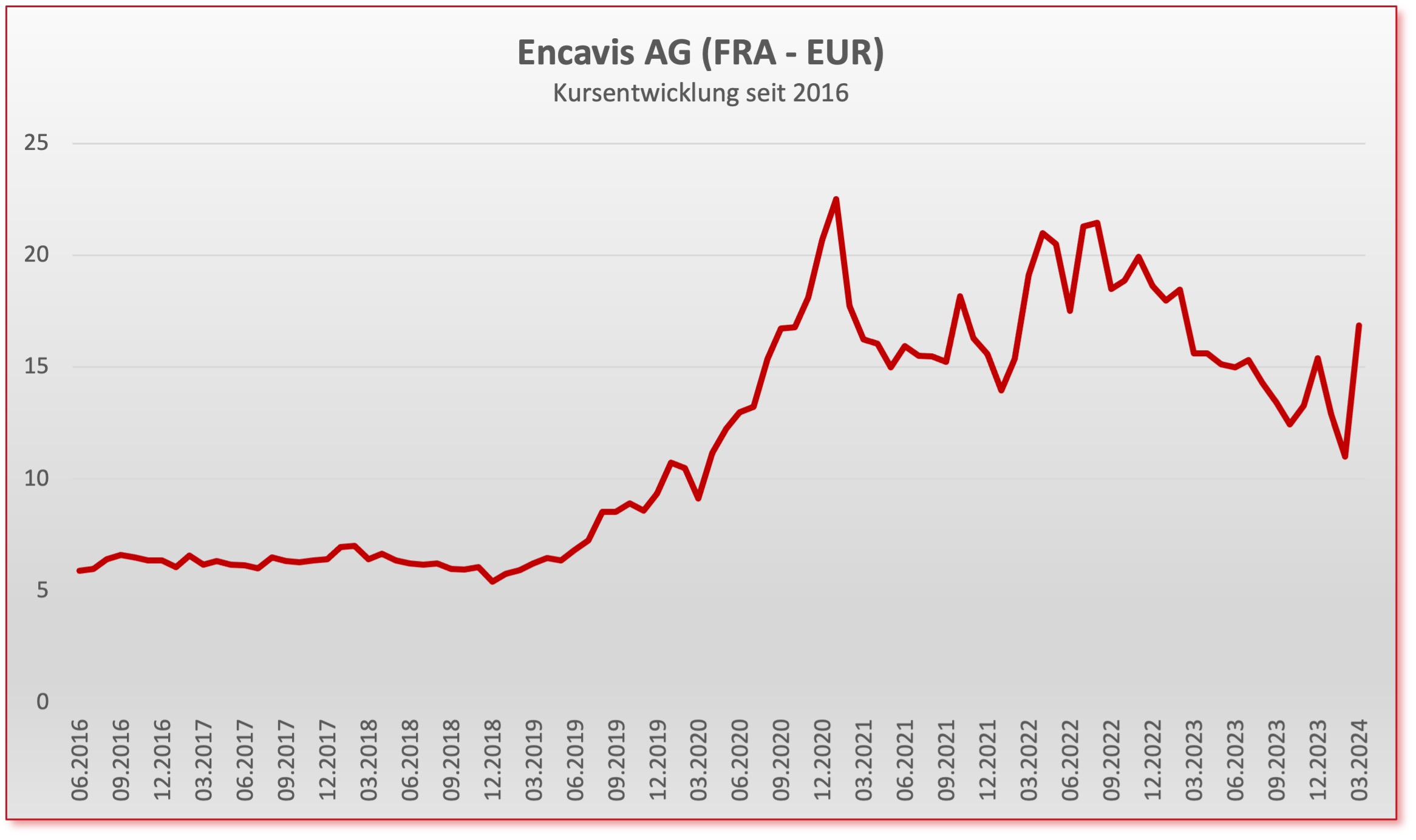

Der Zeitpunkt des Angebots kam für ihn wenig überraschend, denn die Aktie war aus Sicht der MBFA Kapitalmarktexperten massiv unterbewertet und die Insider haben seit Herbst 2023 trotz fallender Kurse nicht mehr hinzugekauft. Nachdem die Encavis Aktie zu Jahresbeginn 2021 mit 25 EUR ihren bisherigen Höchstkurs erreicht hatte, sorgte die eher abnehmende Euphorie der Anleger für nachhaltige Investments zuletzt für einen Kursrückgang auf gerade einmal 11 EUR – und das bei weiterhin guten Geschäftszahlen des Unternehmens. Die Gründe für diese Unterbewertung waren vielfältig: Der Rückgang der Strompreise, die steigenden Zinsen, die Vernachlässigung von Small- und MidCaps sowie der bereits angeführte abflauende „ESG-Hype“ unter Anlegern. Außerdem haben die Marktteilnehmer offenbar nicht erkannt, wie werthaltig die Encavis Entwicklungspipeline ist. Das Bieterkonsortium sichert sich nun das Know How, das nicht nur im Betrieb der Anlagen liegt, sondern auch in der Entwicklungspipeline steckt.

Encavis ist im Bereich der erneuerbaren Energien tätig und fokussiert sich auf die Akquisition, den Betrieb und die Verwaltung von Solarenergie- und Windkraftanlagen in Europa. Das Geschäftsmodell von Encavis basiert im Wesentlichen auf dem langfristigen Betrieb dieser Anlagen zur Erzeugung von Strom aus erneuerbaren Quellen, welcher dann über verschiedene Vertragsmodelle wie z.B. Power Purchase Agreements (PPA) an Energieversorger und andere Großabnehmer verkauft wird.

Encavis investiert kontinuierlich in den Ausbau seines Portfolios von Solar- und Windenergieanlagen, um von Skaleneffekten zu profitieren, die Effizienz zu steigern und das Risiko durch geografische und technologische Diversifikation zu minimieren. Das Unternehmen setzt auf eine strategische Mischung aus bestehenden Anlagen und neuen Projekten in Entwicklung, um langfristiges Wachstum und stabile Cashflows zu sichern.

Einzigartige Anleihe weiter im Bestand

Die innovative Anleihe von Encavis, die weiter im Portfolio des dynamischen Rentenfonds MB Fund Flex Plus enthalten ist, bietet durch ihr Wandlungsrecht zusätzliche strategische Vorteile, die die MBFA frühzeitig erkannt und genutzt hat. Die Anleihe ist in der Art der Ausgestaltung innovativ und wohl einmalig auf dem deutschen Kurszettel: Sie verbindet eine Nachranganleihe mit einem Wandlungsrecht. Dieses Wandlungsrecht ersparte der Gesellschaft einen höheren Zinssatz, sicherte die Eigenkapitalfinanzierung des Unternehmens bei weiterem starken Wachstum und bot den Investoren eine spannende Option, in Aktien zu wandeln. Mit dem aktuellen Übernahmeangebot greift zunächst die Wandlung nicht, kann aber durchaus zu einem späteren Zeitpunkt bei einem Squeeze Out interessant werden. Die Anleihe beinhaltet zwar keine „Change of Control-Klausel“, sollte aber spätestens zur Kuponanpassung im Jahr 2027 von der Emittentin gekündigt werden, weil es sonst „teuer“ wird: Der Kupon würde ansonsten zweistellig werden.

Somit haben sich die MBFA-Fondsberater noch nicht vollständig von der Encavis verabschiedet…

Dieser Beitrag erschien zuerst bei Pro BoutiquenFonds https://boutiquenfonds.de/mb-fund-advisory/encavis-kroenender-abschluss-aber-nicht-ganz/

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.