Der militärische Konflikt zwischen den USA und Iran hat die Finanzmärkte in Turbulenzen gestürzt, aber nach Analyse von Alpine Macro bleiben die realwirtschaftlichen Schäden begrenzt. Das Makro-Haus rät institutionellen Investoren, die aktuelle Marktunsicherheit als Einstiegsgelegenheit zu nutzen und bei Korrekturen zu kaufen statt zu verkaufen.

Krieg ohne klaren Sieger

Präsident Trumps Ansprache zur Nation am 1. April 2026 hat nach Einschätzung von Alpine Macro mehr Verwirrung gestiftet als Klarheit geschaffen. Obwohl Trump einen totalen Sieg verkündet hat, klang die Rede eher wie ein Verkaufsargument an die Öffentlichkeit denn als „Mission erfüllt“-Erklärung. Wer den Krieg gewonnen hat, wird der Geschichtsschreibung überlassen bleiben.

Das Zitat von John F. Kennedy – „Der Sieg hat tausend Väter, aber die Niederlage ist ein Waisenkind“ – trifft die aktuelle Situation in Washington. Es gibt keinen sichtbaren Ansturm, den Kredit für den Ausgang zu beanspruchen. Selbst Vizepräsident J.D. Vance hat sich von Trumps Krieg distanziert, und auch die NATO-Partner zeigen wenig Begeisterung.

Die geopolitische Analyse von Alpine Macro kommt zu dem Schluss, dass die wahrscheinlichste Beendigung des Konflikts ein gegenseitiges Abwarten ist: Iran würde die Kontrolle über die Straße von Hormuz behalten, das Regime überdauern. Das wäre aus Sicht des Forschungshauses ein iranischer Sieg mit weitreichenden negativen Folgen für die Golfstaaten und die regionale Stabilität.

Begrenzte ökonomische Auswirkungen

Die zentrale These von Alpine Macro: Die schwindende Bedeutung von Öl für die Weltwirtschaft dämpft die realwirtschaftlichen Auswirkungen des Preisschocks. Obwohl Rohöl seit Ende Februar um 75 Prozent gestiegen ist, hat diese Bewegung nicht die historische Schwelle erreicht, die typischerweise eine Rezession auslöst – in der Regel ist eine Verdopplung der Preise notwendig.

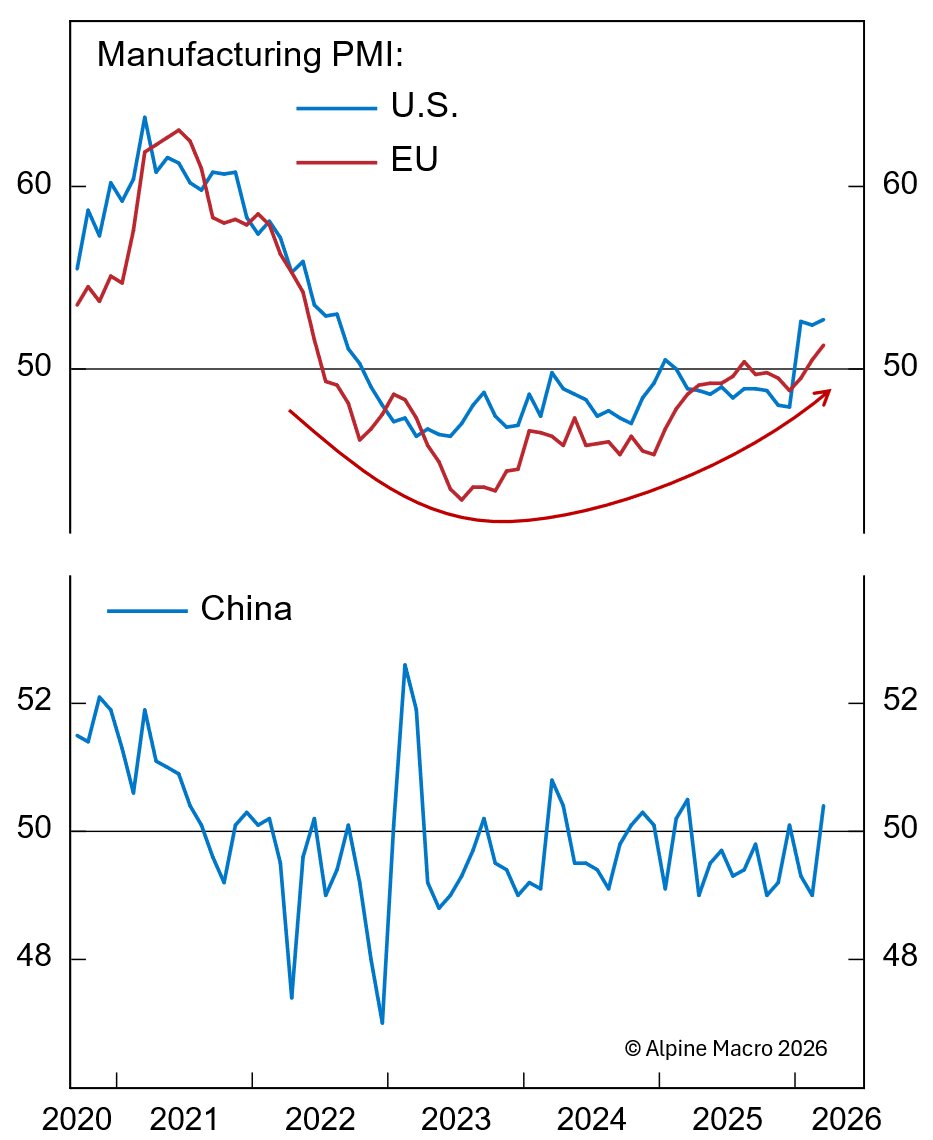

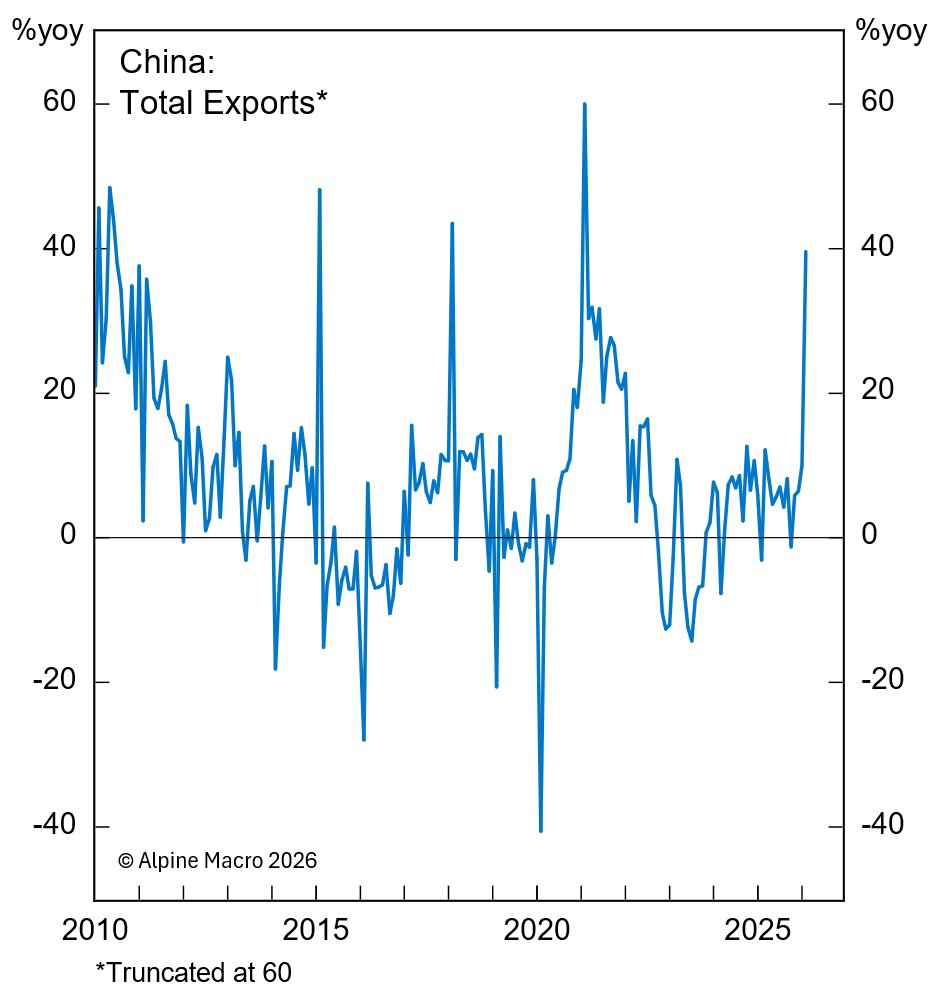

Die Evidenz spricht für diese Einschätzung. Globale Einkaufsmanagerindizes haben sich erstmals seit 2022 wieder ins Expansionsgebiet bewegt. Chinas Exportwachstum hat auf 40 Prozent beschleunigt. Der US-Arbeitsmarkt verbessert sich langsam, statt zu deteriorieren. Die Verbrauchervertrauen des University of Michigan hat sich nach einem Rückgang stabilisiert.

Fed-Chef Powell hat signalisiert, dass die Zentralbank nicht die Zinsen anheben wird, um auf den Ölpreisschock zu reagieren. Stattdessen verfolgt die Fed eine abwartende Haltung. Alpine Macro argumentiert, dass die Kern-PCE-Inflation trotz mehrerer negativer Versorgungsschocks – Pandemie, Zölle, Ölkrise – bei rund 3 Prozent gehalten wurde. Keiner dieser Schocks lässt sich durch geldpolitische Straffung lösen.

Desinflation könnte fortgesetzt werden

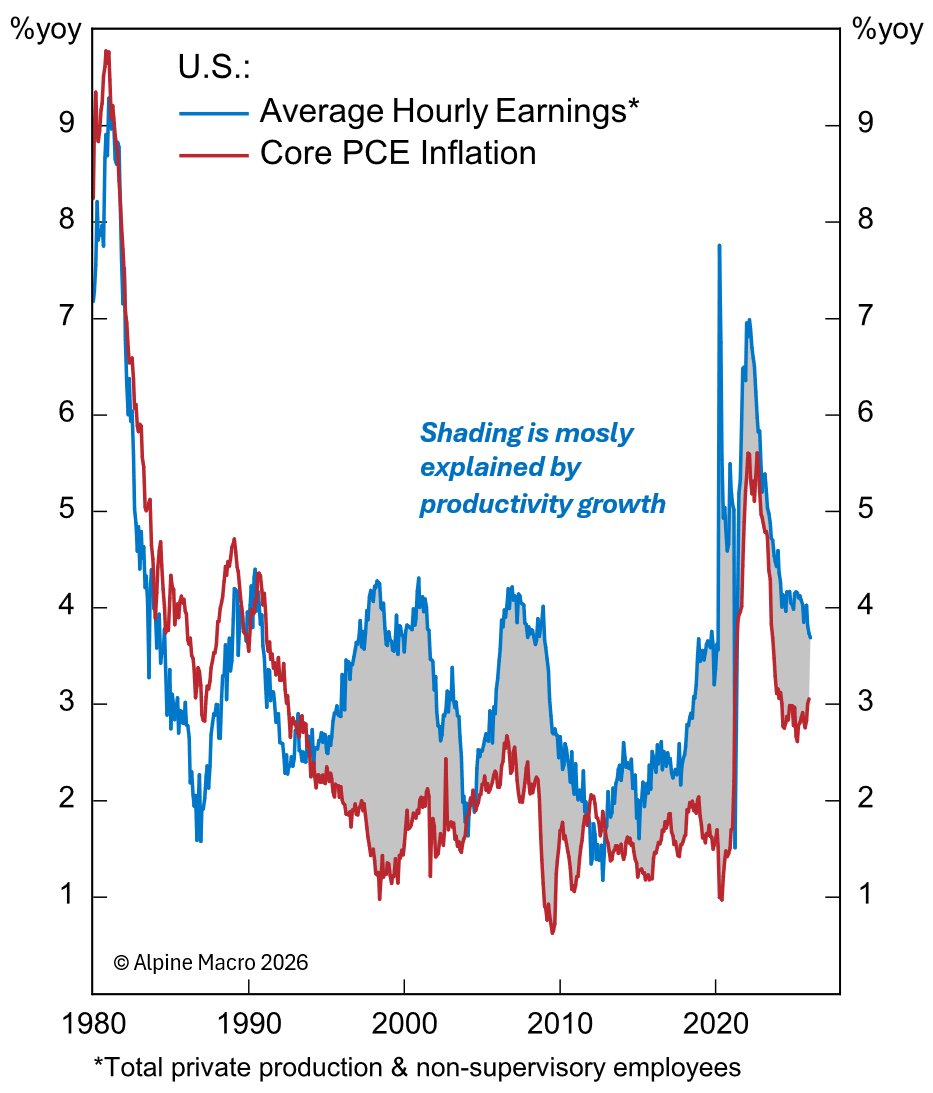

Das Makro-Haus erwartet eine Wiederaufnahme der Desinflation. Die Regressionsanalyse zeigt, dass bei einem durchschnittlichen WTI-Preis von 75 Dollar pro Barrel im April der Einfluss des Krieges auf die Kern-PCE-Inflation lediglich 9 Basispunkte betragen würde – also vernachlässigbar. Gleichzeitig moderiert das Lohnwachstum, während die Produktivität beschleunigt.

Historisch betrachtet lag das Lohnwachstum zwischen 1995 und 2010 konsequent über der Kerninflation, getrieben durch anhaltende Produktivitätsgewinne. Eine ähnliche Dynamik zeichnete sich 2018 kurz ab, bevor die Pandemie sie unterbrach. Mit sinkendem Nominallohnwachstum und steigender Produktivität dürften die Inflationsdrucke nachlassen.

Investment-Implikationen und Positionierung

Alpine Macro hatte einen Rückgang des S&P 500 um 10 bis 15 Prozent erwartet. Der tatsächliche Drawdown belief sich auf etwas über 9 Prozent. Die Volatilität wird nach Einschätzung des Hauses eher durch Angst als durch Fundamentaldaten getrieben. Der Krieg hat kaum Auswirkungen auf US-Wirtschaftswachstum, Konsumausgaben oder Unternehmensgewinne gehabt.

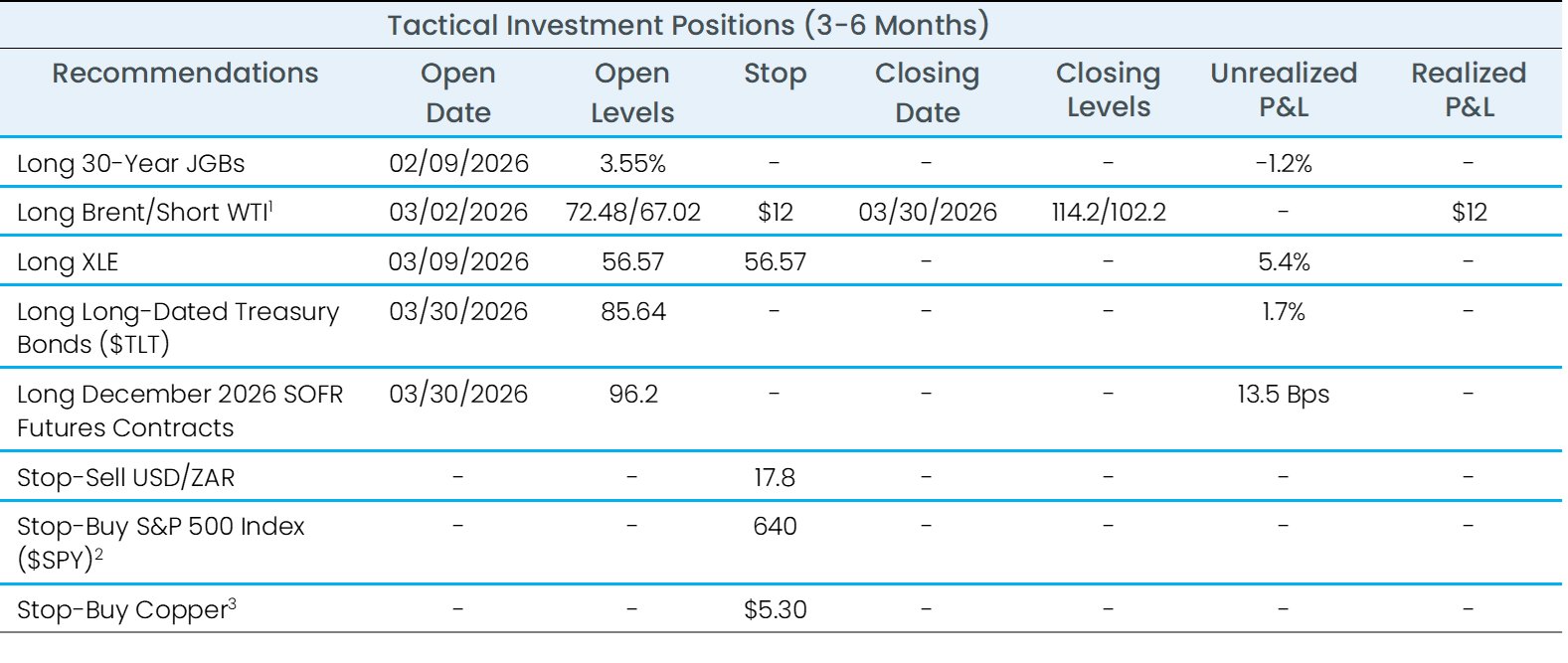

Die Empfehlung: Investoren sollten bei weiteren Kursrückgängen kaufen statt verkaufen. Alpine Macro setzt Stop-Buy-Orders für den S&P 500 bei 6.400 Punkten und für Kupfer bei 5,30 Dollar pro Pfund. Die Erholung im verarbeitenden Gewerbe, Investitionen in Rechenzentren und der Wiederaufbau im Nahen Osten sollten die Nachfrage nach Industriemetallen stützen.

Das Haus bleibt bullisch bei Anleihen und erwartet, dass langlaufende Renditen auf Vorkriegsniveaus von 4,0 bis 4,1 Prozent zurückkehren. Dies sollte die Bewertungsmultiples bei Aktien stützen. Mit Blick auf die Midterms erwartet Alpine Macro, dass Trump nach Beendigung des Iran-Konflikts wieder stärker auf innenpolitische Prioritäten fokussieren wird – mit fiskalischem Stimulus und Deregulierung als wahrscheinlichen Maßnahmen.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.