Der Konflikt zwischen den USA, Israel und Iran befindet sich laut Analyse von Alpine Macro erst am Beginn einer gefährlichen Eskalationsspirale. Die zentrale These des Research-Hauses: Die Märkte haben den Höhepunkt der Panik noch nicht erreicht – dieser dürfte erst in etwa zwei Wochen folgen, wenn weitere militärische Schritte realisiert werden. Investoren unterschätzen derzeit das Risiko einer Ausweitung des Konflikts, der bereits jetzt die globale Energieversorgung erheblich belastet.

Diplomatie als taktisches Manöver

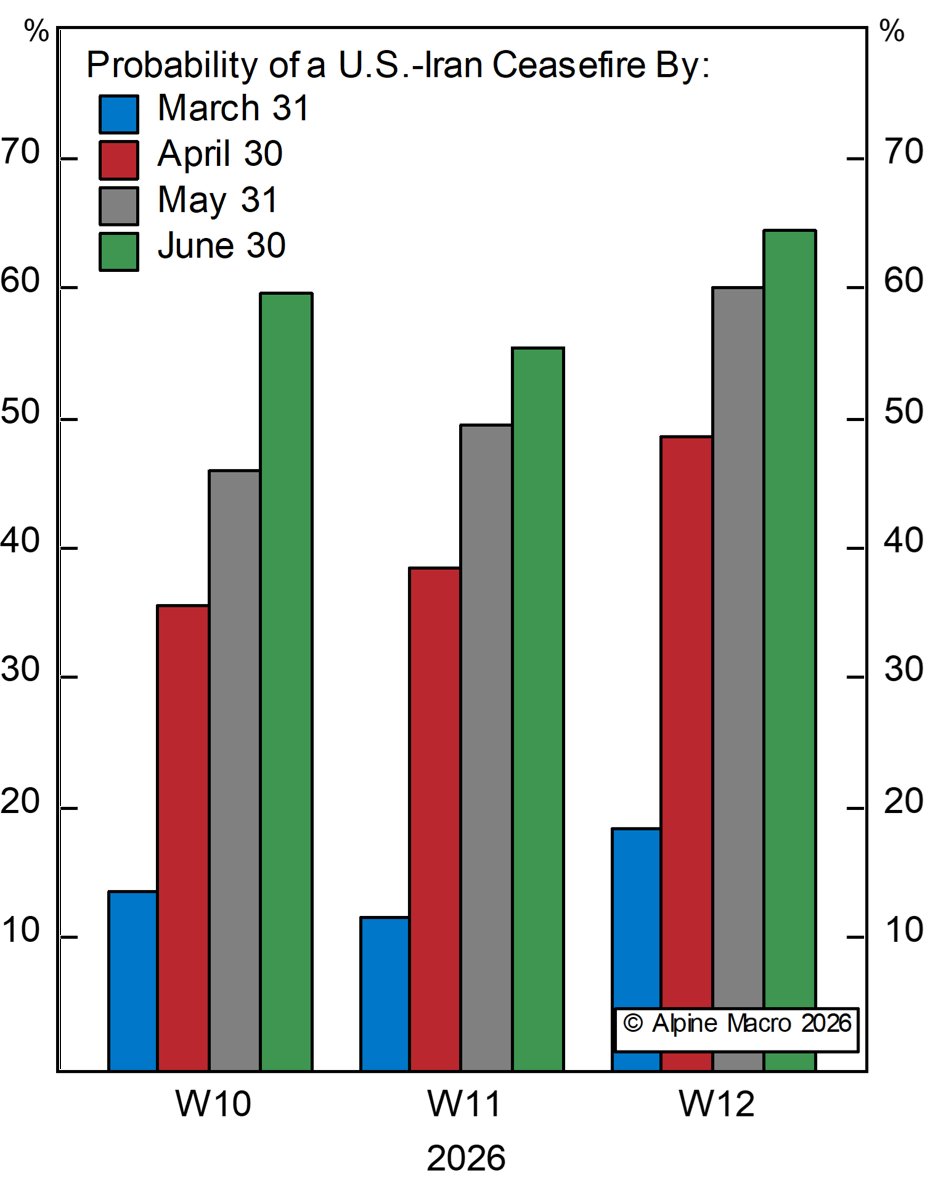

Die diplomatischen Bemühungen der vergangenen Woche entpuppen sich bei näherer Betrachtung als weitgehend performativ. US-Präsident Trumps 15-Punkte-Friedensplan wurde am 25. März öffentlich abgelehnt. Irans Gegenangebot – mit Forderungen nach Souveränität über die Straße von Hormuz, Kriegsreparationen und verbindlichen Garantien gegen künftige Angriffe – gilt als nicht verhandlungsbasis. Dennoch interpretieren die Analysten die Tatsache, dass Iran überhaupt reagiert hat, als vorsichtiges Signal für eine grundsätzliche Verhandlungsbereitschaft. Bemerkenswert: Irans Maximalforderungen erwähnten das Atomprogramm nicht als unverhandelbar – eine möglicherweise bewusst offengelassene Konzession.

Trump nutze die Erwartung diplomatischer Fortschritte, um die Märkte vorübergehend zu beruhigen, während Iran durch Ablehnung Entschlossenheit signalisiere. Die Kluft zwischen den Positionen bleibe signifikant. Zeitgleich mit der diplomatischen Ablehnung griff Iran ein großes israelisches Kraftwerk an – eine klare Eskalation vor Trumps Wochenend-Ultimatum.

Eskalationsszenarien mit systemischer Relevanz

Alpine Macro skizziert mehrere Eskalationspfade, die jeweils unterschiedliche Schweregrade für die globalen Märkte hätten. Im Mittelpunkt steht die Bedrohung kritischer Infrastruktur. Die USA haben angedroht, iranische Stromnetze anzugreifen – wahrscheinlich mit Graphit-Bomben, die elektrische Leitungen kurzschließen, ohne die Kapazitäten dauerhaft zu zerstören. Iran wiederum hat weitere Angriffe auf Öl- und Gasanlagen der Golf-Kooperationsratsstaaten signalisiert, im Extremfall sogar auf Entsalzungsanlagen. Die Wasserversorgung der Region hängt massiv von diesen Anlagen ab: Die UAE bezieht 42 Prozent ihres Trinkwassers aus Entsalzung, Kuwait 90 Prozent, Saudi-Arabien 70 Prozent.

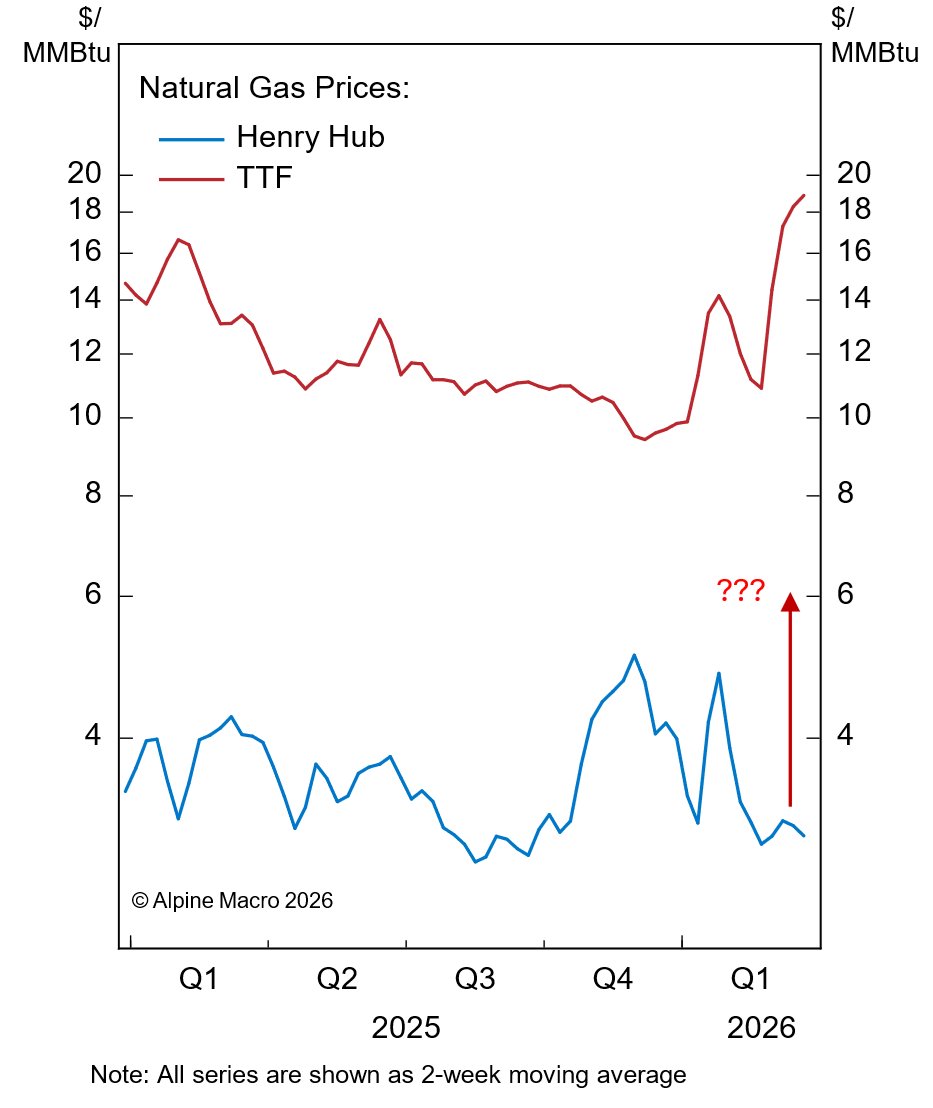

Bereits jetzt hat Iran die katarische Energieinfrastruktur erheblich beschädigt und rund 17 Prozent der Produktion des North Field lahmgelegt – was etwa 20 Prozent der globalen LNG-Exporte entspricht. Eine Ausweitung auf Entsalzungsanlagen oder große Kraftwerke könnte Saudi-Arabien und die UAE direkt in den Krieg ziehen.

Ein weiteres kritische Szenario ist die Aktivierung der Houthi-Proxies. Bisher hat Iran diese zurückgehalten. Bei weiterer Eskalation könnte die Bab el-Mandeb-Passage und damit der Suez-Kanal blockiert werden – zusätzlich zur Straße von Hormuz. Eine gleichzeitige Zwei-Straßen-Sperre würde den Ölschock zu einer breiteren Lieferkettenkrise ausweiten, mit stark inflationären Effekten für Europa und Teile Asiens.

Marktpsychologie im Kriegsverlauf

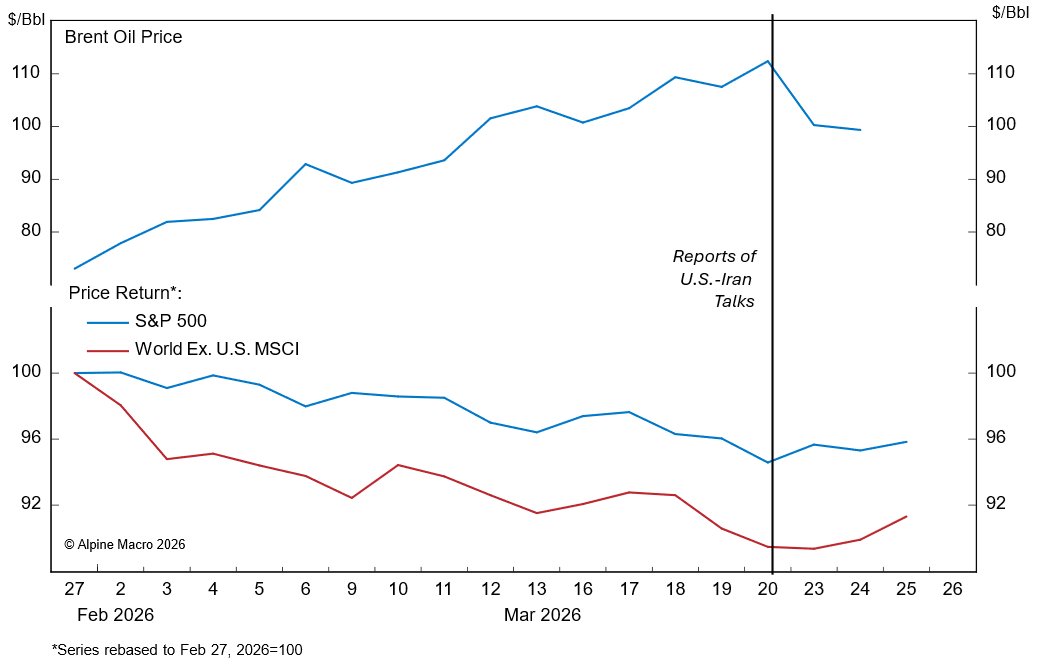

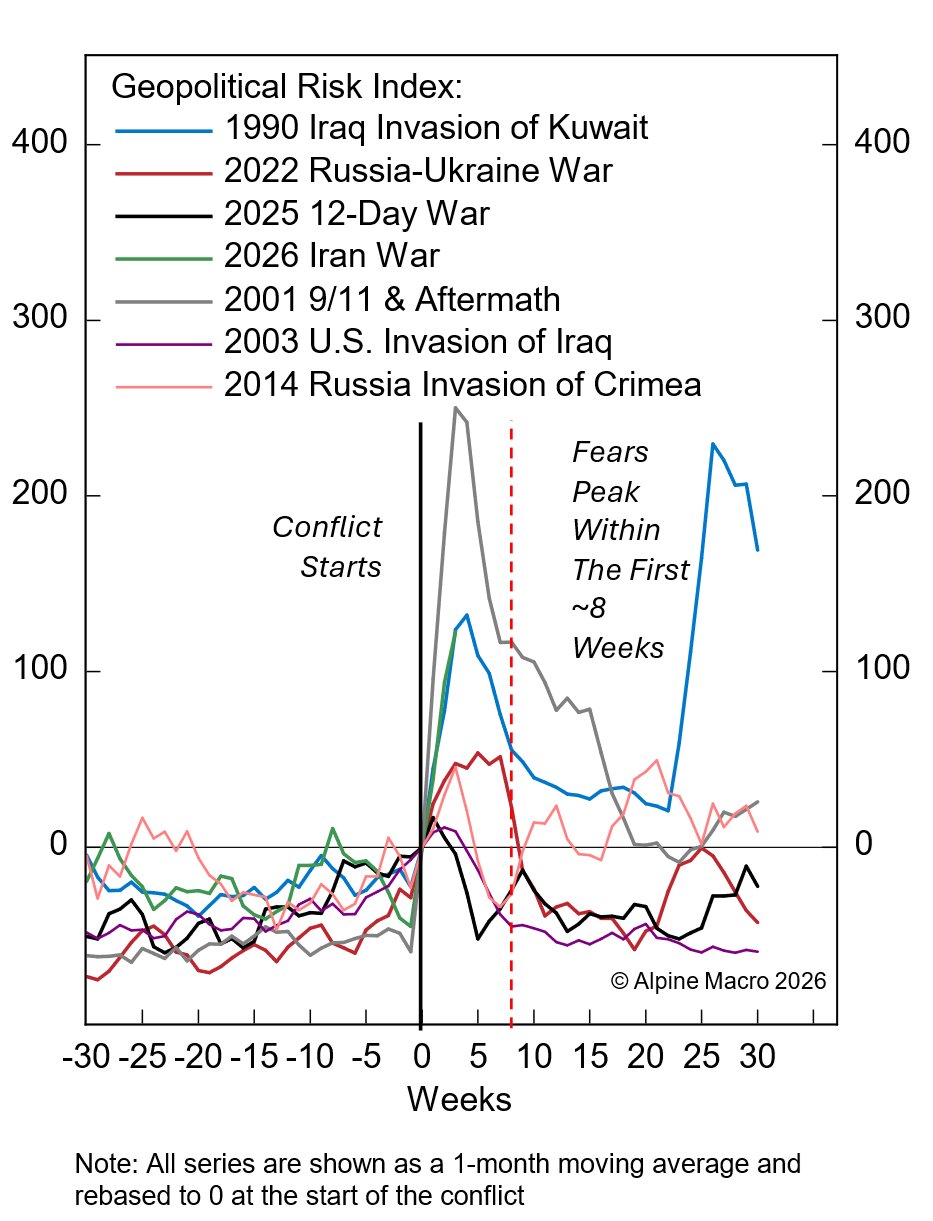

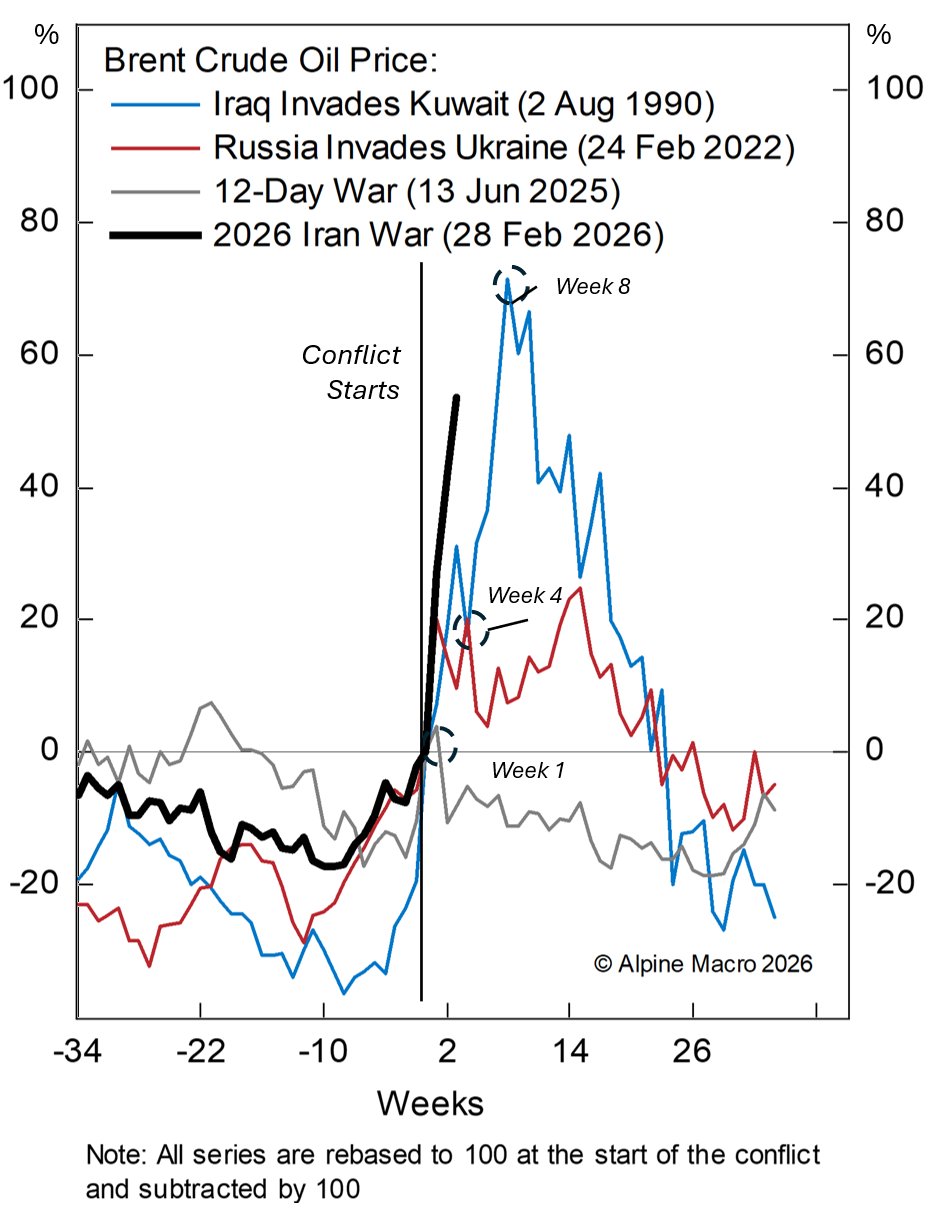

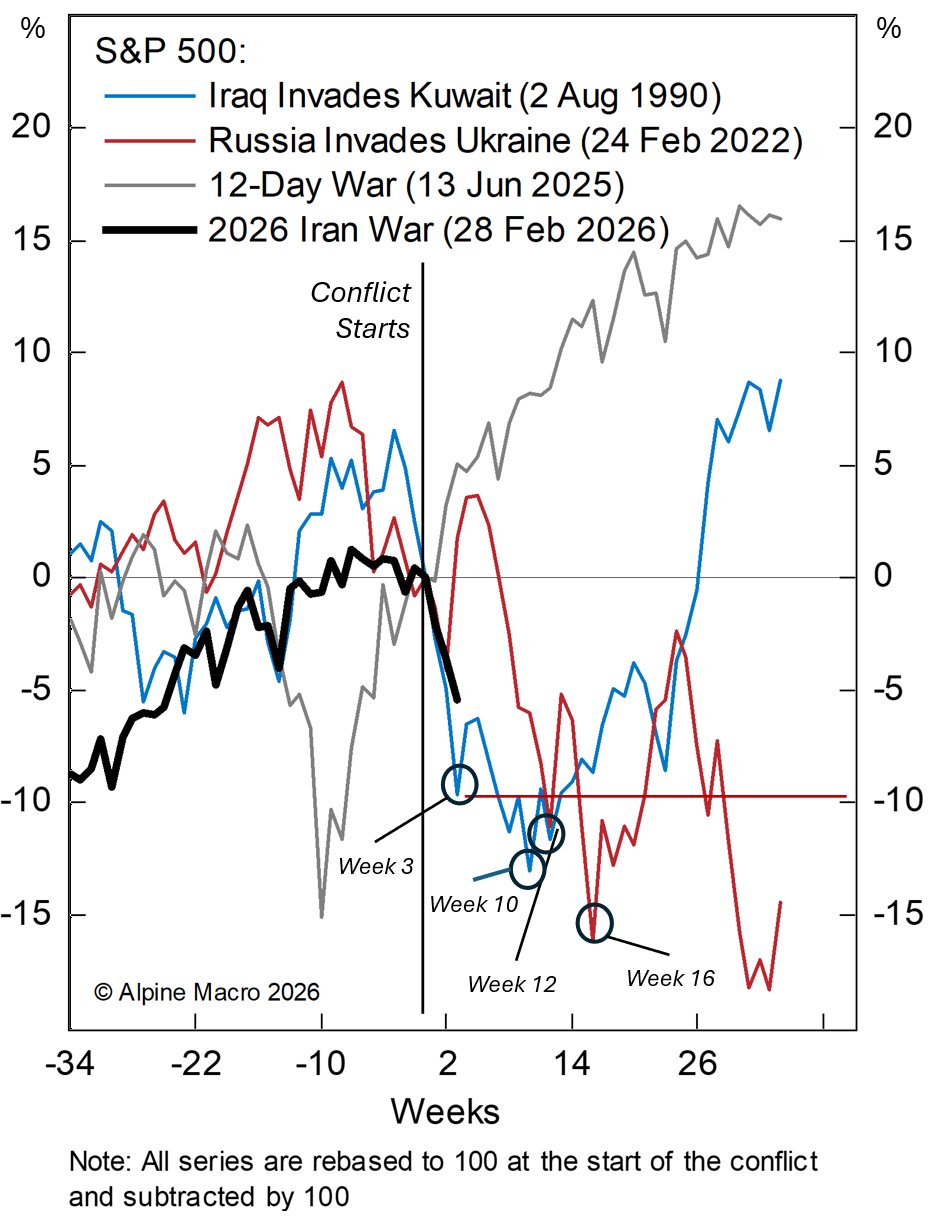

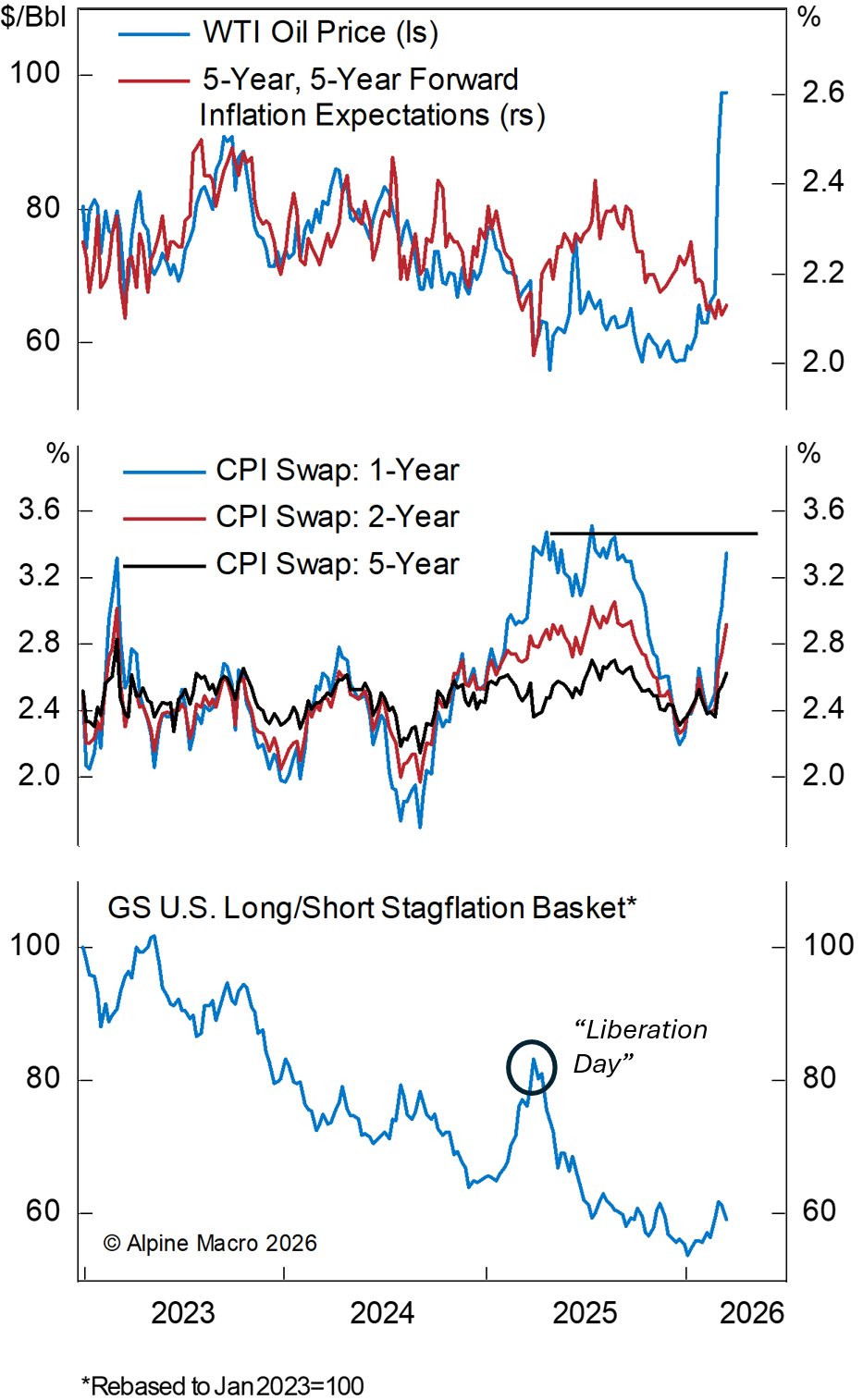

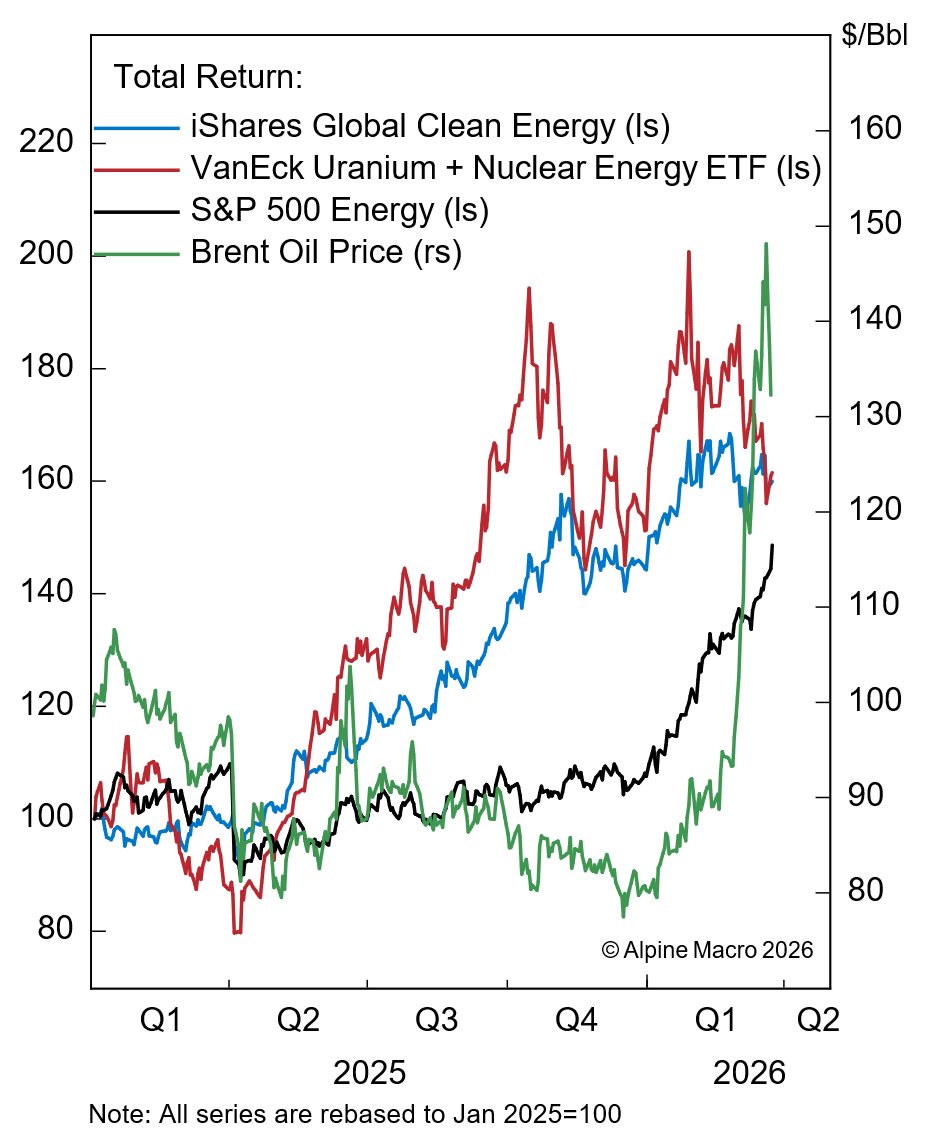

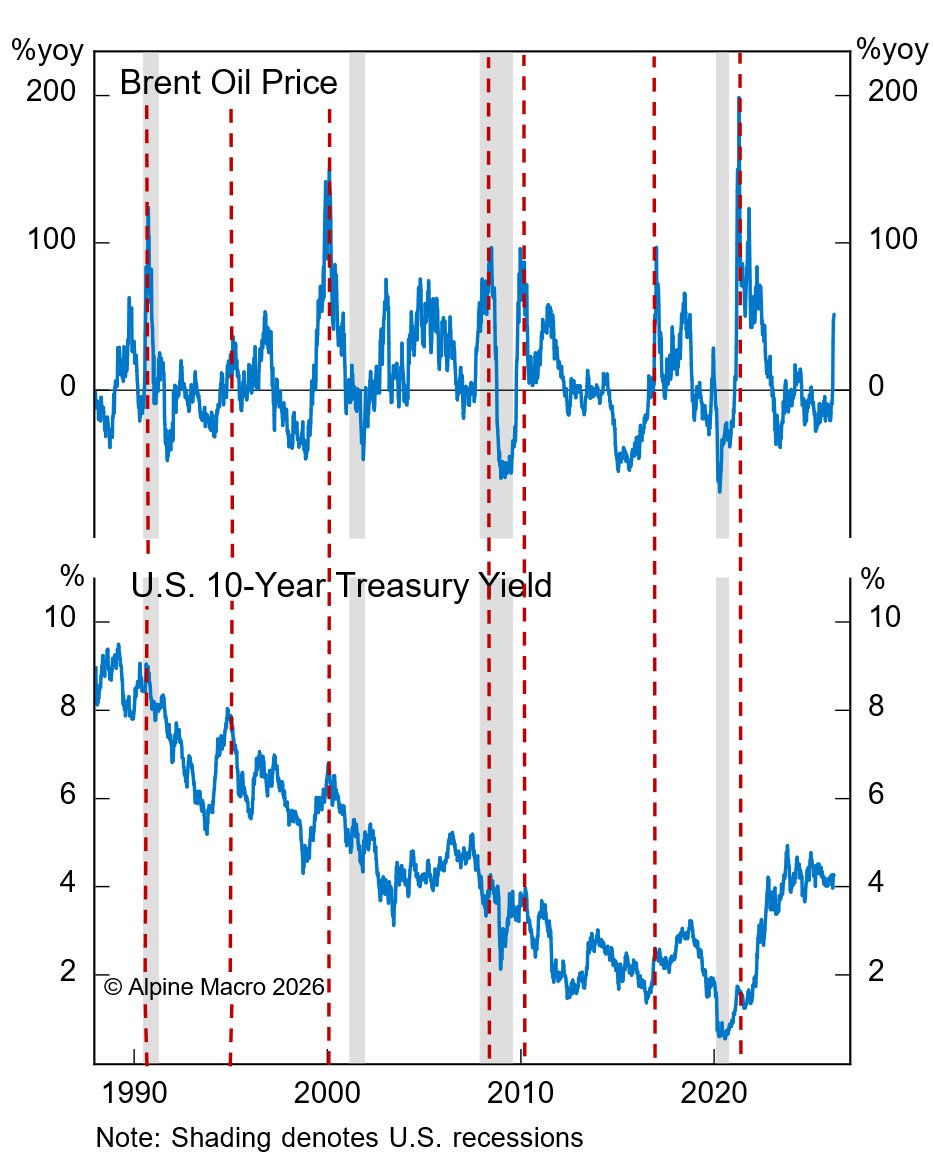

Die Analyse zeigt ein wiederkehrendes Muster der Marktreaktion in Konflikten: In den ersten drei Wochen halten sich die Märkte aufgrund der Erwartung eines kurzen Konflikts stabil. In den Wochen vier bis fünf beginnen Investoren, einen offenen Konflikt einzupreisen. Der aktuelle Ölpreis von zeitweise 119 Dollar pro Barrel am 9. März war demnach nur eine Vorschau. Alpine Macro erwartet, dass weitere Eskalation – etwa eine US-Intervention zur Öffnung der Straße von Hormuz oder ein Versuch, die strategische Insel Kharg zu besetzen – den Ölpreis auf über 150 Dollar treiben könnte.

Die Märkte haben nach Einschätzung der Analysten weder weitere Eskalation noch rezessive Bedingungen eingepreist. Sollte die Eskalation eintreten, werde Trumps verbale Marktberuhigung nicht mehr wirken. Ein globales Risk-off-Szenario mit Korrekturen an den Aktienmärkten und Ölpreisen über 150 Dollar sei dann wahrscheinlich.

Investmentimplikationen und Zeitrahmen

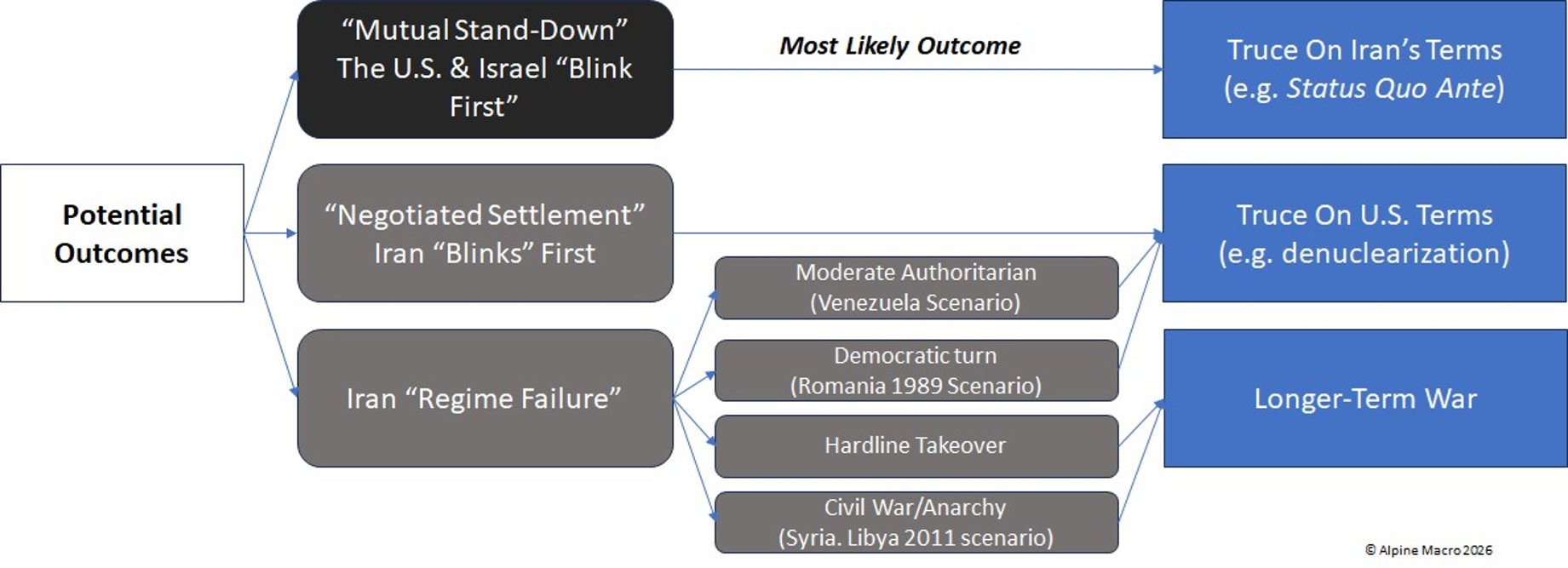

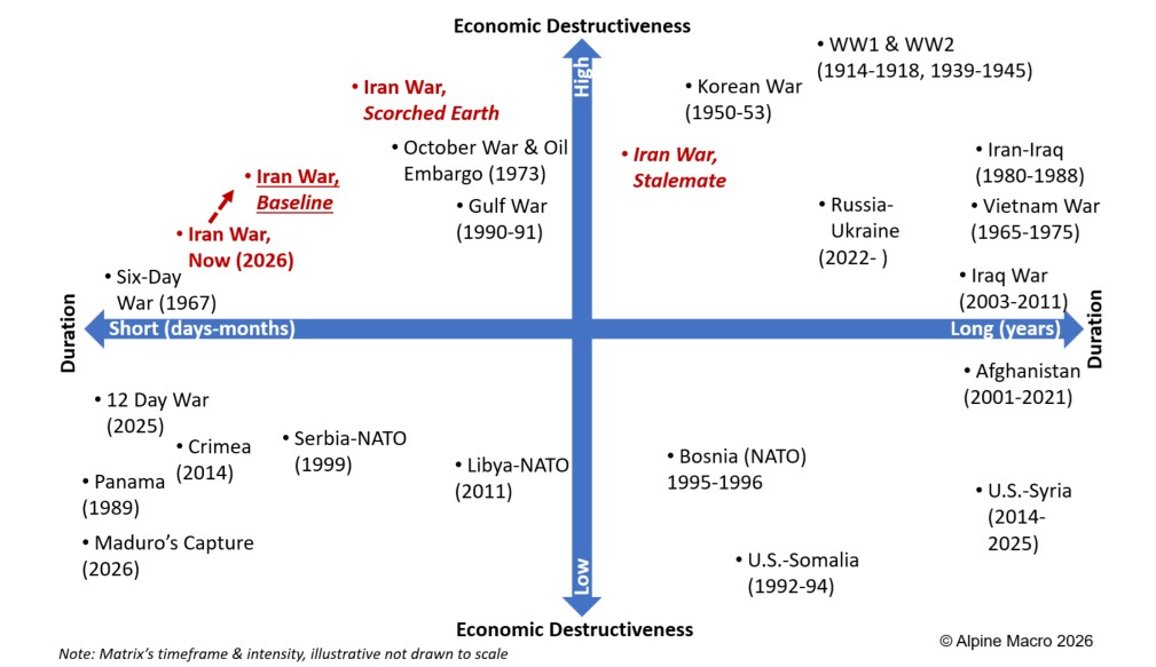

Alpine Macro hält an seiner Prognose eines Konflikts von insgesamt etwa zwei Monaten fest, räumt aber ein, dass ein längerer Krieg zunehmend wahrscheinlich wird. Das Szenario eines gegenseitigen Stillstands – ähnlich dem 12-Tage-Krieg 2025 – bleibe die Basisprognose. Iran stehe unter massivem Druck: Die Luftangriffe degradieren Regierung, Militär und Repressionsapparat. Berichte über Desertionen und intra-elite Spannungen mehren sich. Ein längerer Krieg erhöht das Risiko eines Regimebruchs von innen.

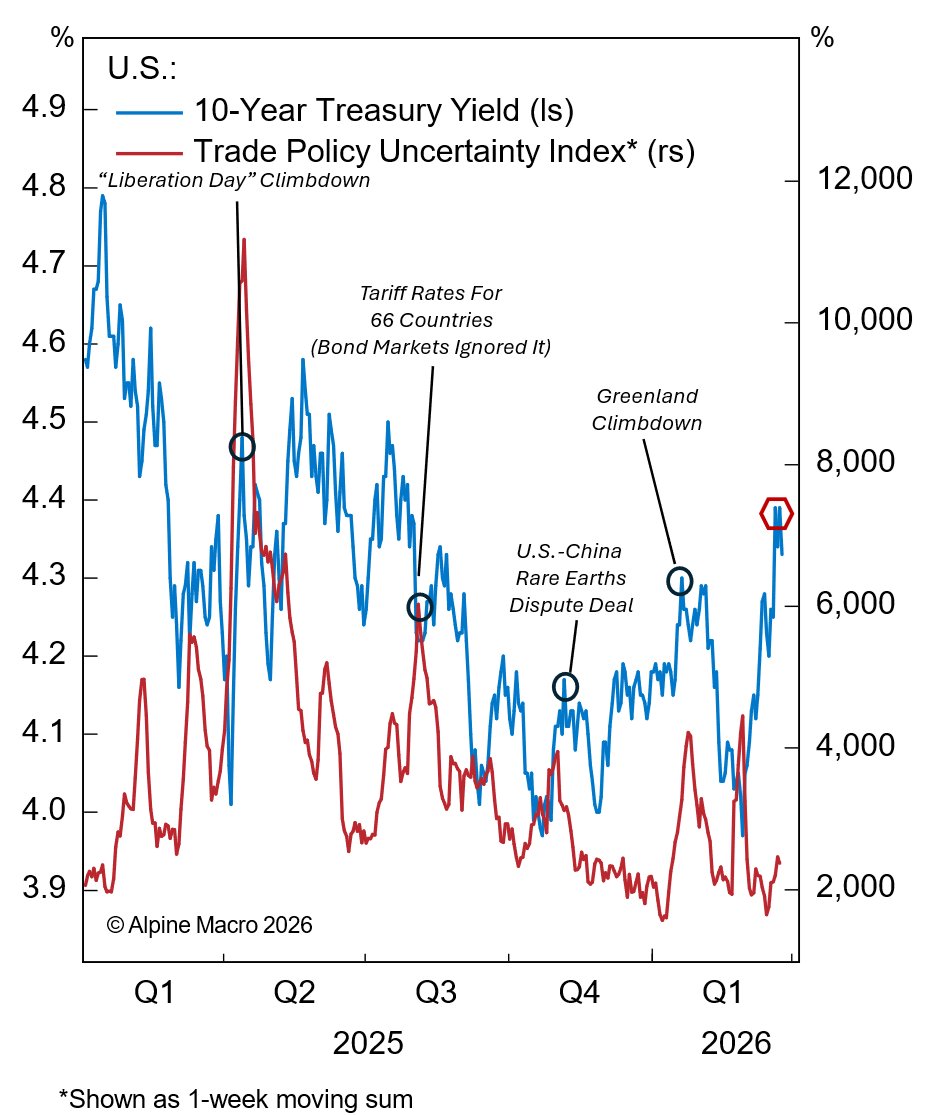

Für Investoren ergeben sich daraus konkrete Handlungsempfehlungen: Energy-Longs sollten durch die Panikphase gehalten werden, mit Teilgewinnmitnahmen nach dem Höhepunkt. Henry Hub Gas wird als long favorisiert – der Ausfall katarischer LNG-Produktion und die EU-Verpflichtung zu mehr US-LNG-Käufen schaffen strukturellen Nachfrageschub. Bei maximaler Marktangst bieten abgestrafte Aktien aus Asien, den GCC-Staaten und Europa Kaufgelegenheiten. US-Treasuries sollten bei 10-Year-Yields über 4,5 Prozent als Absicherung gegen ein länger andauerndes Szenario akkumuliert werden.

Nach Konfliktende erwartet Alpine Macro eine scharfe Mean Reversion bei Energiepreisen. GCC-Produzenten werden den Markt mit Angebot überschwemmen, um Wiederaufbau zu finanzieren und Marktanteile zurückzugewinnen. Venezuelisches Öl könnte langsam zurückkommen, und ein möglicher Waffenstillstand zwischen Russland und der Ukraine würde die Sanktionen weiter lockern. Der Konflikt unterstreicht langfristig die Verwundbarkeit der Abhängigkeit vom Golf-Hydrocarbon-Sektor – ein struktureller positiver Faktor für Erneuerbare Energien und Kernkraft.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.