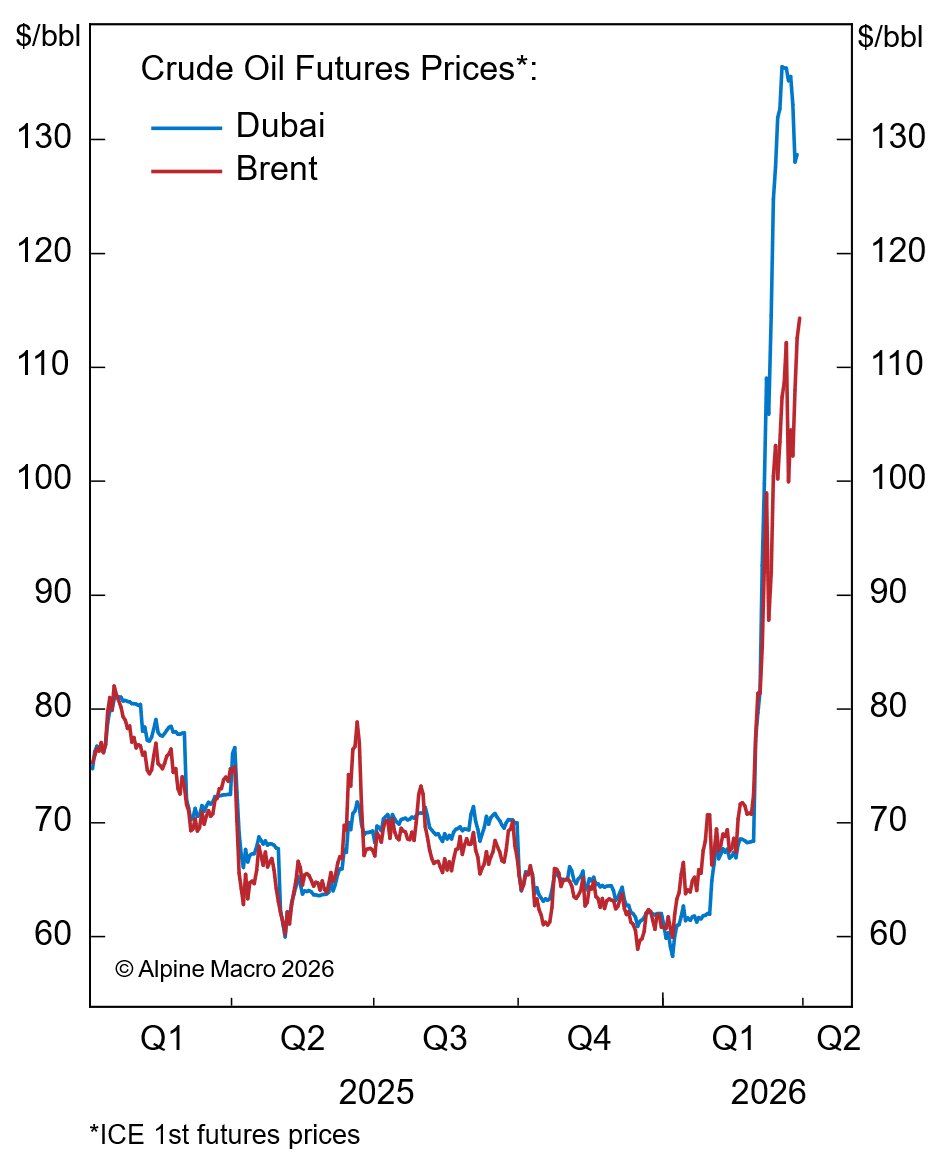

Der anhaltende Krieg im Iran hat einen globalen Energieschock ausgelöst, dessen Auswirkungen sich keineswegs gleichmäßig verteilen. Asien erweist sich dabei als das epizentrale Region, wobei die Verwundbarkeit einzelner Volkswirtschaften stark variiert. Während energieimportabhängige Länder wie Thailand, die Philippinen und Indien unter massivem Druck stehen, sind Netto-Energieexporteure wie Indonesien und Malaysia sowie China vergleichsweise besser positioniert.

Asien trägt die Hauptlast des Energieschocks

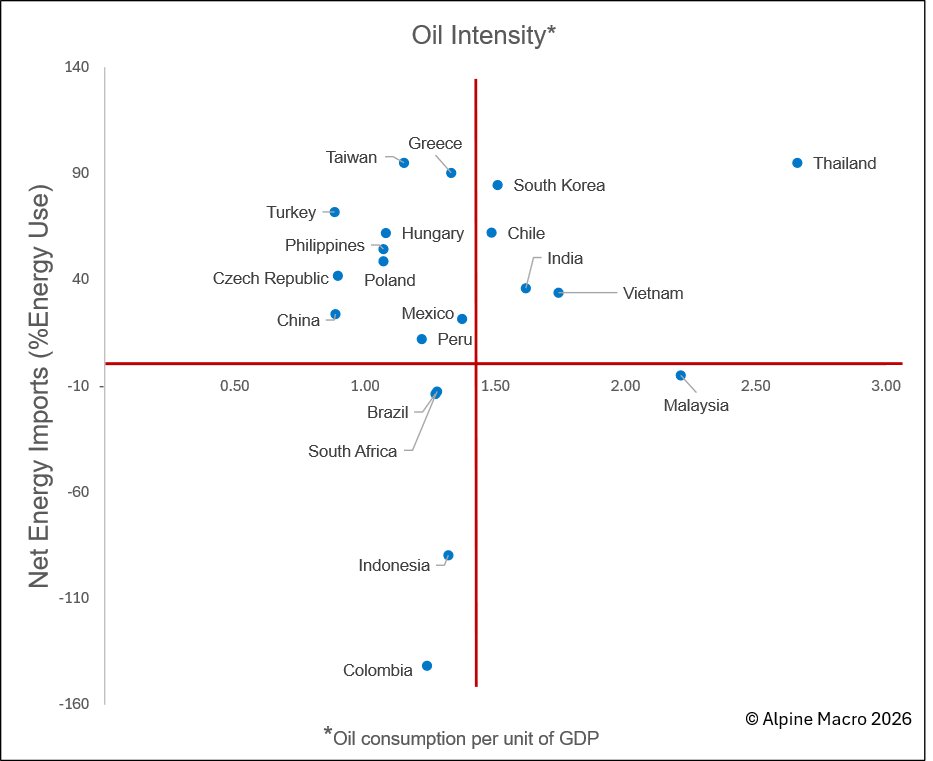

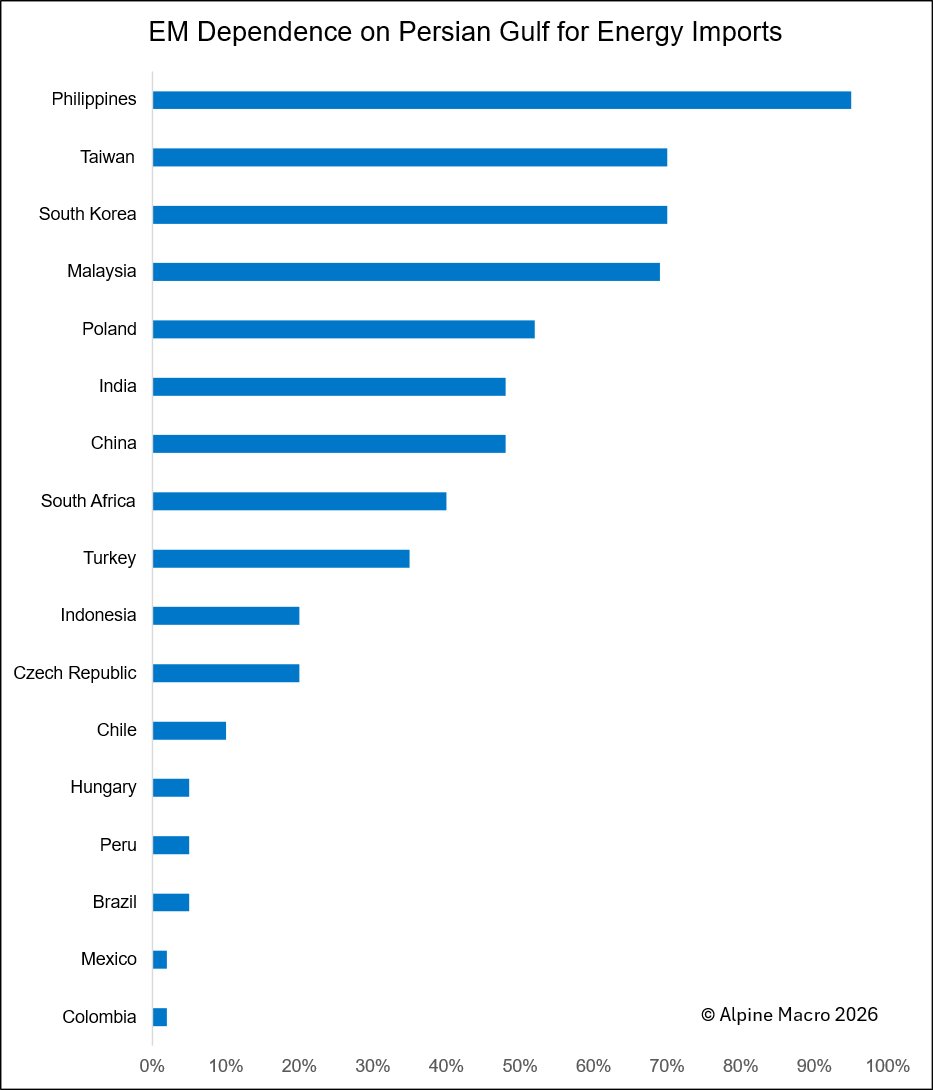

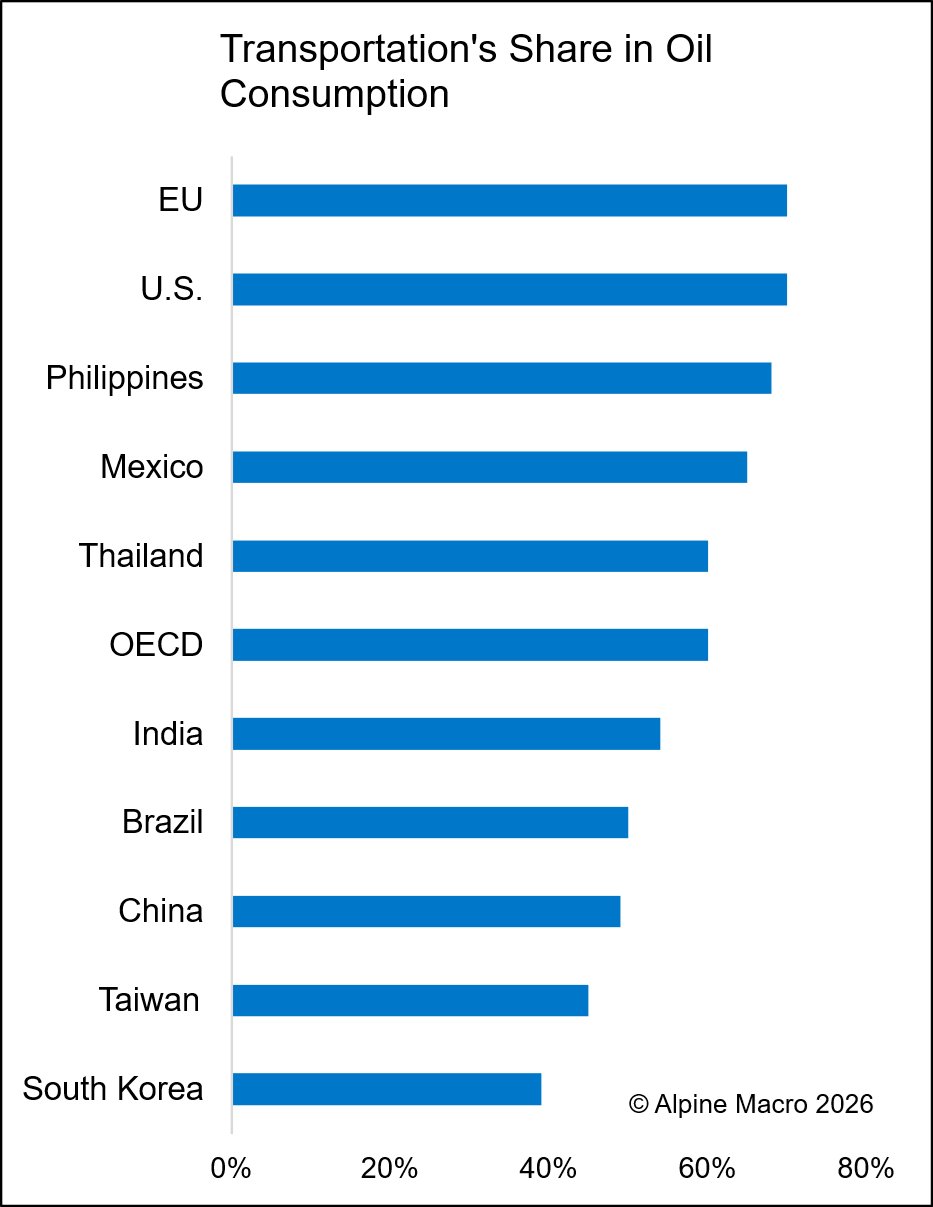

Die strukturelle Verletzlichkeit asiatischer Schwellenländer erklärt sich aus einer doppelten Abhängigkeit: Viele Volkswirtschaften der Region importieren nicht nur einen Großteil ihres Rohöls, sondern beziehen diesen überwiegend aus dem Persischen Golf. Diese geografische Konzentration verschärft die Preisspirale, da Golf-Benchmark-Preise stärker gestiegen sind als andere globale Referenzpreise. Für Länder wie Thailand und die Philippinen bedeutet dies eine disproportional hohe Belastung ihrer Außenhandelsbilanzen und Staatshaushalte.

Die politischen Entscheidungsträger stehen vor einem Dilemma: Subventionen zum Schutz der Verbraucher belasten die öffentlichen Finanzen erheblich, während eine volle Weitergabe der Preissteigerungen die Kaufkraft der Haushalte erodiert und soziale Unruhen riskiert. In den Philippinen haben bereits Proteste von Transportarbeitern begonnen – ein Vorbote möglicher weiterer sozialer Spannungen. Hinzu kommen Zweit-rundeneffekte über steigende Agrar- und Nahrungsmittelpreise, die insbesondere einkommensschwache Volkswirtschaften treffen.

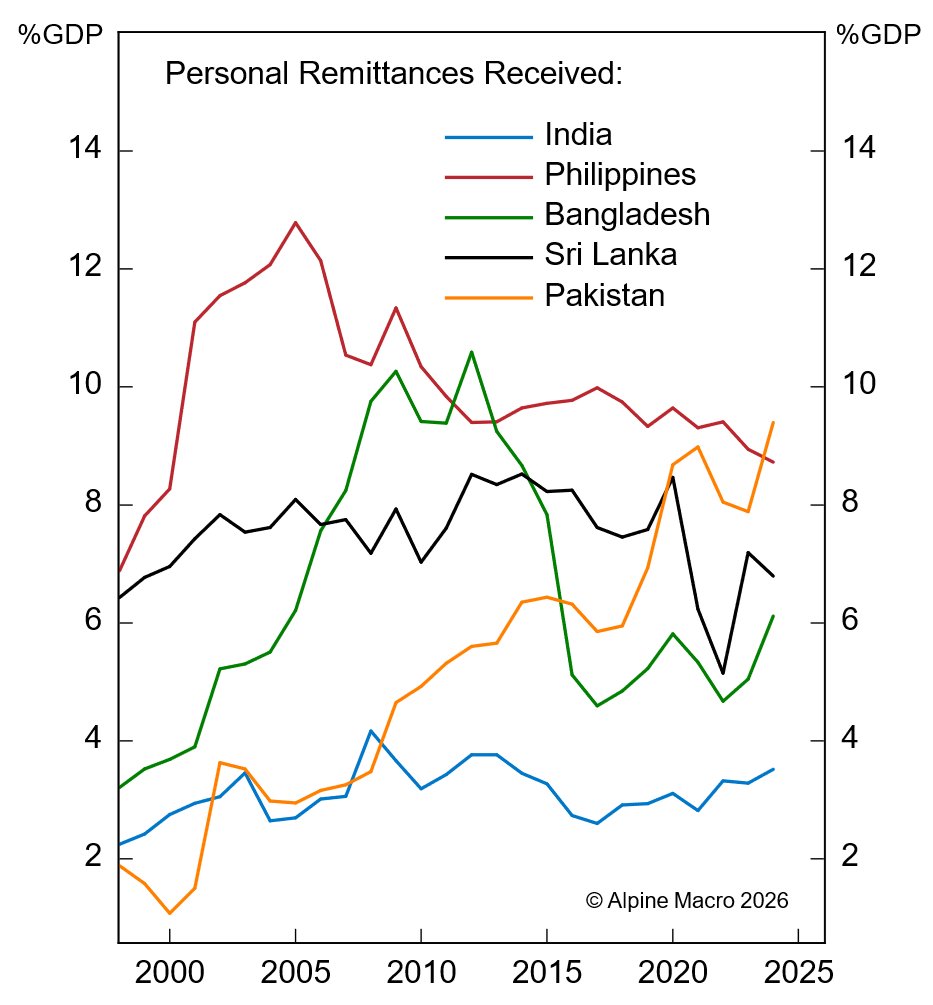

Eine zusätzliche Belastung droht über den Kanal der Remittances. Sowohl die Philippinen als auch andere stark betroffene Länder weisen hohe Anteile an Überweisungen von im Ausland arbeitenden Staatsbürgern auf, wobei mehr als 40 Prozent dieser Arbeitskräfte in den Golfstaaten beschäftigt sind. Störungen dieses Zuflusses würden die bereits angespannten Leistungsbilanzen weiter schwächen.

China zeigt sich widerstandsfähiger als erwartet

China importiert zwar rund 70 Prozent seines Rohölbedarfs, fällt jedoch im regionalen Vergleich relativ positiv auf. Die Ursache liegt in der andersartigen Nachfragestruktur: Der Verkehrssektor macht weniger als die Hälfte des Ölverbrauchs aus – deutlich weniger als in den meisten anderen großen Volkswirtschaften. Der rasche Ausbau öffentlicher Verkehrsmittel und die schnelle Adaption von Elektrofahrzeugen verringern die direkte Verbraucherbelastung zusätzlich. Die Anpassungslast verlagert sich damit auf industrielle Lieferketten, wo sie breiter gestreut und gradueller absorbiert werden kann.

Paradoxerweise könnte die Energiekrise die Nachfrage nach chinesischen Elektrofahrzeugen und Erneuerbare-Energien-Ausrüstungen im Ausland sogar ankurbeln. Hochfrequenzindikatoren deuten zudem darauf hin, dass das chinesische Wirtschaftswachstum bislang keine signifikante Verlangsamung zeigt. Die jüngsten PMI-Daten könnten sogar positiv überraschen.

Asset-Klassen zeigen unterschiedliche Treiber

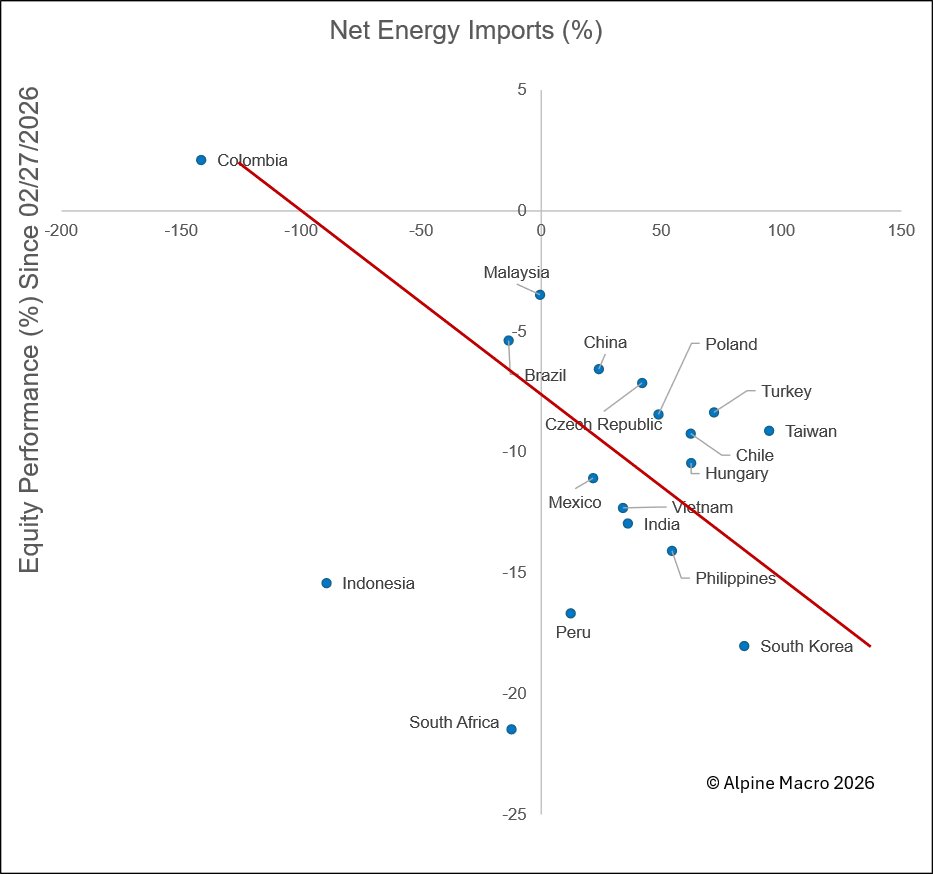

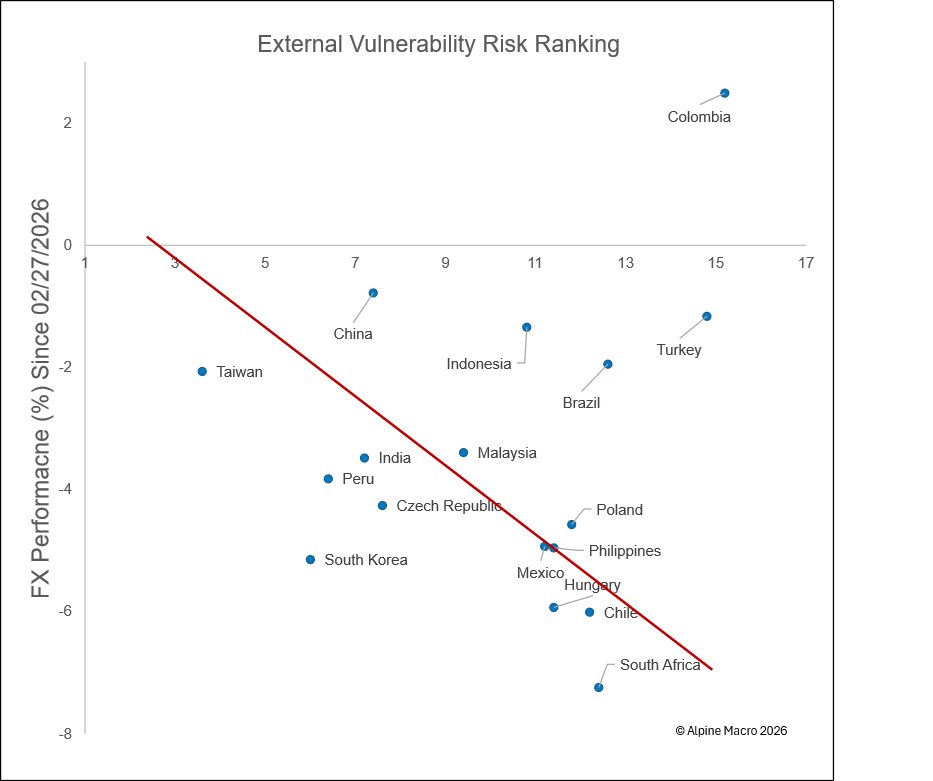

Die Marktreaktionen seit Kriegsausbruch verlaufen nicht einheitlich über alle Anlageklassen hinweg. Bei Aktien korreliert die Performance primär mit der Energieimportabhängigkeit: Länder mit hoher externer Energieabhängie haben stärkere Verluste erlitten, während energieautonomere Volkswirtschaften besser abschnitten. Ausreißer wie Peru, Indonesien und Südafrika – die trotz relativ geringer Energieabhängie zu den schlechtesten Performern gehören – könnten sich als Investmentchancen erweisen, sobald sich die Krise beruhigt.

Bei Währungen dominieren klassische makroökonomische Fundamentaldaten. Volkswirtschaften mit schwächeren Außenbilanzen, Haushaltspositionen, Reserven und geringerer Inflationsglaubwürdigkeit haben stärkere Abwertungen erfahren. Diese Risk-off-Dynamik deutet darauf hin, dass die am stärksten gefallenen Währungen bei Stabilisierung der Marktstimmung rebounden könnten – sofern ein prolongierter Konflikt die Fundamentaldaten nicht dauerhaft beschädigt.

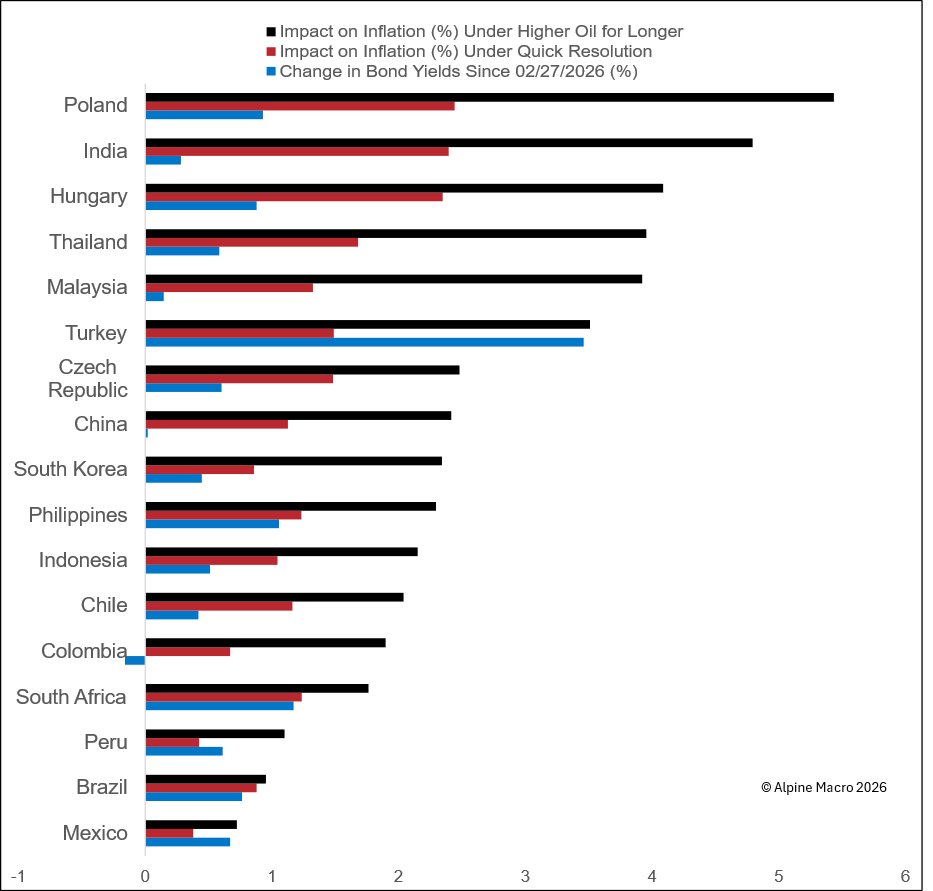

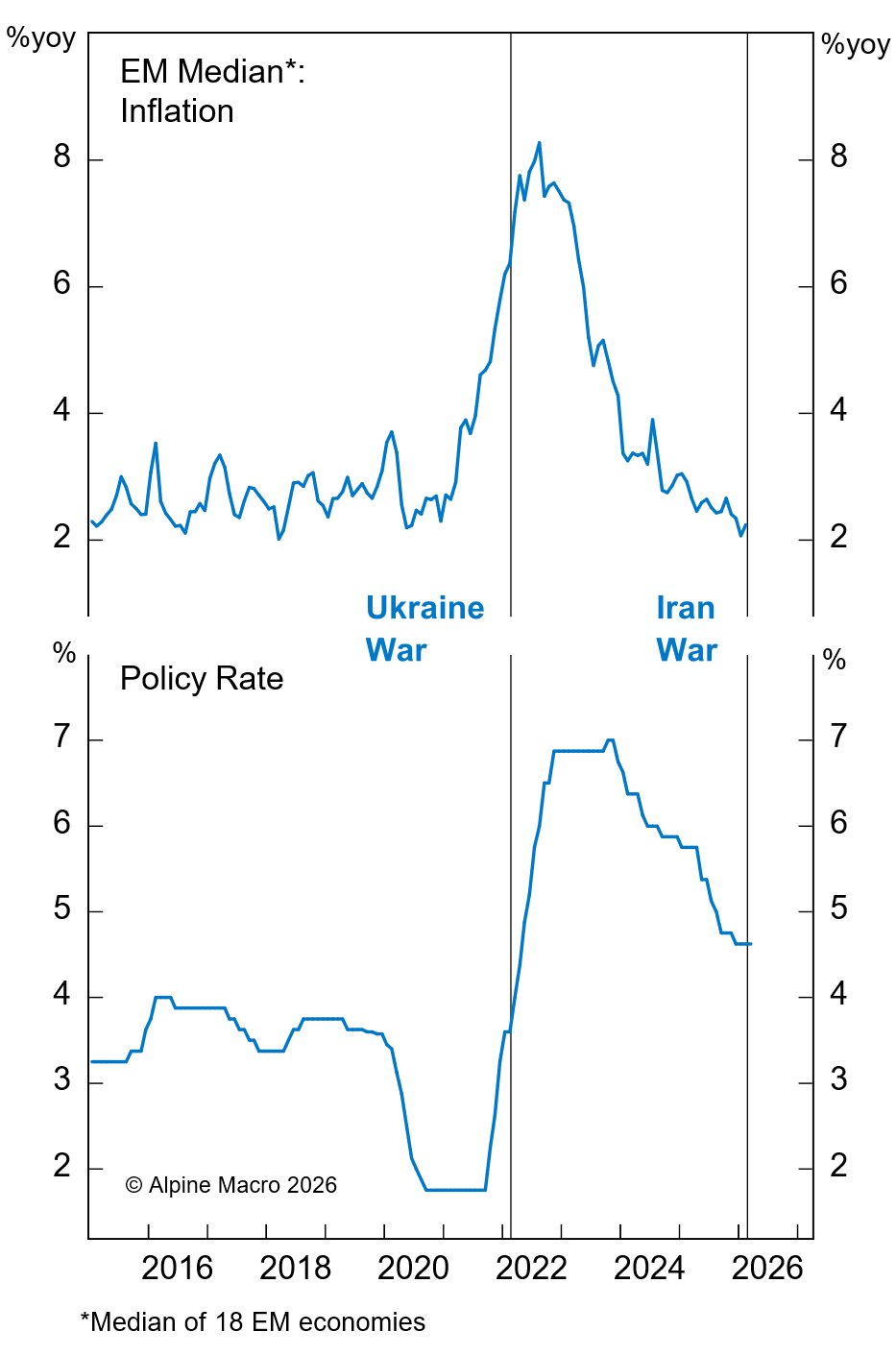

Lokale Anleihen stehen unter Druck durch steigende Inflationserwartungen. Ökonometrische Modelle projizieren höhere Inflationsraten für alle Schwellenländer, wobei die Belastung unter einem Szenario prolongiert hoher Ölpreise persistenter ausfällt. Anders als in entwickelten Märkten haben EM-Zentralbanken typischerweise weniger Spielraum, angebotsgetriebene Inflation zu ignorieren. Die Renditeaufschläge haben jedoch bislang hinter den Inflationsprognosen zurückgehangen, was auf weiteres Aufwärtsrisiko bei den Renditen hindeutet.

Investmentimplikationen und regionale Differenzierung

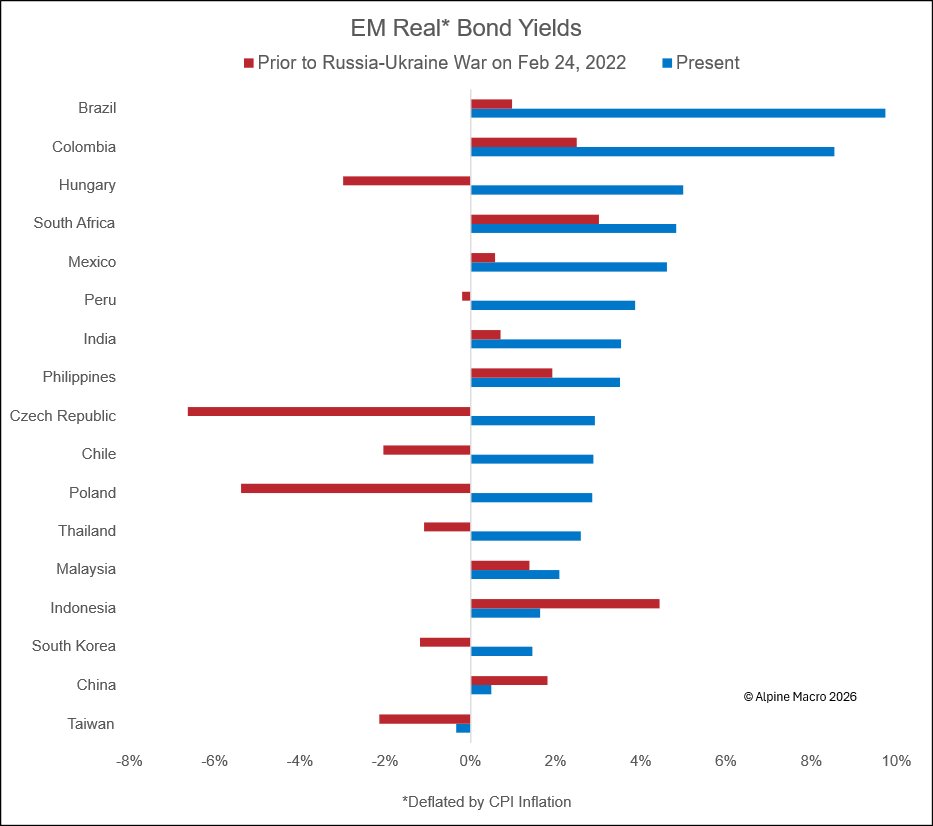

Trotz der Renditebelastung bieten bereits jetzt hohe Realrendigkeiten – deutlich über dem Niveau zu Beginn des Russland-Ukraine-Krieges 2022 – einen substantiellen Bewertungs-puffer. Regional sticht Lateinamerika hervor: Die Modelle deuten auf den geringsten Inflationsschock hin, was zusammen mit hohen Real- und Nominalrenditen eine Übergewichtung in EM-Lokalwährungsanleihenportfolios rechtfertigt.

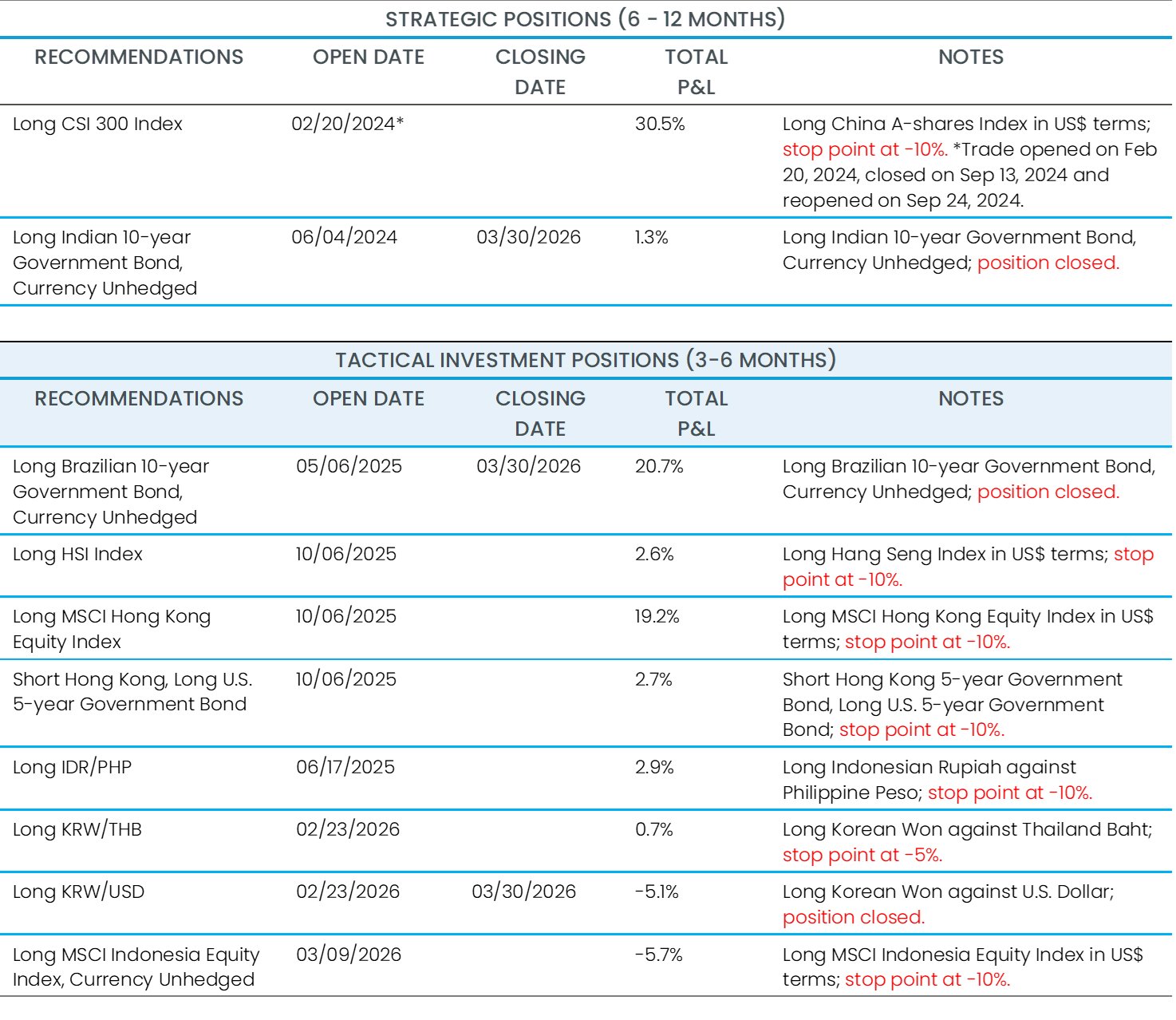

Die Positionierung in brasilianischen Lokalwährungsanleihen wurde mit einem Gewinn von 20 Prozent geschlossen, wobei kurzfristig Druck auf Real und lokale Renditen erwartet wird. Auch die Long-Position in indischen 10-Jahres-Staatsanleihen wurde mit 1,3 Prozent Gewinn aufgelöst. Die Long-Position im koreanischen Won gegenüber dem US-Dollar wurde mit 5 Prozent Verlust gestoppt, während die Position im koreanischen Won gegenüber dem thailändischen Baht gehalten wird.

EM-Assets waren vor dem Iran-Krieg breit überkauft und die aktuelle Korrektur hat sie noch nicht in tief überverkaufte Territorien geführt. Zusammen mit dem erhöhten geopolitischen Risiko und dem nachwirkenden Energieschock rechtfertigt dies eine vorsichtige Haltung im Nahfristbereich. Größere Klarheit über den Kriegsverlauf dürfte entscheidend für die Neuausrichtung der strategischen Positionierung sein.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.