Die staatliche Verschuldung steigt weltweit weiter an. Insofern stellt sich die Frage, inwiefern Staaten und Notenbanken noch Möglichkeiten oder andererseits Grenzen beim Auffangen von Krisen haben – und welche Implikationen der Schuldenzyklus für die Asset Allokation hat. Eine Analyse von Kai Mösmang von ThirdYear Capital, dem Referenten beim 213. Hedgework-Event.

Einführung

In einer Wirtschaft geprägt von Krieg und Pandemie stellen sich Zentralbanken und Regierungen stets der Herausforderung, auf Schwankungen und Krisen adäquat zu reagieren. Dabei wurde der Staat im Laufe der Geschichte scheinbar immer effektiver und experimentierfreudiger – mit jeder neuen Krise wurden neue Lektionen dazu gelernt. Auch operativ wurden die Weichen für eine effektive und flexible Krisenbekämpfung schon vor langer Zeit gestellt. Ungedeckte Fiat-Geldsysteme haben im Vergleich zu gekoppelten Geldsystemen wie während des Goldstandards mehr Möglichkeiten – ebenso in eigener Währung verschuldete Staaten.

In den letzten beiden Jahrzehnten schienen der staatlichen Krisenbewältigung kaum Grenzen gesetzt zu sein, wovon Anleger durchaus profitieren konnten. Im Rahmen der Anleihekaufprogramme der Finanzkrise 2008 warnten Kritiker bereits vor Geldentwertung und Inflation. Doch die Mittel waren effektiv in der Erzeugung von finanzieller Repression und wirkten kaum inflationär. Die massiven notenbankfinanzierten Staatsausgaben in der Covid-Krise – ja sogar Helikoptergelder in den USA – trugen hingegen zu einer historischen Inflationswelle bei.

Ist das Inflationsgespenst schon wieder passé

Aktuell scheint das Inflationsgespenst wieder (fast) komplett in der Flasche zurück zu sein. Im Vergleich zu den negativen Konsequenzen einer tieferen Wirtschaftskrise während der Pandemie scheinen die Kosten der einmaligen Inflationswelle gering. Die Politik schaffte es bislang die Inflation ohne Anstieg der Arbeitslosigkeit zu bekämpfen und war aus dieser Perspektive erfolgreich. Mit Blick auf andere Länder in der Geschichte des Geldes kann der Staat bei der Stimulation der Wirtschaft zukünftig durchaus noch kreativer werden.

Nachdem die Erfahrung lehrte, dass reine Geldmengenausweitung nicht zwangsläufig zu einer Stimulation der Nachfrage führt, könnten zum Beispiel vermehrt neugeschaffene Gelder direkt in die Taschen des Privatsektors verteilt werden. Unter anderem neue Technologien und Digitalwährungen eröffnen hier neue Möglichkeiten.

Dieser Beitrag soll der Frage vieler Investoren nachgehen, inwiefern den immer effektiver werdenden Staaten und Notenbanken noch Grenzen bei dem Auffangen von Krisen gesetzt sind und welche Implikationen der Schuldenzyklus für die Asset-Allokation hat.

Die Grenzen der notenbankunterstützten Staatsverschuldung

Wenn es darum geht, die Grenzen der Verschuldung zu erörtern, ist es wichtig, zwischen Staatsschuldenquoten und Schuldenlast zu differenzieren. Staatsschuldenquoten sind dabei in der Theorie kaum Grenzen gesetzt. Diese können unter bestimmten Bedingungen utopische Höhen erreichen. Zentralbanken können die Schuldenlast durch Instrumente wie Zinspolitik und Monetarisierung von Staatsschulden innerhalb der Rahmenbedingungen steuern. Dadurch können Schuldenprobleme in Krisenzeiten abgewendet oder in die Zukunft verschoben werden. Dies wiederum unterstützt die Entwicklung noch höherer Verschuldungsgrade – „Kicking the can down the road“.

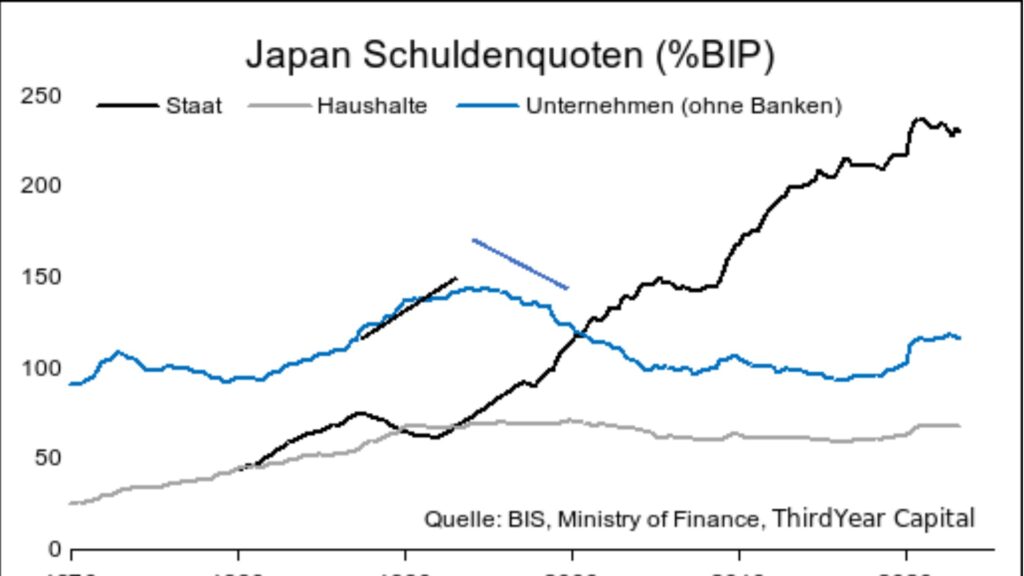

Japan ist als Extrembeispiel dieser Politik erwähnenswert. Hier startete die Schuldenkrise im Jahr 1990 im Unternehmenssektor. Während die Unternehmen sich zwischen 1990 und 2016 von fast 150 Prozent des BIP runter auf 93 Prozent entschulden konnten, ist die Gesamtverschuldung aufgrund der Staatsausgaben immer weiter angestiegen. Mittlerweile ist der Staatssektor mit über 230 Prozent des BIP verschuldet.

Grafik 1: Japans Schuldenquoten in Prozent des BIP seit 1970

Im Vergleich dazu wirken Länder wie die USA mit derzeit etwas über 120 Prozent Staatsschuldenquote wie Musterknaben der Schuldendisziplin. Investoren sollten Japans enormen Anstieg der Staatsschuldenquote jedoch nicht leichtfertig als Zukunftsprognose für andere Länder verwenden. Diese Entwicklung wurde ermöglicht durch eine jahrzehntelange Nullzinspolitik in Kombination mit einer Kontrolle der Zinskurve, welche niedrige Zinsen auch über längere Laufzeiten garantierte.

Die Grenzen der Schuldenlast

Eine Voraussetzung für die ultra-expansive Geldpolitik war der jahrzehntelange schwache Inflationsdruck, ohne den diese Form der Geldpolitik politisch nur schwer durchsetzbar ist. Aktuell fühlt sich die Bank of Japan als Folge der postpandemischen Inflationswelle und heimischem Lohndruck gezwungen, eine Kontraktion der Geldpolitik einzuleiten.

Der Schuldenlast – berechnet aus Zinsniveau und Höhe der Verschuldung – sind hingegen Grenzen gesetzt. Solange die Schuldenlast im Verhältnis zur Wirtschaftsleistung tragfähig ist, werden neue Gläubiger alte Gläubiger ersetzen, um bestehende Schulden zu refinanzieren. Erst wenn die Schuldenlast im Verhältnis zu den Einkommen erdrückend hoch wird, entstehen Schuldenkrisen. Gläubiger sind dann nicht mehr bereit zu finanzieren und eine erhöhte Volatilität an den Finanzmärkten signalisiert, dass das System an die Grenzen stößt. Die exakten Grenzen sind dabei nicht leicht zu quantifizieren und länderspezifisch, da zukünftige Wachstums- und Zinsprognosen sowie das Vertrauen der Marktteilnehmer in das staatliche Management eine Rolle bei der Berechnung spielen.

Historische Ereignisse geben eine Orientierung zur Einschätzung kritischer Schuldenlastniveaus. Dass man sich in bestimmten Industrienationen nahe an der Schuldengrenze befindet, zeigte die Situation in UK im September 2022. Hier wurde klar, dass sich Staaten durch eine falsche politische Entscheidung schnell an den Rand der Schuldentragfähigkeit katapultieren und dadurch finanzielle Risiken entstehen können.

Beispiel Großbritannien

Nachdem Liz Truss im Haushaltsausschuss ungedeckte Steuersenkungen ankündigte, löste dies einen Abverkauf im britischen Pfund und erhöhte Volatilität in den Staatsanleihen aus. Dies wiederum deckte finanzielle Risiken bei britischen Pensionsfonds auf, die übermäßiges Exposure an Gilts (britische Staatsanleihen) hielten und dadurch systemisches Risiko erzeugten. Die Bank of England sah sich sofort gezwungen zu intervenieren und Gilts in „jedem erforderlichen Umfang“ zu kaufen.

Spätestens nach der Rücknahme der fiskalischen Expansionsansage am 3. Oktober und der damit einhergehenden Stabilisierung der Finanzmärkte wurde klar: Der Markt stellte in eindrucksvoller Weise die Frage, wie die ausufernde und kaum wachstumsförderliche Politik finanziert werden soll – und zwang damit den Staat zum Einlenken. Dieses Marktevent erfolgte bei „nur“ ca. 85 Prozent Staatsschuldenquote.

Wie Investoren von verschiedenen Marktszenarien profitieren

Investoren können bei unterschiedlichen Schuldenniveaus die Grenzen ziehen. Für den Anleiheinvestor ist die Grenze möglicherweise erst erreicht, wenn dem Staat die Zahlungsunfähigkeit droht – für den Aktieninvestor mag die Grenze bereits erreicht sein, wenn die Schuldenlast Wachstumsrisiken erzeugt. Als Global-Macro-Investoren können wir von verschiedensten Marktszenarien profitieren. Die folgenden drei Kriterien müssen erfüllt sein, damit die proprietären Modelle einen Staat an der Schuldengrenze identifizieren:

- Die Schuldenlast des Staates ist hoch im historischen Vergleich und auf einem Niveau, das in der Vergangenheit zu Schuldenkrisen geführt hat

- Der Finanzmarkt weist aufgrund von Unsicherheiten eine ungewöhnlich hohe Volatilität auf, insbesondere in Anleihe- und Währungsmärkten

- Die Politik ist gezwungen eine Maßnahme zur Reduktion der Schuldenlast durchzuführen, um die Finanzmärkte zu stabilisieren.

Der Schuldenzyklus und Implikationen für die Asset Allokation

ThirdYear Capital ist spezialisiert auf die systematische Analyse von fundamentalen Ursache-Wirkungs-Ketten aus verschiedenen Wirtschaftszyklen, um deren Einfluss auf liquide Anlageklassen zu antizipieren. In den Jahrzehnten vor der Finanzkrise 2008 konnten die klassischen Mechanismen und Investmentregeln des Konjunkturzyklus nahezu uneingeschränkt angewendet werden. Nun bestehen Risiken, dass diese Mechanismen vermehrt durch effektive staatliche Stützungsmaßnahmen verändert werden. Dadurch werden der Schuldenzyklus und die Interdependenzen zwischen den verschiedenen Zyklen relevanter.

Robuste Anlagestrategien, die auf einer Asset-Allokation basieren, sollten in der Lage sein, neben dem Konjunkturzyklus zukünftig auch den Schuldenzyklus in ihre Analysen einzubeziehen. In der quantamentalen Global-Macro-Strategie wird die Analyse von Schuldenzyklen seit mehreren Jahren auf alle Länder und Sektoren angewandt. Dabei können Schuldenkrisen in verschiedenen Sektoren – beispielsweise Unternehmen (Japan, 1990), Haushalten (USA, 2008) oder Staaten (Griechenland, 2012) – auftreten. Je nach Sektor sind die Mechanismen und die Implikationen für die Asset Allokation differenziert zu analysieren.

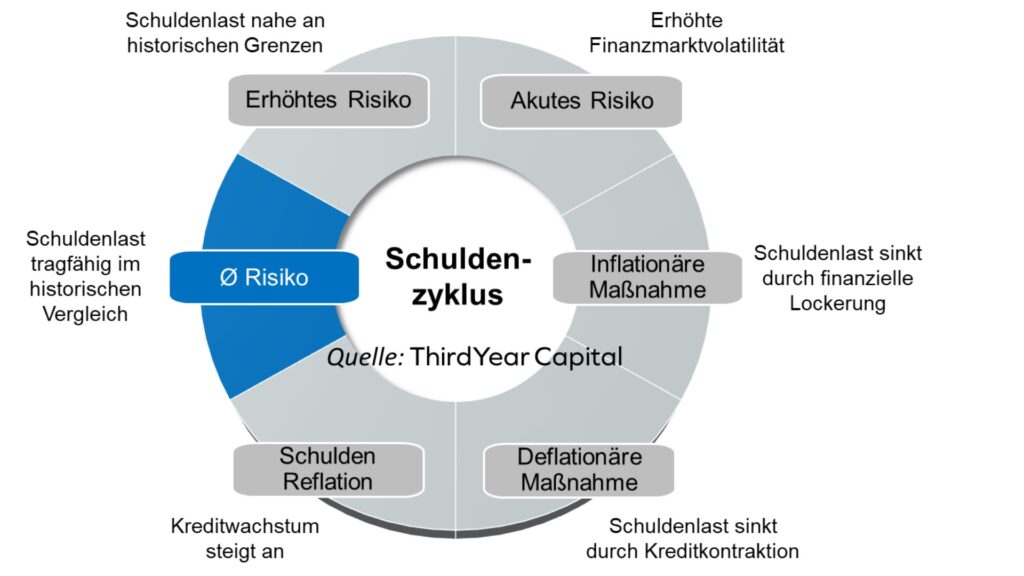

Da Schuldenkrisen des Privatsektors durch Bail-outs auf den Staat übertragen werden können, sind die Grenzen der Staatsverschuldung in der Regel das makroökonomische Endstadium der Gesamtverschuldung. In diesem Beitrag geht es daher konkret um die staatlichen Schuldenzyklen und wie man als Investor von den Mechanismen profitieren kann. In der systematischen Strategie werden alle möglichen Szenarien über sechs Zyklusphasen mit jeweils unterschiedlichen Asset-Allokations-Signalen abgedeckt.

Grafik 2: Schuldenzyklus und die Echtzeit-Indikatoren

Risiken der Schuldenlast

In der Ausgangssituation befindet sich der Schuldenzyklus im durchschnittlichen Risiko, das heißt die Schuldenlast ist im Verhältnis zur Wirtschaftsleistung tragfähig. Erhöhte Risiken entstehen dann, wenn die proprietären Echtzeit-Indikatoren anzeigen, dass sich die Schuldenlast näher an die kritischen Niveaus aus historischen Vergleichen bewegt und im Verhältnis zu den Einkommen erdrückend wird. In dieser Phase reduzieren sich die Investmentsignale leicht über alle Anlageklassen hinweg aufgrund der Antizipation erhöhter Volatilität.

Wenn neue Gläubiger nicht mehr bereit sind, alte Gläubiger zu ersetzen, um bestehende Schulden zu refinanzieren, stößt der Schuldenzyklus an seine Grenzen. Die Phase akuten Risikos tritt ein, wenn die Unsicherheit bezüglich zukünftiger Ereignisse und politischer Maßnahmen messbar ungewöhnlich hohe Finanzmarktvolatilität erzeugt.

In der nächsten Phase muss eine politische Maßnahme getroffen werden, um die Schuldenlast zu senken. Der entscheidende Punkt in der akuten Risikophase ist daher eine fundierte Einschätzung, welche politische Maßnahme in der aktuellen Situation am wahrscheinlichsten ist, um daraus eine vorausschauende Asset Allokation abzuleiten. Je nach wirtschaftlicher Ausgangslage, Inflationsniveau und politischer Stabilität sind bestimmte Entscheidungen wahrscheinlicher als andere.

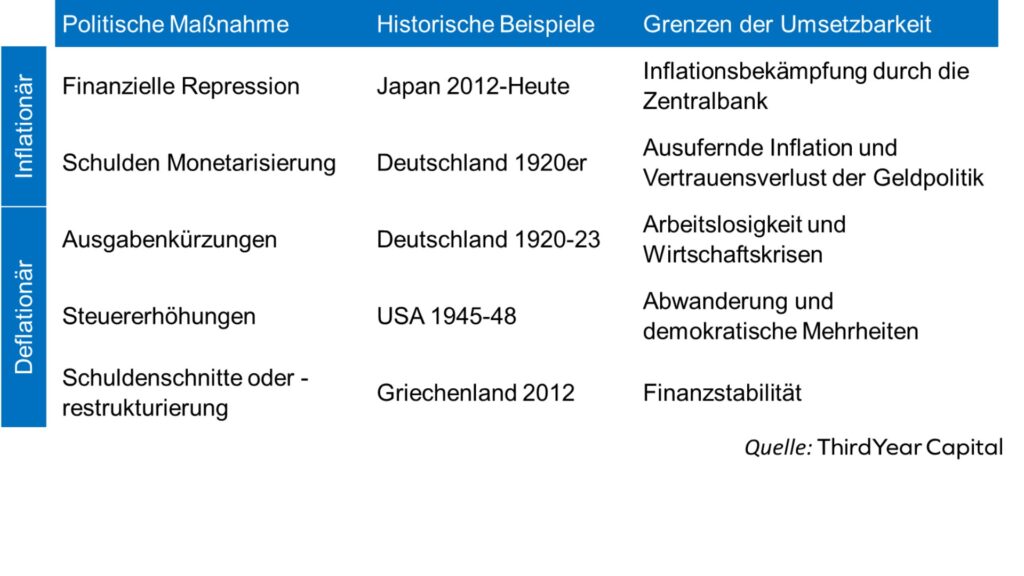

Die Politik handelt ergebnisorientiert mit dem Ziel, einen kurzfristigen Abbau oder zumindest eine Stabilisierung der Schuldenlast ohne weitreichende ökonomische und soziale Risiken zu erzeugen. Inflationäre und deflationäre Gefahren lauern für Gesellschaft und Investoren als Konsequenz bei jeder Maßnahme – ein politischer Drahtseilakt. Gemäß historischer Analysen stehen der Politik generell die folgenden fünf Maßnahmen zur Verfügung:

Grafik 3: Politische Maßnahmen zur Schuldenlastreduktion

Implikationen für Anleger

Für die taktische Asset-Allokation ist die Unterscheidung zwischen einer deflationären und inflationären Maßnahme entscheidend. Die Antizipation der Maßnahme wird auch hier unterstützt durch eine Reihe von proprietären Echtzeit-Indikatoren in Wachstum, Inflation und Arbeitsmarkt sowie einer Analyse politischer Trends.

Befindet man sich in einem Umfeld, in der die Inflation nicht als politischer Störfaktor empfunden wird, dann werden inflationäre und wachstumsförderliche Maßnahmen der Notenbank in Form von Zinssenkungen oder Monetarisierung der Staatsschulden präferiert. Für die taktische Asset Allokation bedeutet dies erhöhte Investmentsignale in Aktien, Staatsanleihen, Inflationsmärkten wie Gold sowie ein reduziertes Lokalwährungssignal.

Das riskantere Szenario für wachstums-getriebene Investoren entsteht, wenn deflationäre Maßnahmen ergriffen werden. Diese werden erst dann wahrscheinlich, wenn die Inflation politisch so störend ist, dass man sich gezwungen fühlt, diese mit wachstumsfeindlicher Politik zu bekämpfen. In diesem Fall sinkt das Aktiensignal und die Renditeerwartung von Inflationsmärkten, während Staatsanleihen und die Lokalwährung übergewichtet werden.

Sobald die Schuldenlast erfolgreich gesenkt wurde, kann die Phase der Reflation beginnen, in der die Neuverschuldung wieder ansteigt. Ein sinkender Realzins bietet in dieser Phase Erholungspotential für Aktien und Inflationsmärkte, während in Staatsanleihen auf eine leichte Versteilung der Zinskurve zu setzen ist und sich die Lokalwährung abwertet.

Ausblick

In Bezug auf die Grenzen der Verschuldung identifizieren die Echtzeit-Indikatoren von ThirdYear Capital zum aktuellen Zeitpunkt keine akuten Risiken in den Industrienationen. Auch in Japan, dem Land mit der höchsten Schuldenquote, gibt es noch keinen Grund zur Besorgnis. Die Schuldenlast ist dort aufgrund des niedrigen Zinsniveaus bisher sehr gering – trotz der jüngsten Zinserhöhung der Zentralbank.

Allerdings messen die Indikatoren im übergeordneten Trend seit Anfang 2022 eine steigende Schuldenlast über fast alle Länder hinweg. Die USA und Italien befinden sich mittlerweile nahe an der Grenze, die historisch ein erhöhtes Risiko angezeigt haben. Anleger sollten daher insbesondere die USA im Blick behalten. Mit Hinblick auf die US-Präsidentschaftswahlen können bereits Ankündigungen einer fiskalischen Expansion zu Finanzmarktvolatilität führen. Auch bei neuen ökonomischen Schocks sind die Parlamente durch die derzeit bereits hohe Schuldenlast mehr eingeschränkt und die Mechanismen des Schuldenzyklus werden dadurch immer relevanter.

Die konjunkturelle Phase in den USA ist derzeit robust und das Fiskaldefizit beträgt 6 Prozent der Wirtschaftsleistung. Eine US-Rezession erfordert in der Regel eine signifikante Ausweitung der Schulden. Auch hier kann der Markt die Frage nach der Finanzierung der enormen Defizite stellen. Dies sorgt dafür, dass Staatsanleihen als bewährtes Investment in konjunkturellen Abschwungphasen nicht mehr standardmäßig einsetzbar sind – zumindest bis zu einem klaren Bekenntnis der Notenbankunterstützung in einer akuten Krisenphase.

Im Hinblick auf die zur Verfügung stehenden politischen Maßnahmen in einer akuten Krisenphase hat der deutliche Rückgang der Inflation temporär für mehr Klarheit gesorgt – sowohl in den USA als auch in Europa. Die Inflationsraten sind aktuell nur noch leicht über den Zielen der Zentralbanken. Echtzeit-Indikatoren und die langfristigen Inflationserwartungen des Marktes zeigen nur ein hartnäckiges Verharren auf leicht erhöhtem Niveau und bisher keinen beschleunigten Wiederanstieg der Inflationsraten.

Auch wenn die Inflationsrisiken für die Politik mittlerweile größer sind als in den letzten Jahrzehnten, können die Zentralbanken auf diesen Niveaus wieder mit Zinssenkungen oder Monetarisierung der Staatsschulden unterstützen, um die Schuldenlast im Falle einer akuten Schuldenkrise zu senken. Eine Politik des „Kicking the can down the road“ mit wachstumsfreundlicher, notenbankunterstützter Staatsverschuldung ist also vorerst wieder möglich. In diesem Fall würde die Strategie des ART Global Macro Fonds nach einer volatilen Finanzmarktphase in Schuldenkrisen positive Signale in allen Anlageklassen und ein Shortsignal in der jeweiligen Lokalwährung generieren, um von einer monetären Lockerung zu profitieren. Erst wenn die Inflation wieder zum größten politischen Störfaktor aufsteigt, wird die Politik vermehrt auch über deflationäre und wachstumsfeindliche Maßnahmen nachdenken müssen.

Historisch gesehen veränderte sich der Fokus von Zentralbanken stark von finanzieller Unterstützung hin zu Inflationsbekämpfung bei Inflationsraten von über 5 Prozent, Anzeichen von schwindender Geldwertstabilität oder einer Entkoppelung der langfristigen Inflationserwartungen. Es ist allerdings wichtig, sich anhand historischer Beispiele wie der Hyperinflation in Deutschland in den 1920er-Jahren daran zu erinnern, dass der Politik grundsätzlich zu jedem Zeitpunkt alle Mittel zur Verfügung stehen. Selbst bei bereits galoppierender Inflation kann es vorkommen, dass man sich aus politischen Gründen weiterhin für eine Monetarisierung von Schulden entscheidet. Eine quantamentale Analyse – also die Kombination von quantitativen Echtzeit-Indikatoren mit einem fundamentalen Verständnis von Wirtschaftszyklen und politischen Trends – ist bei der Beurteilung von Vorteil.

Zum Autor:

Kai Mösmang ist seit Februar 2018 bei ThirdYear Capital zuständig für das Business Development und Co-Fondsberater des ART Global Macro Fonds. Vorherige Stationen hatte er unter anderem bei der Deutschen Bundesbank und der UBS AG. Seine Expertise liegt im Bereich der liquiden alternativen Investmentstrategien und komplexen makroökonomischen Zusammenhänge. Er hat einen Master-Abschluss in International and Monetary Economics der Universitäten in Basel, Bern und LMU München.

Über ThirdYear Capital:

ThirdYear Capital ist Anbieter „quantamentaler“ Global-Macro-Strategien und Fondsberater des ART Global Macro UCITS Fonds. „Quantamental“ wird dabei als Kombination aus quantitativ und fundamental verstanden. Mit Hilfe von Daten und Technologien wird ein tiefes Verständnis der Volkswirtschaft auf liquide Anlageklassen angewendet. Im spezifischen Ansatz von ThirdYear Capital nutzt die systematische Strategie Nowcasting (kurzfristige wirtschaftliche Prognosen), um historische Ursache-Wirkungs-Ketten in Echtzeit zu erkennen und ihre Auswirkungen auf die Finanzmärkte zu antizipieren.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.