Im Folgenden wird die Performance von CLOs im Jahr 2023 sowie die CLO-Performance im Vergleich zu anderen Anlageklassen beleuchtet. In diesem Zusammenhang wird des Weiteren der Mehrwert von CLOs für Investoren skizziert. EIn Beitrag von Inès Bartsch, CIS Asset Management (Deutschland) GmbH.

Die Grundmechanik eines CLOs bildet die Basis dieser historisch-krisenerprobten alternativen Anlageklasse. Sie bietet Investoren unter anderem die folgenden Mehrwerte:

- Zugang zu einem breit diversifizierten Portfolio aus ca. 150 bis 350 Unternehmenskrediten (pro CLO),

- Attraktives Risiko-Ertragsprofil/attraktives risikoadjustiertes Renditeprofil,

- Das zugrundeliegende Loan-Portfolio wird von einem Team ausgewiesener Experten aktiv bewirtschaftet,

- Geringes Zinsänderungsrisiko, da variabel verzinste Kredite als Vermögensgegenstand dienen,

- Strukturelle Schutzmaßnahmen sowie hieraus resultierender Selbstkorrekturmechanismus,

- CLOs erreichten innerhalb von 18 Monaten nach der Großen Finanzkrise das Vorkrisenniveau,

- In der Coronapandemie erholten sich CLOs bereits nach 8 bis 9 Monaten

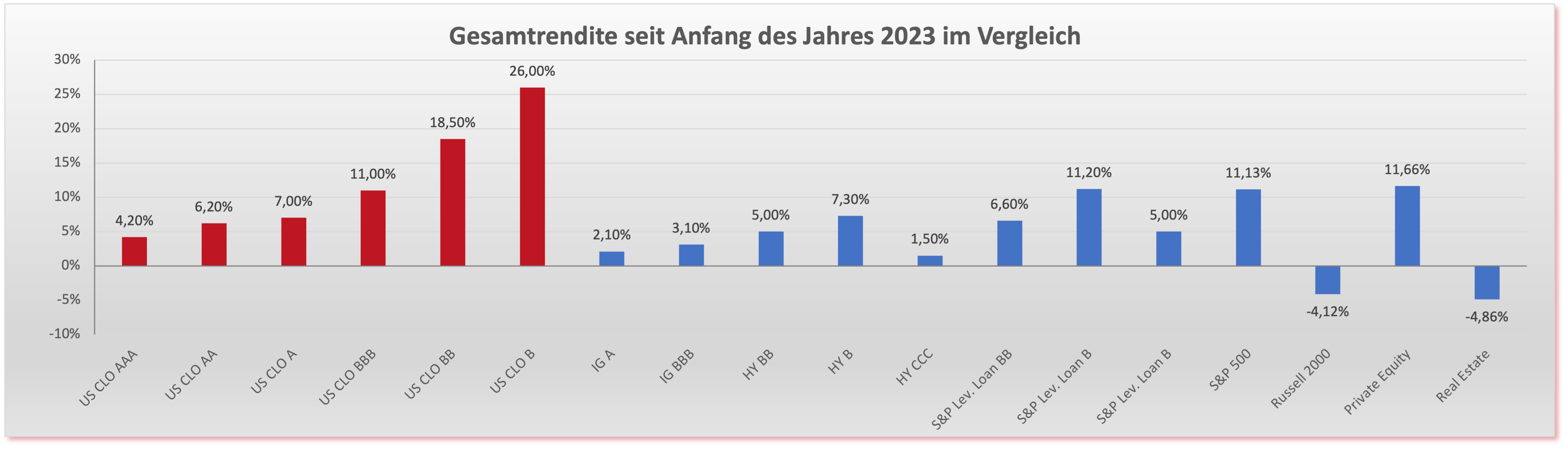

Basierend auf den zuletzt verfügbaren Daten per Ende Oktober 2023 erzielten CLO BB-Tranchen in 2023 eine Rendite von 18,5% und übertrafen somit Single-B HY-Anleihen und Leveraged Loans deutlich mit Renditen von respektive 7,3% bzw. 11,2%. CLO BBB-Tranchen übertrafen mit einer Gesamtrendite von 11,0% seit Anfang des Jahres ebenfalls HY-Anleihen und -Darlehen um 6 – 8%.

Quellen: BofA Global Research, Intex, PriceServe, Bloomberg, ICE; Daten per Ende Oktober 2023

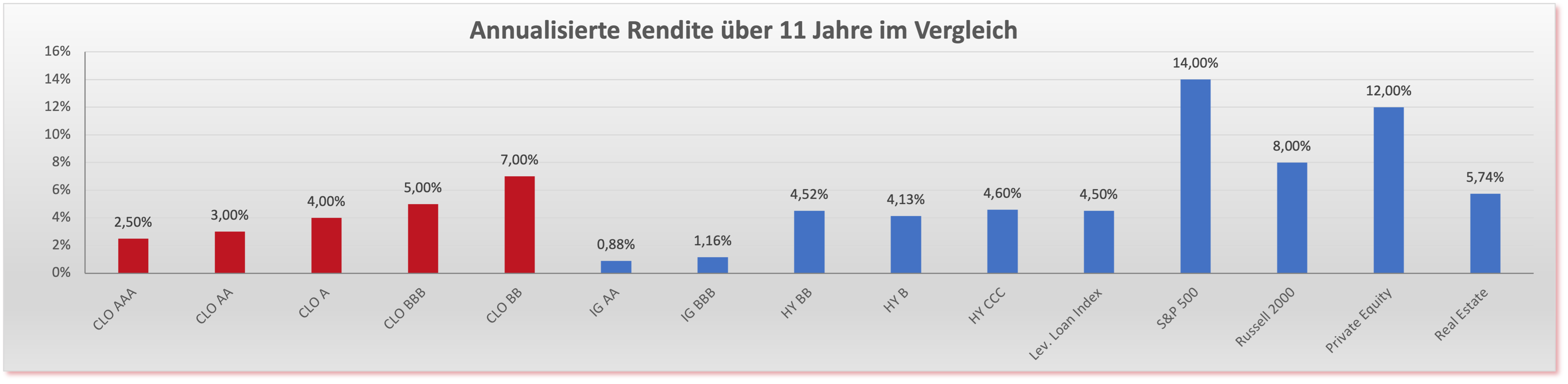

Dass das positive Abschneiden der CLOs in 2023 kein Einzelfall ist, zeigt der nachstehende, langjährige Renditevergleich:

Quellen: BofA Global Research, Intex, PriceServe, Bloomberg, ICE; Daten per Ende Oktober 2023

Auf Basis der aktuellen Preise weisen US-CLOs (insbesondere Junior-Mezzanine-Tranchen) weiterhin attraktivere Renditen als ähnlich bewertete US-IG- und HY-Anleihen auf. Laut einer Citi Bank Studie boten US-CLO BB-Tranchen per Ende November einen Renditeanstieg von 3,4% gegenüber Hochzinsanleihen und Krediten mit B-Rating, während CLO BBBs per November 2023 eine um 1,6% bis 1,8% höhere Rendite als Unternehmensanleihen mit BB-Rating boten.

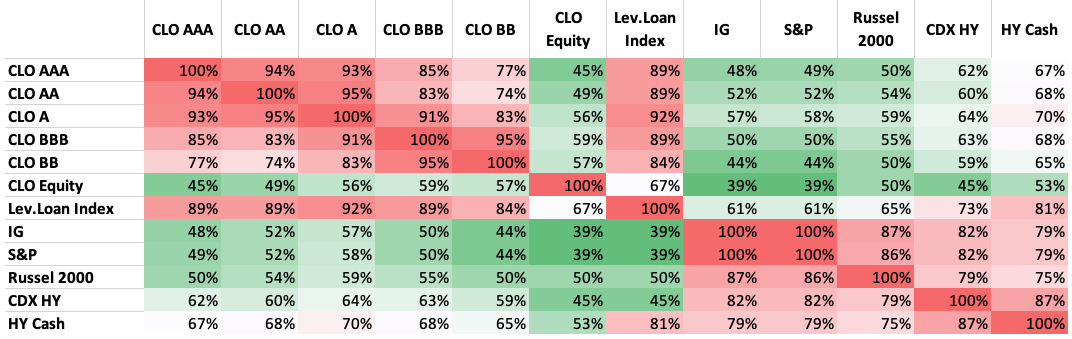

Neben der Renditekomponente zeigen CLOs ebenfalls Diversifizierungsvorteile gegenüber anderen Anlageklassen auf. Die Korrelationen zwischen CLOs durch alle CLO-Tranchen hinweg und Leveraged Loan Indizes bzw. öffentlichen Aktienindizes liegen meist unter 60%, was folgende Matrix verdeutlicht:

Quellen: Citi Research, Bloomberg; Daten per 31.08.2023

Das einzigartige Risiko-Ertrags-Profil von CLO-Tranchen zieht weltweit weiterhin neue Investoren an.

Der globale CLO-Markt hat im vergangenen Jahr ein Gesamtvolumen von USD 1.239,53 Milliarden erreicht und verzeichnete in den vergangenen Jahren aufgrund der stabilen Nachfrage ein solides Wachstum.

In diesem Zusammenhang muss jedoch angemerkt werden, dass signifikante Unterschiede in der Performance von CLO-Managern sowie den einzelnen CLO-Strukturen bestehen und es daher einer tiefgreifenden Analyse sowie eines guten Netzwerks bedarf, um die überdurchschnittlich guten Manager identifizieren zu können.

Erläuterung: Der CLO

Die Struktur eines CLOs (Collateralized Loan Obligation) ähnelt der einer Bilanz.

Auf der Aktivseite der Bilanz befinden sich hauptsächlich erstrangig besicherte Unternehmenskredite der Bonität BB+ und tiefer. Das Portfolio wird von einem Team ausgewiesener Experten aktiv bewirtschaftet. Die Diversifikation sowie die feine Granularität des Portfolios bestehend aus besicherten Unternehmenskrediten in unterschiedlichen Branchen und Ländern sind Schlüsselmerkmale des zugrundeliegenden Portfolios.

Dem gegenüber steht die Finanzierung des Portfolios (Passivseite der Bilanz). Das Kapital ist je nach Risikoprofil in geratete Tranchen, regulär von AAA bis BB strukturiert. Die unterste Tranche hat keine Bonitätseinstufung und ist dem Aktienkapital (Eigenkapitalgeber) gleich zu setzen. Die Zahlungen erfolgen nach einer in den Vertragswerken festgelegten Reihenfolge. Die AAA-Fremdkapitalgeber erhalten vorrangig die Zins- und Tilgungszahlungen gefolgt von der jeweils nächsten untergeordneten Tranche. Die Eigenkapitalgeber werden nachrangig bedient, d.h. sie erhalten den verbleibenden Erlös aus dem Kreditportfolio.

In umgekehrter Reihenfolge werden auftretende Zahlungsausfälle zuerst von der untersten Tranche (Eigenkapital oder Equity) getragen. Die höheren Tranchen werden von den Kreditausfällen im zugrundeliegenden Portfolio erst dann betroffen, wenn die untergeordneten Tranchen vollständig aufgezehrt sind.

Über CIS

CIS ist auf das aktive Management von strukturierten Kreditprodukten spezialisiert. Die Asset Management Boutique wurde 2007 gegründet und verfügt über einen langjährigen Track Record über verschiedene Kreditzyklen hinweg. Das 2019 aufgelegte CIS-Produkt CLO Note Taunus I wurde bei den Creditflux Manager Awards 2021 als „Best CLO Fund“ ausgezeichnet.

Inès Bartsch ist seit 2010 bei der CIS Asset Management tätig und für das Portfoliomanagement von CLO Note Taunus I sowie zahlreichen Spezialmandaten verantwortlich. Seit April 2015 ist Frau Bartsch Geschäftsführerin der CIS.

Dieser Beitrag erschien zuerst bei Pro BoutiquenFonds unter https://boutiquenfonds.de/cis/einzigartiges-risiko-ertrags-profil-auch-in-2023/

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.