Der rasch gewachsene Markt für privates Kreditvergabegeschäft (Private Credit) in den USA ist nach Einschätzung von Alpine Macro nicht groß genug, um eine systemische Bedrohung für das Finanzsystem darzustellen. Doch die Verflechtungen mit Schattenbanken, Versicherern und Pensionsfonds sind tief genug, um externe Schocks zu verstärken und zu verbreiten – insbesondere in einem Umfeld steigender Energiepreise und wachsender Sorgen über die Kreditqualität.

Ungünstiger Zeitpunkt für Energiepreisschocks

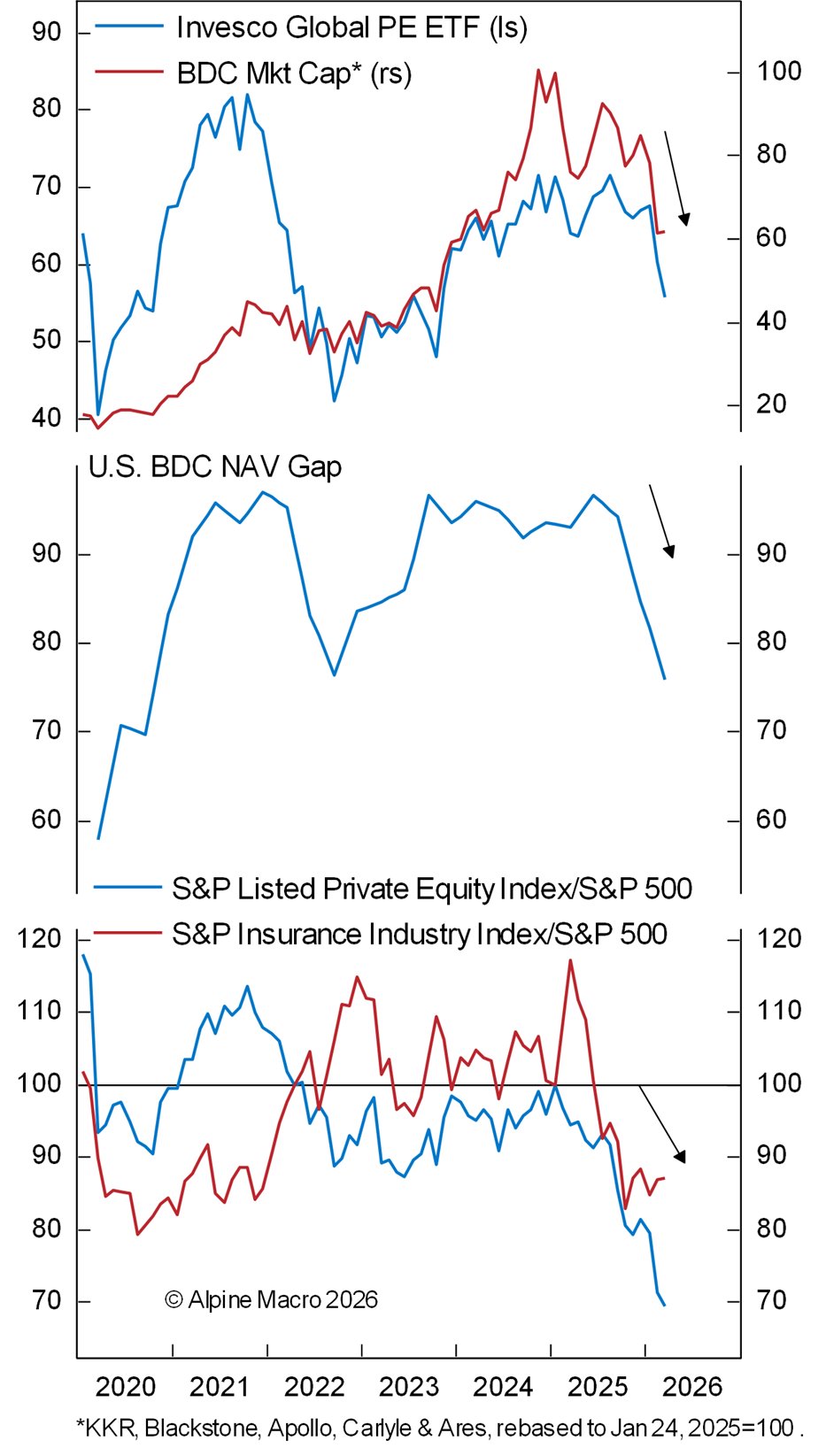

Die Bedrohung durch einen anhaltenden Energieschock trifft den Private-Credit-Markt zu einem ungünstigen Zeitpunkt. Die Kreditnehmer in diesem Sektor sind typischerweise stark gehebelte Unternehmen, die sowohl moderat niedrige Zinssätze als auch starkes Wirtschaftswachstum benötigen. Höhere Energiepreise gefährden beide Bedingungen gleichzeitig. Bereits vor Kriegsausbruch verzeichneten Private-Credit-Fonds Abflüsse, da Investoren zunehmend die Kreditqualität der zugrundeliegenden Darlehen infrage stellten. Die Aktienkurse von Private-Equity- und börsennotierten Private-Credit-Fonds sind im vergangenen Monat deutlich gefallen.

Hinzu kommt die Sorge, dass künstliche Intelligenz viele Softwareunternehmen verdrängen könnte – diese machen etwa 25 bis 35 Prozent der Private-Credit-Portfolios aus. Ein Bericht von Oxford Economics weist zudem auf verschlechternde finanzielle Trends bei den Portfoliounternehmen hin und argumentiert, dass ein rollender Ausfallzyklus möglicherweise bereits begonnen hat.

Banken exponiert, aber konservativ positioniert

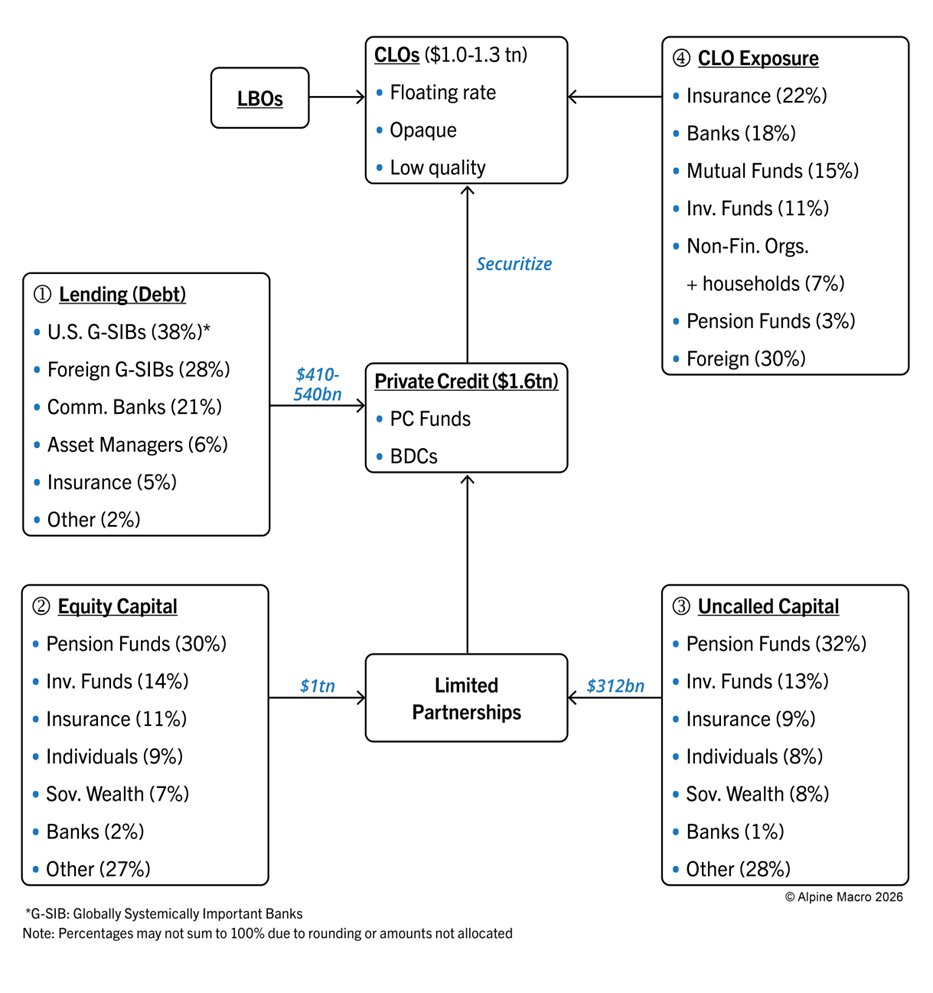

Die direkte Bankenexposition gegenüber Private Credit ist nach Angaben des Office of Financial Research (OFR) überschaubar. Die Gesamtkreditvergabe an Private-Credit- und BDC-Fonds (Business Development Companies) liegt im Bereich von 410 bis 540 Milliarden Dollar. US-Geschäftsbanken und global systemrelevante Investmentbanken (G-SIBs) decken dabei fast 90 Prozent ab. Die Banken sind überwiegend in besicherten Senior-Krediten investiert und halten bei CLO-Investments fast ausschließlich AAA-tranchierte Papiere – eine Fed-Studie zeigte, dass etwa 95 Prozent der Bank-CLO-Exposition AAA-geratet war.

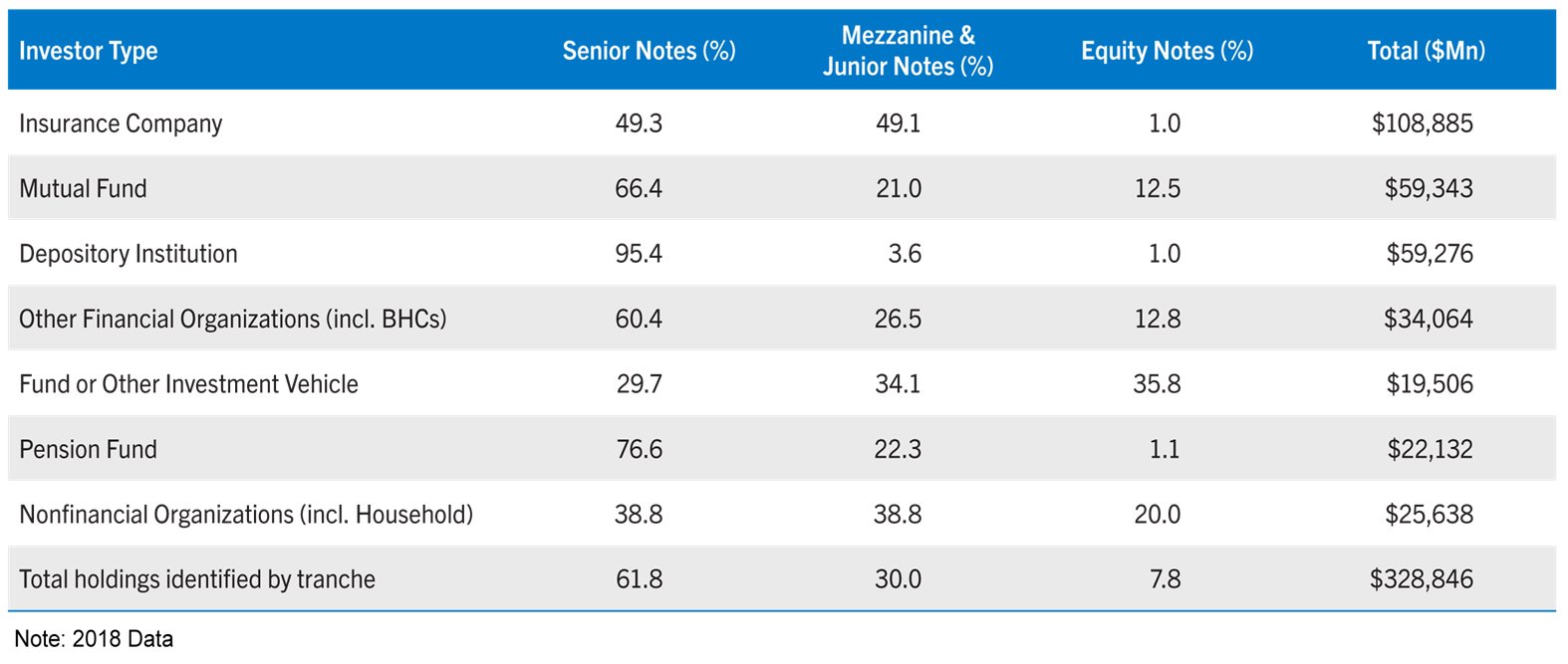

Das eigentliche Risikopotenzial liegt im Schattenbanksektor. Pensionsfonds, Versicherer und Hedgefonds sind deutlich weniger konservativ positioniert. Pensionsfonds halten fast ein Drittel des Eigenkapitals und der nicht abgerufenen Kapitalzusagen. Versicherer waren 2018 die aggressivsten Investoren unter den großen Sektoren – mehr als 50 Prozent ihrer CLO-Investments entfielen auf Sub-AAA-Tranchen. Lebensversicherer haben laut Oxford Economics eine tiefe und weitgehend intransparente Integration von Private Credit in ihre Bilanzen.

Kontaminationskanäle bei Stress

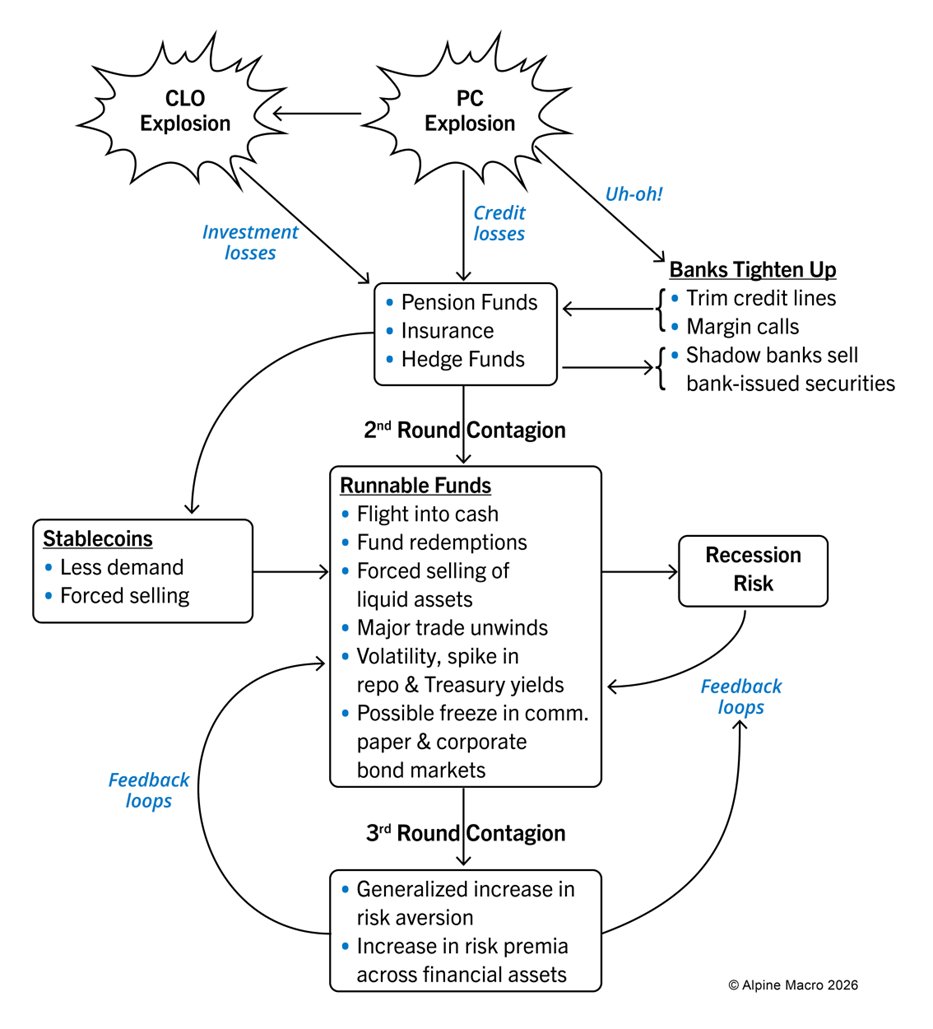

Alpine Macro skizziert ein Szenario möglicher Ansteckungseffekte. In einer ersten Welle würden Verluste im Private Credit den CLO-Markt erschüttern und Spreads über alle Segmente hinweg ausweiten. Die exponierten Sektoren – Pensionsfonds, Versicherer, Hedgefonds – müssten Verluste realisieren. Ein Szenario mit einem EBITDA-Rückgang von 25 bis 30 Prozent würde nach Einschätzung von Oxford Economics den Großteil des Eigenkapitals in Private-Credit-Fonds aufzehren.

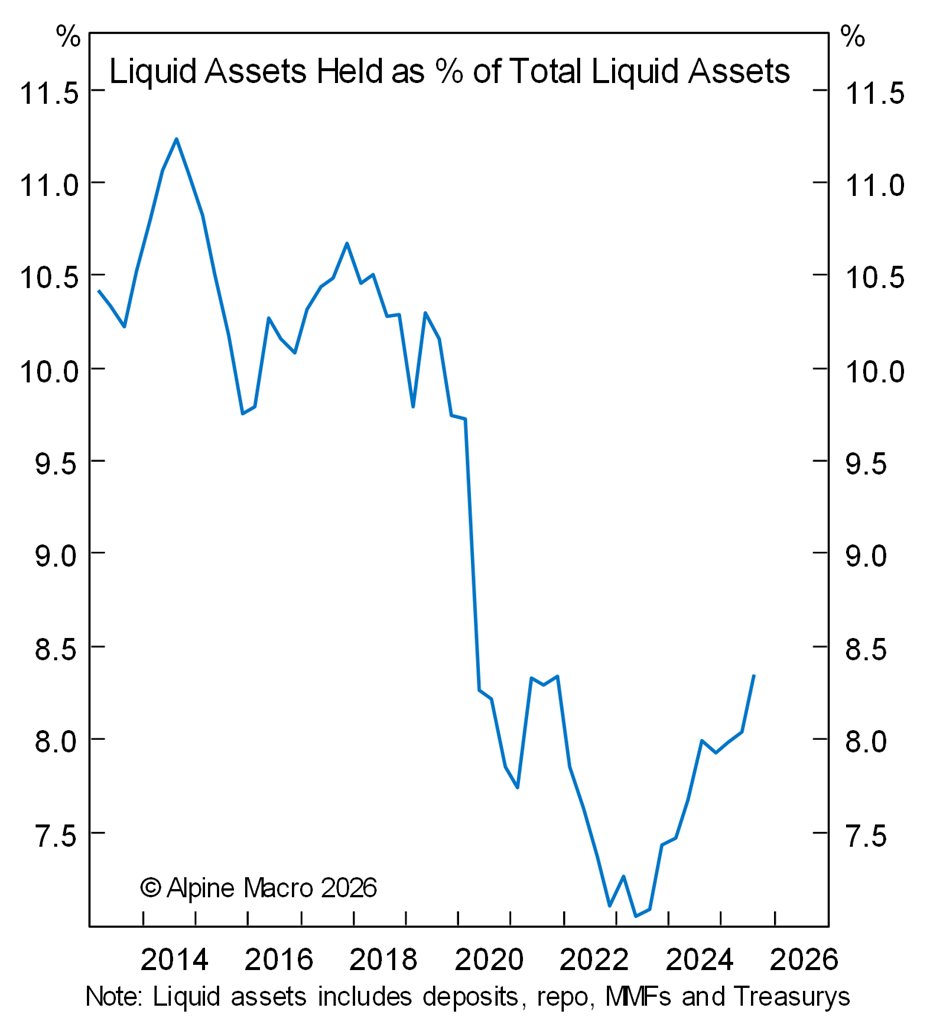

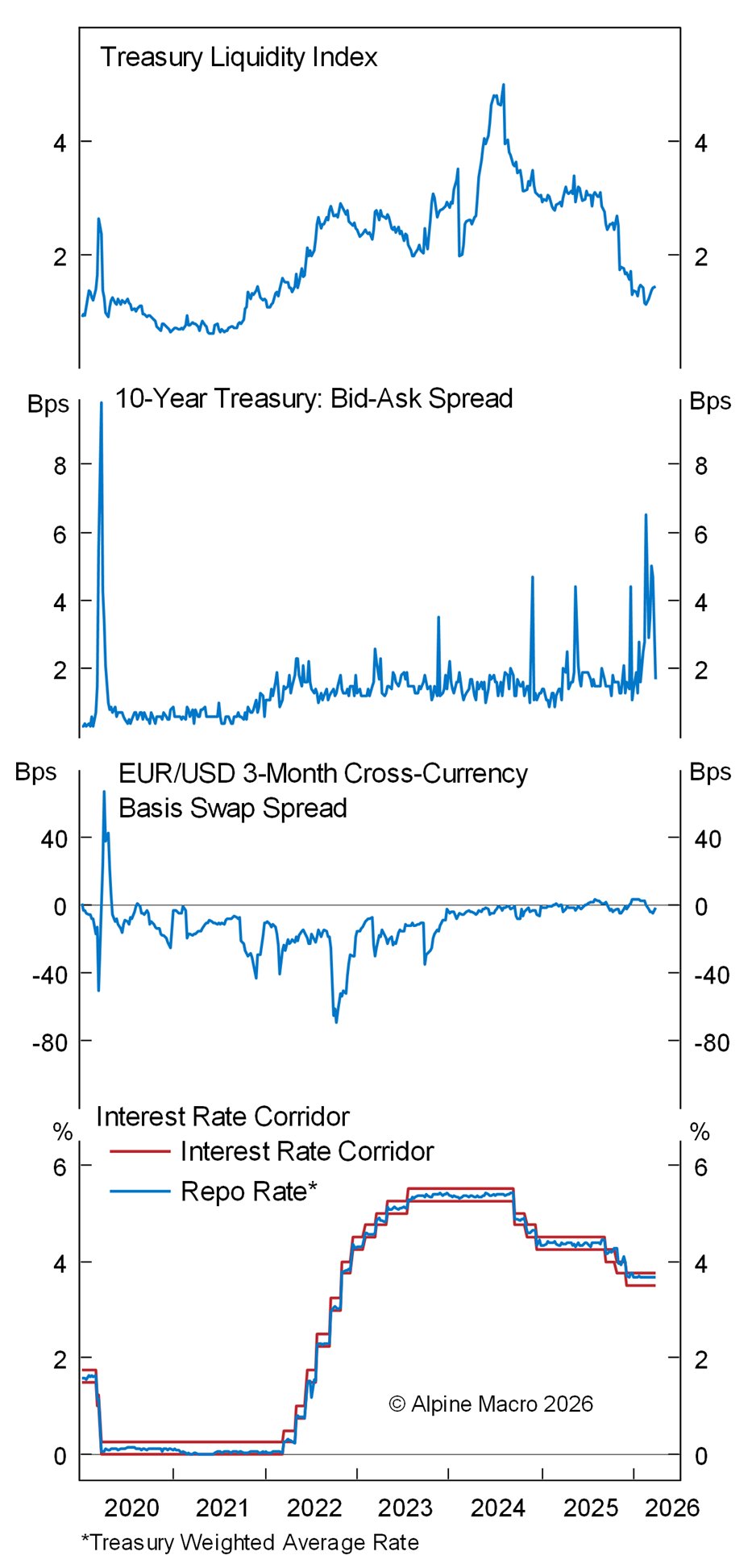

In einer zweiten Welle könnten Margin Calls und Liquiditätsengpässe zum erzwungenen Verkauf liquider, nicht verwandter Assets führen – insbesondere Staatsanleihen und Geldmarktinstrumente. Hedgefonds, Versicherer und Pensionsfonds halten gemeinsam 8 bis 9 Prozent des gesamten Marktes für Einlagen, Geldmarktfonds, Repos und Treasurys. Das ist groß genug, um Märkte zu bewegen, wenn die Liquiditätsnachfrage plötzlich steigt.

Implikationen für Investoren

Ein vollständiger Zusammenbruch des Private-Credit-Sektors ist nicht das Basisszenario von Alpine Macro, zumal keine Rezession in Sicht ist. Dennoch empfehlen die Autoren eine Long-Duration-Position in US-Fixed-Income-Portfolios. Sollte es zu einem technisch bedingten Treasurys-Verkauf kommen, wäre dieser kurzlebig und böte Anlegern Kaufgelegenheiten. Die Fed würde mit Kreditfazilitäten und möglicherweise direkten Käufen intervenieren.

Das größere Risiko für Private Credit bleibt ein anhaltender Ölschock, der die Gewinne mittelständischer Unternehmen unter Druck setzt, ohne zugleich Entlastung bei den Schuldenlasten zu bringen. Die KI-Bedrohung für Software- und Technologiekredichte wird von Alpine Macro als etwas übertrieben eingeschätzt, trägt aber zur allgemeinen Unsicherheit bei.

DE: Dieser Beitrag wurde automatisch vom altii-Redaktionssystem generiert. Der Inhalt wurde nicht manuell auf seine Richtigkeit überprüft. Wir sind bestrebt, relevante und aktuelle Informationen bereitzustellen. EN: This article was automatically generated by the altii editorial system. The content has not been manually reviewed for accuracy. We aim to provide relevant and timely information.