von Christian Süttinger, CFA, Senior Fondsmanager der Erste Asset Management.

Vom „Häuslbauer“ bis zum Autokäufer – im privaten Bereich können derzeit viele von Erfahrungen mit unerwartet hohen Preisen für Materialien, und von unerfreulich langen Lieferfristen für bestimmte Produkte berichten.

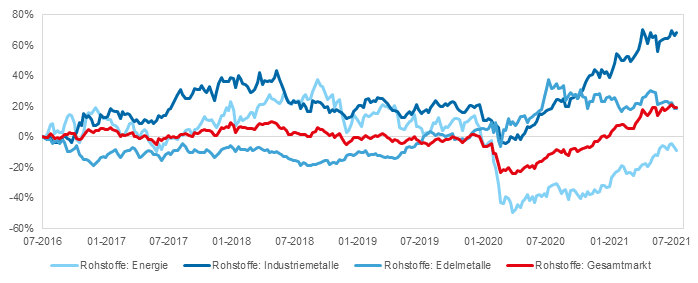

Das unmittelbarste Bild für diese Situation sind die Rohstoffpreise. Die folgende Grafik zeigt den Markt für Rohstoffe, sowie die enthaltenen Gruppen Energie, Industriemetalle und Edelmetalle. Dieser Chart kann so interpretiert werden: In den Jahren 2016 bis 2019 bestand ein etwa ausgeglichenes Verhältnis von Angebot und Nachfrage, was sich in gleichbleibenden Preisen ausgedrückt hat. Nach der Pandemie 2020, die alle Rohstoffe, besonders Erdöl, betroffen hat, setzte jedoch ein starker Preisanstieg ein. Zugleich zeigt der Chart, dass Industriemetalle, darunter das wichtige Kupfer, „vorneweg“ sind, was ein erfreuliches Bild der Weltwirtschaft zeichnen sollte.

Wertentwicklung Rohstoffe

Quelle: Bloomberg; 08/2016-08/2021

Quelle: Bloomberg; 08/2016-08/2021

Verwendete Indizes: Bloomberg Commodity Index Total Return; Bloomberg Energy Subindex Total Return; Bloomberg Industrial Metals Subindex Total Return; Bloomberg Precious Metals Subindex Total Return

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung des Fonds zu.

Wie wird die Preisentwicklung gemessen?

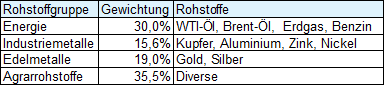

Die Preisentwicklung des Rohstoffmarkts wird über Referenzindizes gemessen, der Bloomberg Commodity Index nimmt dabei einen hohen Stellenwert ein. Derzeit setzt sich der Index aus 23 Rohstoffen zusammen, die wie beschrieben klassifiziert werden. Die Gewichtungen im Index:

Quelle: Bloomberg; Stand 08/2021

Quelle: Bloomberg; Stand 08/2021

Daneben gibt es weitere Referenzgrößen, etwa den S&P GSCI Index, der einen größeren Energieanteil aufweist, oder CRB Index und Rogers Index.

Wie ist die Situation für Gold, Kupfer und Erdöl?

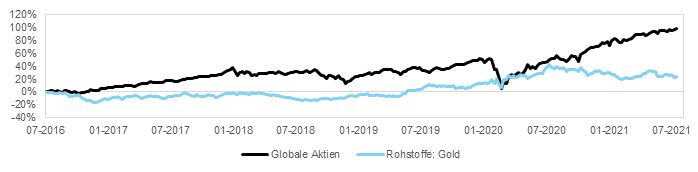

Gold ist dafür bekannt, dass es in einem Krisenumfeld häufig an Wert gewinnt, wie es in der Finanzkrise 2008/2009, der Euro-Krise 2016 und der Pandemiekrise 2020 der Fall war. Diese Eigenschaft qualifiziert es für die Aufnahme in eine Finanzveranlagung. Jedoch sollte beachtet werden, es als Ergänzung zu einem Aktienkern im Depot zu sehen, da Aktien, ungeachtet zwischenzeitlicher Rückschlage, für eine langfristige Zielerreichung unverzichtbar sind.

Für die Preisentwicklung von Gold ist ein mitbestimmender Faktor, ob nationale Notenbanken Gold kaufen, um ihre Portfolios zu streuen. Das Ausmaß der Käufe hat historisch stark geschwankt. 2021 scheinen Notenbanken präsent zu sein, mit Brasilien, Ungarn und Thailand sind sogar neue Akteure an den Goldmarkt getreten. Für Russland, das stets ein primärer Mitspieler war, dürften die höheren Ölpreise Liquidität schaffen, um wieder aktiv zu werden. Kurzum, der Faktor Notenbanken sollte eine gewisse Untergrenze für den Goldpreis bieten.

Quelle: Bloomberg; 08/2016-08/2021

Quelle: Bloomberg; 08/2016-08/2021

MSCI All Countries World Index; Bloomberg Gold Subindex Total Return

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung des Fonds zu.

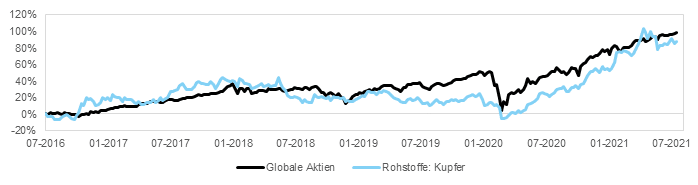

Kupfer weist historisch einen starken Zusammenhang mit dem Wachstum der Weltwirtschaft auf. Zuletzt ist hier China ein bedeutender Akteur geworden, von dem ein substanzieller Teil des weltweiten Wachstums ausgeht, und dessen Industrie rohstoffabhängiger ist. In Volkswirtschaften wie Europa und den USA haben bereits der Dienstleistungssektor und der IT-Sektor mehr Raum eingenommen.

Kupfer ist für China ein strategisches Metall, wie das im aktuellen 5-Jahres-Plan festgelegt ist. Daraus ergibt sich eine hohe Lagerhaltung, die bereits 2020 zu außergewöhnlichen Käufen geführt hat. Das angestrebte Lagervolumen ist nicht erreicht, weshalb China, neben dem allgemeinen globalen Wachstum, preisunterstützend bleiben sollte. Zusätzlich sind Kupfer, bzw. Industriemetalle insgesamt, sowohl in der bisherigen Produktions- und Produktgestaltung – die durch ihren hohen CO2-Ausstoß verändert werden muss – wie in der kommenden ökologischen Wirtschaftsweise unverzichtbar.

Quelle: Bloomberg; 08/2016-08/2021

Quelle: Bloomberg; 08/2016-08/2021

MSCI All Countries World Index; Bloomberg Copper Subindex Total Return

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung des Fonds zu.

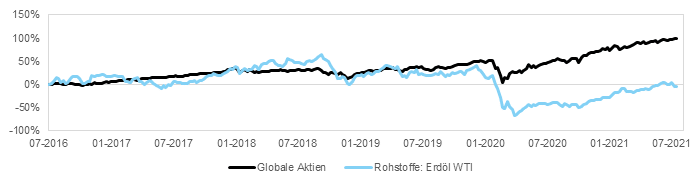

Erdöl ist in der Preisentwicklung, wie der folgende Chart im Vergleich mit Aktien zeigt, stärker zurückgefallen als Kupfer. Das ist dem Umstand geschuldet, dass in der Pandemie nicht nur die Industrieproduktion stark zurückgefahren wurde, sondern auch die Mengen, die angeboten wurden, die Nachfrage deutlich übertroffen haben. Einerseits wird die Bedeutung von Öl für die Weltwirtschaft langfristig zurückgehen, um so deren Ökologisierung zu ermöglichen. Anderseits bedingt dieser Prozess einen graduellen Übergang, der Zeit erfordert. Zusätzlich ist die Situation so, dass erschlossene Ölquellen nach einer Frist abnehmende Erträge liefern, aber in den Ausbau neuer Vorkommen nicht mehr im erforderlichen Ausmaß investiert wird. Daraus könnte sich kurzfristig ein Aufholpotenzial des Erdölpreises ergeben.

Quelle: Bloomberg; 08/2016-08/2021

Quelle: Bloomberg; 08/2016-08/2021

MSCI World All Countries Index; Bloomberg WTI Crude Oil Total Return

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung des Fonds zu.

Wie funktionieren Investments in Rohstoffe?

Für Unternehmen, die Rohstoffe verarbeiten, ist der physische Kauf möglich und notwendig. Für Finanzinvestoren ist das ausgeschlossen, da die Lagerung nicht durchführbar ist. Deshalb erfolgt der Zugang für Finanzinvestoren über sogenannte Rohstoff-Futures. Ein Rohstoffe-Futures ist das Recht, zu einem bestimmten Zeitpunkt in der Zukunft einen Rohstoff zu kaufen, und so bis dahin an der Preisentwicklung teilzuhaben.

Angeboten werden Futures für unterschiedliche Zeitpunkte, von sehr kurzfristig (wenige Monate oder sogar Wochen) bis langfristig (einige Jahre). Dabei geben jene Futures, deren Zielzeitpunkt kürzer bevorsteht, die Preisentwicklung des physischen Rohstoffes (der sogenannte Spot-Preis) in der Regel direkter wieder als Futures, deren Zielzeitpunkt weiter in der Zukunft liegt. Deshalb erfolgen Investitionen meist dadurch, dass ein Future pro Rohstoff gekauft wird, bis zu dessen Fälligkeit es nicht lange dauert. Ist die erreicht, wird der Future auf einen neuen Zeitpunkt gewechselt. Das wird als „Rollen“ bezeichnet. Wie erwähnt, möchten Finanzinvestoren an der Preisentwicklung teilnehmen, die Rohstoffe aber nicht geliefert bekommen, da sie keine Möglichkeit zur Lagerung und für einen Weiterverkauf haben.

Ein interessanter Aspekt ist dabei das Verhältnis aus dem Preis von Futures, deren Fälligkeit kürzer bevorsteht, und dem Preis von Futures, bis zu deren Zielzeitpunkt es länger dauert. Ist der Preis der früheren Futures höher, deutet das auf einen Lieferengpass hin, da die Industrie, die Rohstoffe weiterverarbeitet, sie sofort braucht. Rohstoffe nur zu bestellen und mit der Lieferung noch zuwarten zu können, ist nicht mehr möglich.

Wie groß ist derzeit der Nachfrageüberhang?

Die Schlussfolgerung ist, dass der Lieferengpass bei Rohstoffen der stärkst seit 2007 ist. Das beschreibt folgende Grafik: Die Kennzahl „Backwardation“ errechnet dafür das Verhältnis aus kurzen und langen Futures-Fälligkeiten. Phasen, in denen wenig Nachfrage nach Rohstoffen bestand, lassen sich hier 2009 ausmachen, im Zuge der Globalen Finanzkrise, und 2020 als Folge der Pandemiesituation. Seit 2021 zeigt der „Engpass-Index“ nach oben!

Ausmaß des Nachfrageüberhanges bei Rohstoffen

Quelle: Bloomberg; Berechnung von Bloomberg

Quelle: Bloomberg; Berechnung von Bloomberg

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung des Fonds zu.

Interessanterweise macht es diese Situation für Anleger leichter, in Rohstoffe zu investieren, da der Mechanismus des regelmäßigen Wechseln der Futures kostengünstiger wird. Es ist zugleich auch naheliegend, dass eine Phase von mehr Nachfrage als Angebot ein guter Investitionszeitpunkt ist.

Werden Rohstoffpreise in Zukunft die Inflation anheizen?

Besonders in den USA sind unerwartet hohe Werte für die Inflation festgestellt worden, die dann auch nicht ohne Auswirkungen auf die Finanzmärkte, in erster Linie für Staatsanleihen, geblieben sind. Später hat sich die Situation allerdings wieder entspannt. Die Inflationserwartung – die Inflation, mit der informierte Anleger in Zukunft rechnen – ist etwas zurückgegangen. Im historischen Vergleich ist sie nicht ungewöhnlich hoch.

Die Lesart, die sich hier behauptet hat, ist folgende: Ausschlaggebend für die Werte der US-Inflation waren weniger Rohstoffe und Löhne, sondern Komponenten, die durch die Pandemie eine turbulente aber vorübergehende Entwicklung erfahren haben: Autos (Neuwagen, Gebrauchtwagen) und Reisen (Hotels, Flugpreise). Die sogenannte Kerninflation hat sich im Vergleich zu den Werten bis Ende 2019 nicht gravierend verändert.

Fazit

Dass die Nachfrage nach Rohstoffen das Angebot übersteigt, ist eine Tatsache, die derzeit Wirtschaftstreibende und Private gleichermaßen kennen. Ob die gestiegenen Rohstoffpreise andauern, wird davon abhängen, ob das Wachstum der Weltwirtschaft kräftig bleibt. Bis zur Pandemie hatte man von einem wachstumsarmen, späten Stadium im Wirtschaftszyklus gesprochen. Jedoch hat die heftige Rezession 2020 möglicherweise die Rahmenbedingungen so verändert, dass jetzt ein neuer Wachstumszyklus bevorsteht.

In folgenden Fonds spielen Commodity Preise eine besondere Rolle:

ERSTE STOCK COMMODITIES

Der ERSTE STOCK COMMODITIES investiert weltweit vor allem in Unternehmen aus dem Bereich Rohstoffe. Der Investmentprozess des Fonds basiert auf fundamentaler Unternehmensanalyse. Im Rahmen der Anlagestrategie wird ein ausgewogenes Portfolio aus den Branchen Grundstoffe und Energie sowie eine stärkere Gewichtung in Unternehmen der entwickelten Märkte angestrebt. Eine Absicherung von Fremdwährungsrisiken ist grundsätzlich nicht vorgesehen, jedoch möglich. In den Veranlagungsprozess sind ökologische und soziale Faktoren sowie Unternehmensführungsfaktoren integriert.

ERSTE REAL ASSETS

Der ERSTE REAL ASSETS veranlagt überwiegend in die Assetklassen Aktien, Rohstoffe und Edelmetalle, Immobilien, Infrastrukturwerte sowie inflationsgesicherte Anleihen, welche in Zusammenschau den Schwerpunkt auf reale Werte bilden. Den Schwerpunkt bilden globale Aktien, Gold und Immobilien. Die Veranlagung erfolgt hierbei direkt oder indirekt über Investmentfonds oder Derivate. Die Allokation in Edelmetalle, insbesondere in Gold, z.B. in Form von Exchange Traded Commodities (Schuldverschreibungen), ist auf maximal 40% des Fondsvermögens beschränkt. Weiters können Immobilienfonds bis zu einer Höhe von 20% des Fondsvermögens erworben werden.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Dieser Beitrag erschien zuerst im Blog der Erste Asset Management.

Mehr Informationen zur Produktpalette der Erste Asset Management finden Sie unter www.erste-am.at.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.