by Kevin Flanagan, Head of Fixed Income Strategy, WisdomTree.

Die Finanzmärkte starteten ungewöhnlich gut ins Neue Jahr. Normalerweise blicken die Marktteilnehmer auf die US-Notenbank und/oder die konjunkturelle Entwicklung. Diesmal stand allerdings das Coronavirus im Mittelpunkt der Aufmerksamkeit. Zur Bewertung dieses Ereignisses ist der Einblick aus der Perspektive der Anleihenmärkte hilfreich, vor allem wenn man den Vergleich zum Ausbruch von SARS (Schweres Akutes Respiratorisches Syndrom) im Zeitraum von November 2002 bis Juli 2003 zieht.

Sicherlich beschäftigen sich auch andere Finanzexperten mit der Analyse dieser Situation. Allerdings stellte ich fest, dass der SARS-Ausbruch nicht im luftleeren Raum stattfand. Das aktuelle Coronavirus und der damit verbundene Risk-Off-Trade1 sind zweifellos Haupttriebkraft der jüngsten Entwicklungen im Bereich festverzinslicher Wertpapiere, insbesondere was den Markt der US-Treasuries (UST) angeht. Nachdem wir uns in die Materie vertieften (und zur Zeit des SARS-Ausbruchs auch auf den Märkten aktiv waren), stellten wir fest, dass die SARS-Episode vor 17 Jahren nicht unbedingt die Hauptursache für die dann folgende Zinsentwicklung war. Damals waren die Anleger noch mit den Folgen der Anschläge von 9/11, der Anthrax-Angst Ende 2001 sowie mit dem Corporate Governance-Skandal (Enron und WorldCom) beschäftigt. Aus makroökonomischer Sicht gewegten sich die USA gerade erst aus der Rezession des Jahres 2001 heraus, die US-Notenbank befand sich mit der Rückführung des US-Leitzinses von 6,50 auf 1,00 Prozent bis Juni 2003 mitten in einem aggressiven Zinssenkungszyklus.

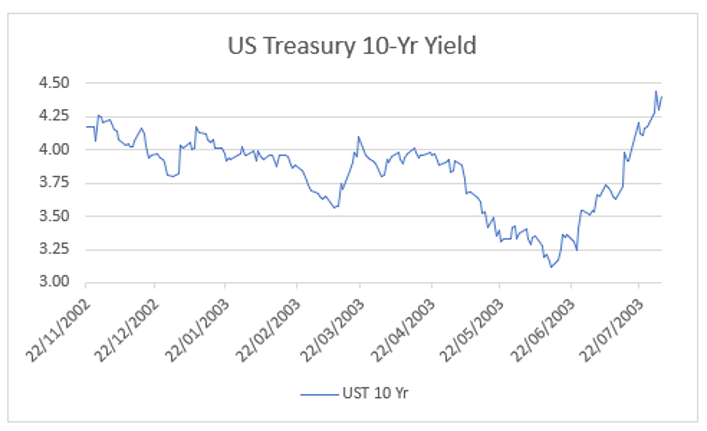

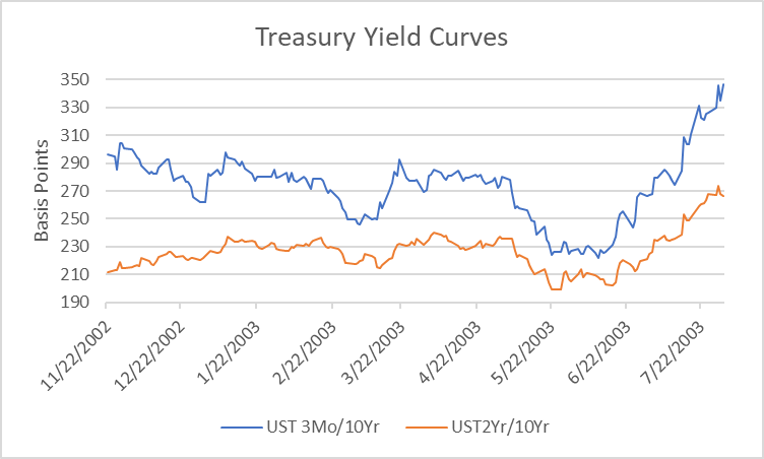

Einige wichtige Highlights und Grafiken, die den Zeitraum der SARS-Ausbruch von November 2002 bis Juli 2003 veranschaulichen:

- Die 10-Jahres-Rendite für UST fiel an einem Punkt um etwa 105 Basispunkte, lag aber am Ende fast 25 Basispunkte über dem vor der SARS-Nachricht „auf Band“ veröffentlichten Renditeniveau.

- Die 3-Monats-/10-Jahres-Renditekurve flachte an einem Punkt um etwa 75 Basispunkte ab, war aber 50 Basispunkte breiter als im November 2002.

- Die 2-Jahres/10-Jahres-Spanne der UST verringerte sich nur um etwas weniger als 15 Basispunkte, war aber Ende Juli 2003 um 55 Basispunkte höher.

- Das reale US-BIP fiel im 4. Quartal 2002 auf einen Tiefststand von plus 0,6 Prozent, schnellte aber im 3. Quartal 2003 auf plus 7,0 Prozent zurück.

- Die Spreads bei US-Investment Grade und High Yield Bonds waren durchweg rückläufig und verringerten sich um 84 bzw. 365 Basispunkte.

Quelle: Bloomberg, Stand 30.1.2020. Sie können nicht direkt in einen Index investieren. Die historische Performance ist kein Hinweis auf die zukünftige Performance, und jede Anlage kann an Wert verlieren.

Quelle: Bloomberg, Stand 30.1.2020. Sie können nicht direkt in einen Index investieren. Die historische Performance ist kein Hinweis auf die zukünftige Performance, und jede Anlage kann an Wert verlieren.

Quelle: Bloomberg, Stand 30.1.2020. Sie können nicht direkt in einen Index investieren. Die historische Performance ist kein Hinweis auf die zukünftige Performance, und jede Anlage kann an Wert verlieren.

Hier sind einige wichtige Highlights der aktuellen Epidemiephase:

- Die Rendite 10-jähriger UST fiel seit Beginn der Coronavirus-Schlagzeilen um etwa 30 Basispunkte

- Die 3-Monats-/10-Jahreskurve der UST verengte sich um ähnliche 30 Basispunkte, was den oben erwähnten Rückgang der 10-Jahres-Rendite widerspiegelt und ist nun bei minus 2 Basispunkten wieder invertiert.

- Die Kurve der 2- und /10-jährigen UST flachte um 6 auf plus 19 Basispunkte ab.

- Die Spreads bei Investment Grade (IG) Bonds erhöhten sich um bescheidene 5 Basispunkte, während die Spreads bei High Yields (HY) um mehr als 65 Basispunkte anstiegen.

Zwar ist Chinas Wirtschaft im Jahr 2020 weitaus stärker von globalem Einfluss geprägt als noch vor 17 Jahren. Es besteht kein Zweifel, dass sich der Ausbruch des Corona-Virus negativ auf das chinesische BIP und damit auf das globale Wachstum auswirken wird. Ausgehend von einem Epidemie-Höchststand im ersten Quartal scheinen sich die Schätzungen auf einen Widerstand von etwa 0,5 bis 1,0 Prozentpunkten für China und 0,2 bis 0,3 Prozentpunkte in Bezug auf die globalen Wachstumsaussichten zu konzentrieren. Die USA sind davon zwar nicht isoliert, doch die Auswirkungen auf das reale BIP dürften dort derzeit nur wenige Prozentpunkte betragen. Tatsächlich liegt der US-amerikanische Gesamthandel mit China, ausgedrückt in Prozent des BIP, im niedrigen einstelligen Bereich.

Sobald die Epidemie ihren Höhepunkt erreicht hat, ist zu erwarten, dass sich die Geschichte auf dem UST-Markt wiederholt, wobei die 10-Jahres-Rendite wieder näher an 2 Prozent heranrücken könnte und die erwähnten Zinskurven wieder steiler ausfallen dürften. Die 3-Monats/10-Jahres-Kurve dürfte zudem wieder in den positiven Bereich zurückgehen. Auch die Spreads bei High-Yield-Bonds könnten sich ausgehend von den derzeitigen Niveaus etwas verengen.

Jegliche konjunkturelle Verlangsamung wird sich wahrscheinlich in den folgenden Quartalen wieder umkehren, und zwar in gewissem Umfang. Was die Fed betrifft, so wurde auf der Sitzung des Offenmarktausschusses im Januar unterstrichen, dass sich die Politik in einer Warteschleife befinde, obwohl die Fed Funds Futures in diesem Jahr zwei Zinssenkungen einpreisten.

Sofern nicht anders angegeben, ist die Datenquelle Bloomberg, Stand 30.1.20.

1) Risk-Off-Trade: Stimmung der Unsicherheit bezüglich der allgemeinen Marktbedingungen

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.