Der Nahost-Konflikt dürfte nach Einschätzung von Alpine Macro nur begrenzte Auswirkungen auf die Kapitalmärkte haben, während die beschleunigte KI-Disruption die disinflationäre Tendenz der US-Wirtschaft verstärkt. Die Kombination aus produktivitätsgetriebenem Wachstum und nachlassendem Lohndruck lässt die Analysten eine überraschend niedrige Inflation für die zweite Jahreshälfte erwarten – mit entsprechenden Konsequenzen für die Anleihestrategie.

Die geopolitische Lage im Nahen Osten hat die Märkte zwar in Atem gehalten, doch Alpine Macros Chef-Geopolitiker Dan Alamariu erwartet einen kurzen Konflikt von ein bis drei Wochen, maximal zwei Monate. Der Grund: Iran verfüge nicht über die militärische Kapazität für einen längeren Krieg. Ein Ölschock, der weniger als drei Wochen andauert, sollte demnach keine nennenswerten makroökonomischen Folgen haben. Erst eine längerfristige Sperrung der Straße von Hormus würde Inflationsängste und eine Risk-off-Phase an den Märkten auslösen.

Private Credit als Schwachstelle

Deutlich besorgniserregender bewertet das Research-Team die Entwicklungen im 1,6 Billionen Dollar schweren Private-Credit-Markt. Nach Sorgen über die Kreditqualität im Jahr 2025 haben sich die Ängste nun auf Software-Unternehmen verlagert, die rund 20 Prozent der Kreditportfolios von Business Development Companies ausmachen. Besonders betroffen sind retail-orientierte Fonds wie jene von Blue Owl, die bereits Abhebungen beschränken mussten. Das Problem: Die Fonds bieten zwar eine erhöhte Liquidität für Privatanleger, die zugrundeliegenden Assets sind jedoch hochgradig illiquide.

Die direkte Bankenexposition gegenüber Private Credit beläuft sich zwar nur auf etwa 300 Milliarden Dollar. Die indirekte Exposition ist jedoch deutlich höher, insbesondere durch die mehrfachen Hebelschichten im Private-Credit-Ökosystem. Die wachsenden Verbindungen zwischen Banken und dem Schattenbankensektor haben Kanäle geschaffen, durch die Schocks übertragen und verstärkt werden können.

Produktivitätsschub mit Stolpersteinen

Ein aktuelles Papier von Citrini Research, das ein düsteres Makroszenario entwirft, hat bei Investoren für Aufmerksamkeit gesorgt. Alpine Macro widerspricht zwar der These einer dystopischen KI-Zukunft, erkennt aber die Risiken für Software-Unternehmen und Private Credit an. Ein positiver Produktivitätsschock könne durchaus eine Phase erzeugen, in der die aggregierte Nachfrage Schwierigkeiten hat, mit dem Angebot Schritt zu halten. Preise und möglicherweise Löhne in bestimmten Sektoren müssten sich nach unten anpassen.

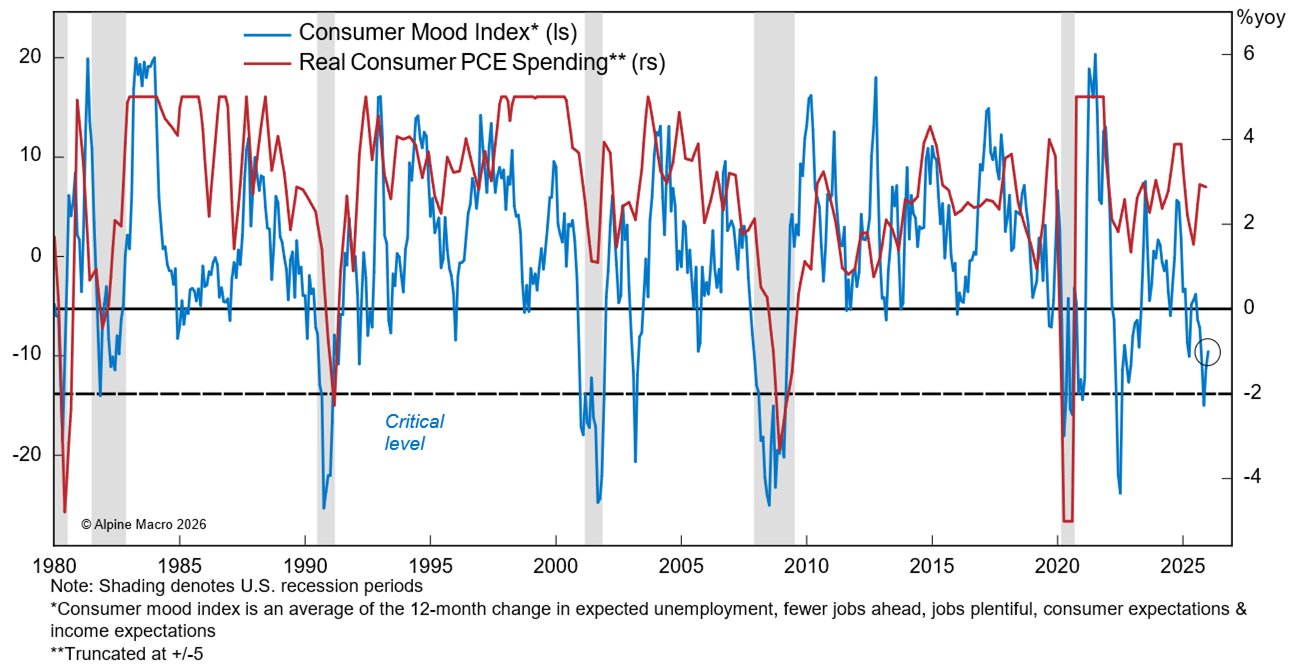

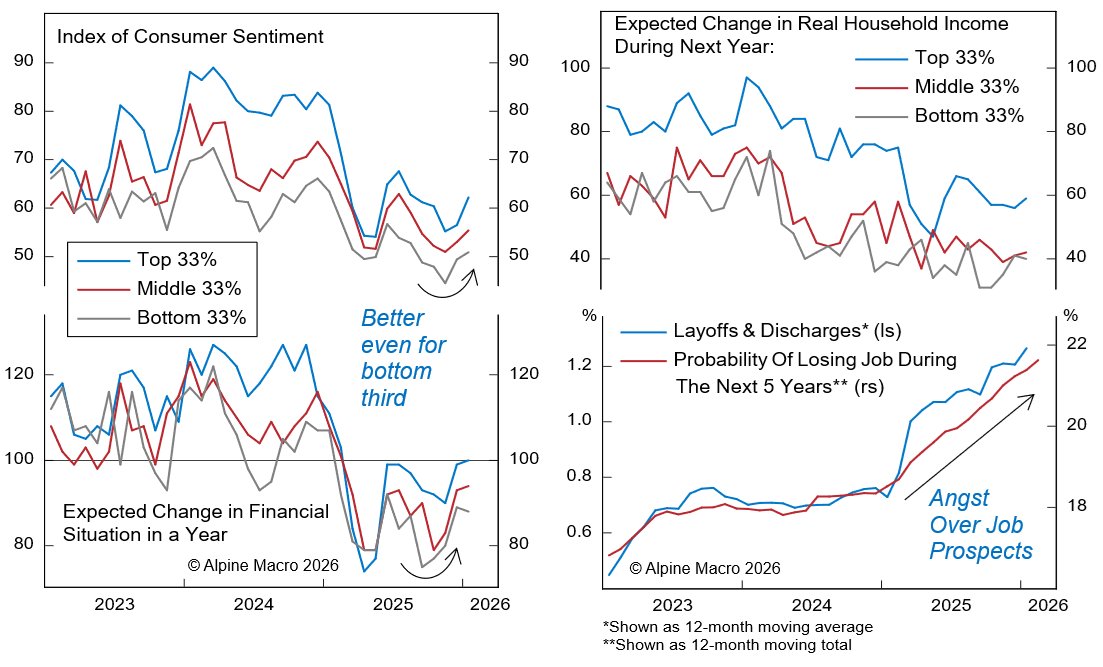

Die US-Wirtschaft hat diese neue Umgebung bereits erreicht: Das vergangene Jahr war durch arbeitsloses und disinflationäres Wachstum gekennzeichnet. Das reale BIP-Wachstum wurde fast vollständig durch Produktivität angetrieben, mit sehr geringem Beitrag des Arbeitseinsatzes. Die Gewinne stiegen, während das Lohnwachstum moderat verlief – im Einklang mit einer geschwächten Verhandlungsmacht der Arbeitnehmer.

Das Verbrauchervertrauen befindet sich im Keller. Die Angst vor Arbeitsplatzverlust ist höher als während der globalen Finanzkrise oder der Pandemie. Entlassungsankündigungen nehmen zu, was die Besorgnis der Arbeitnehmer über ihre Beschäftigungsaussichten erklärt. Die Einheitsarbeitskosten wachsen lediglich um 1,3 Prozent im Jahresvergleich. Eine weitere Verlangsamung würde die Wahrscheinlichkeit erhöhen, dass die Kerninflation unter das Zwei-Prozent-Ziel der Fed fällt.

Implikationen für die Anleihestrategie

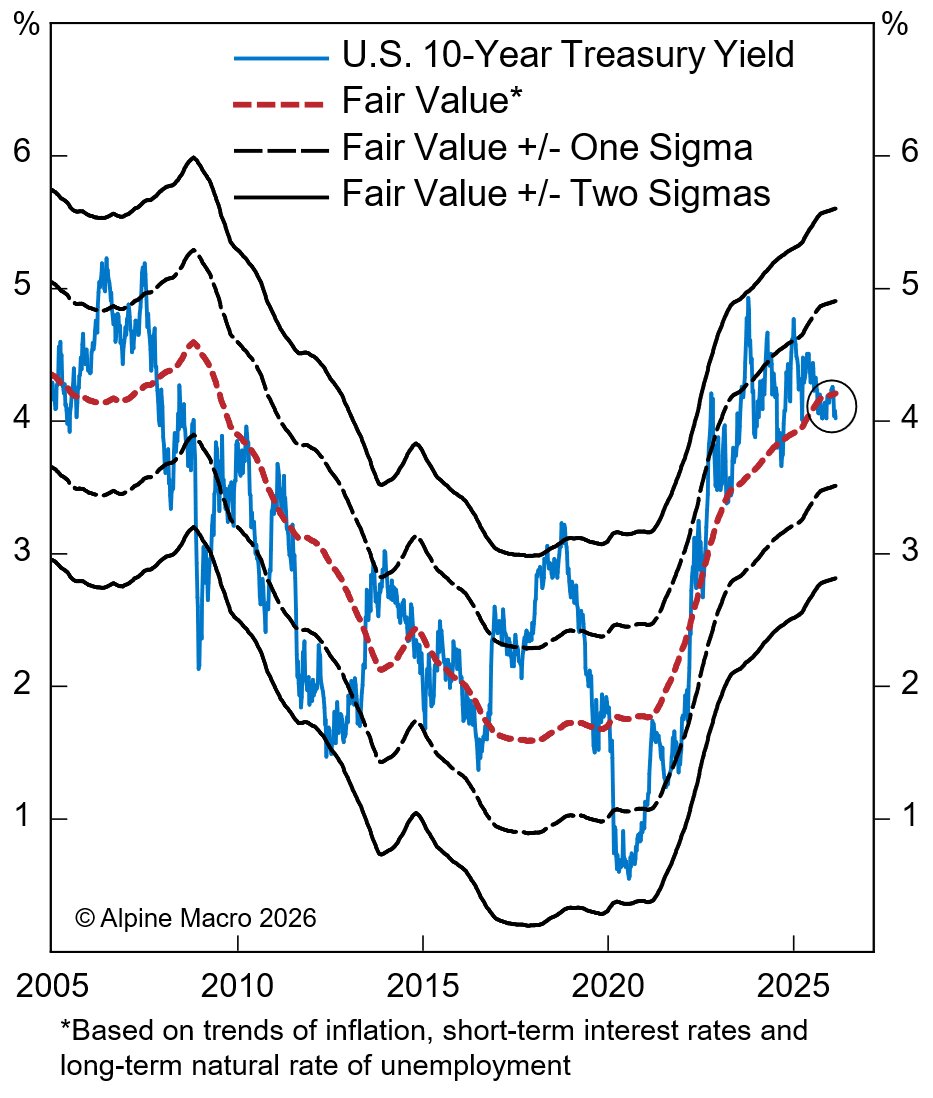

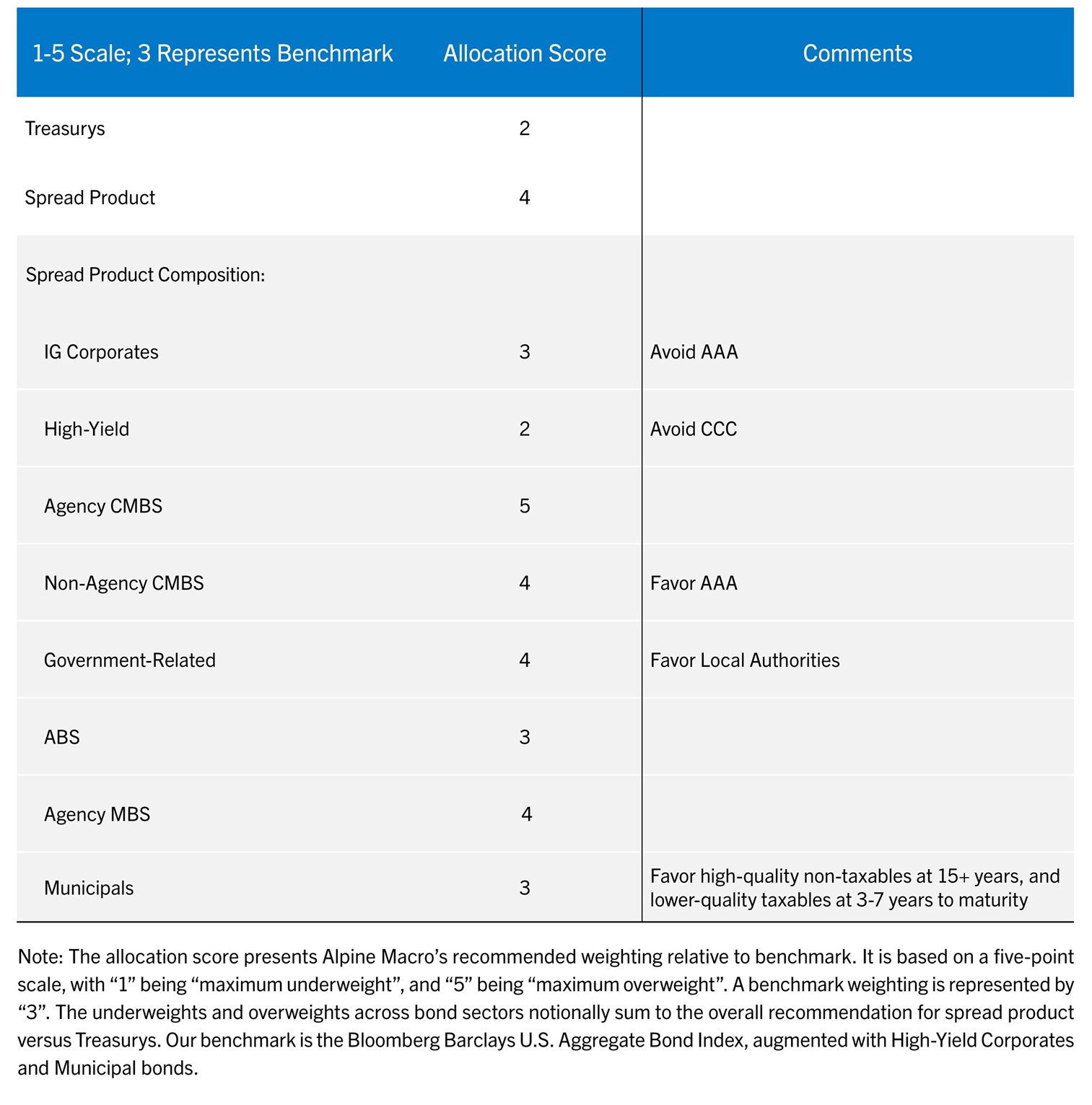

Für Duration-Positionierungen empfiehlt Alpine Macro, vorerst bei der Benchmark zu bleiben, sich aber auf eine Ausweitung in den kommenden Monaten vorzubereiten. Der aktuelle Zinssatz des 10-jährigen Treasury notiert nahe dem Fair Value. Das Timing sei jedoch knifflig: Sollte der Krieg schnell enden, könnte die zyklische Anleiherallye früher einsetzen als im Basisszenario angenommen. Negative Arbeitsmarktdaten in Kombination mit prominenten Entlassungsankündigungen im Zusammenhang mit KI-Adoption könnten weitere Schockwellen im Private-Credit-Bereich auslösen.

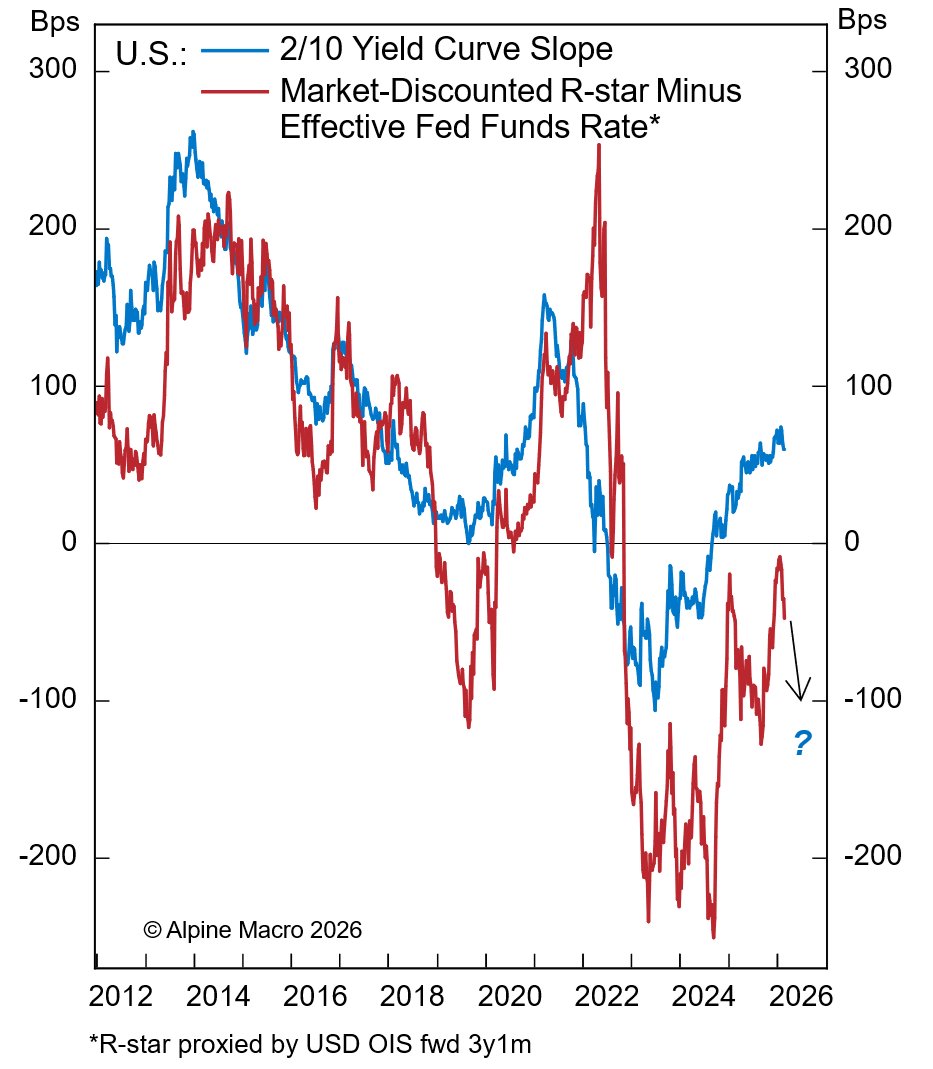

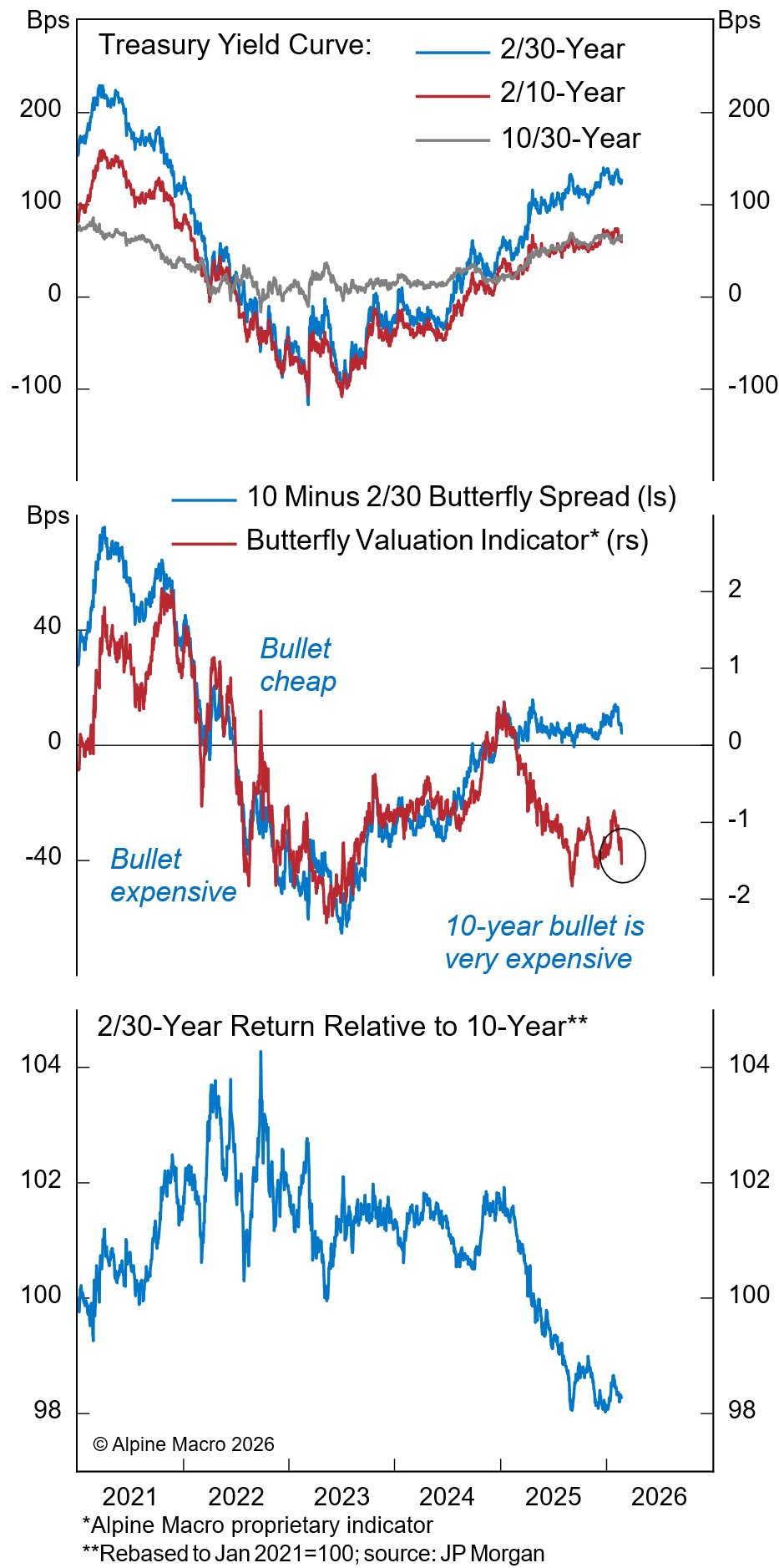

Nominale Treasurys werden gegenüber TIPS bevorzugt, da die Aussicht auf eine schnellere KI-Disruption die disinflationäre These stützt. Bei der Zinskurve erwartet Alpine Macro einen Flattening-Effekt, wenn die Notenbanker langsam reagieren, während der Anleihemarkt schnell erkennt, dass die Inflation sinkt und die Realzinsen über einen längeren Zeitraum niedrig gehalten werden müssen.

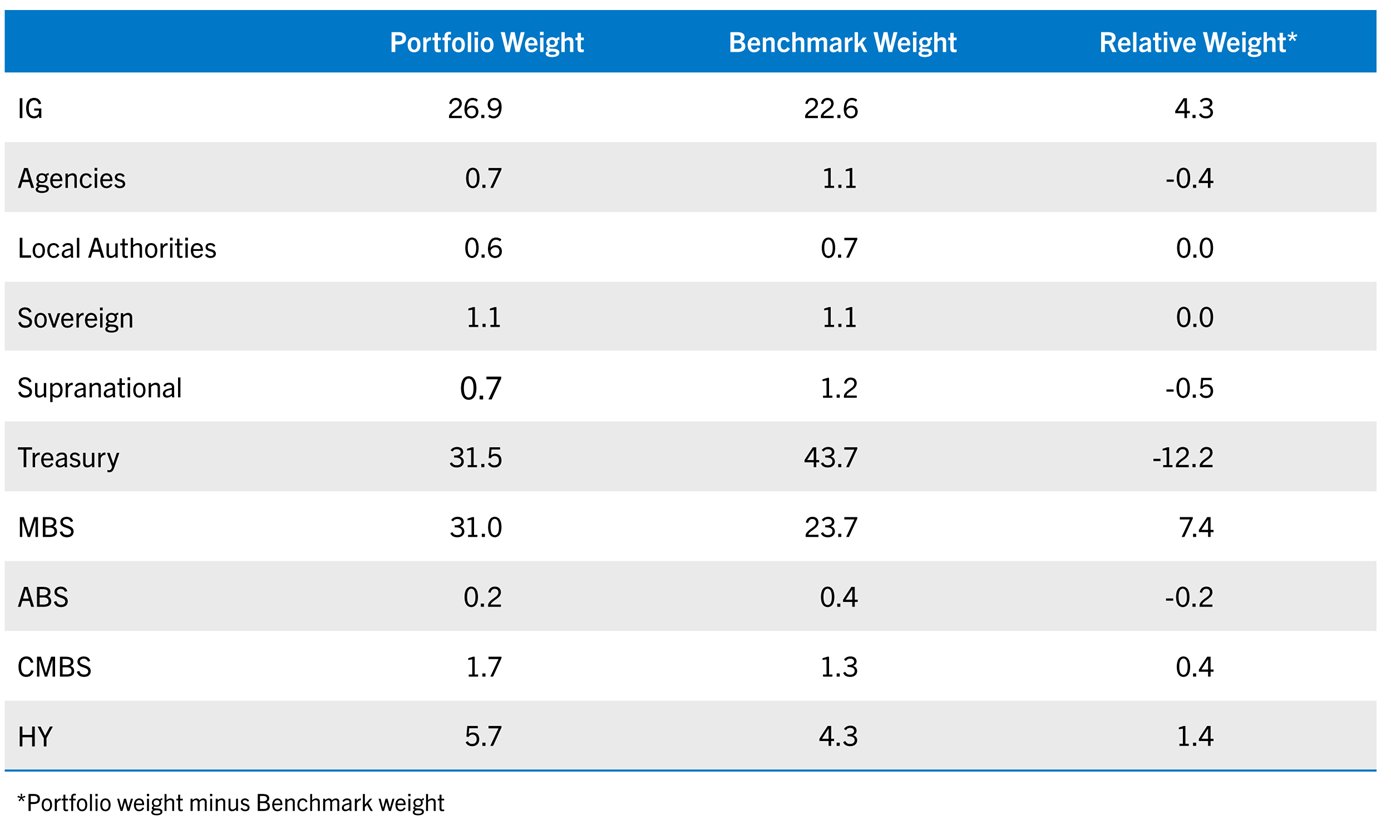

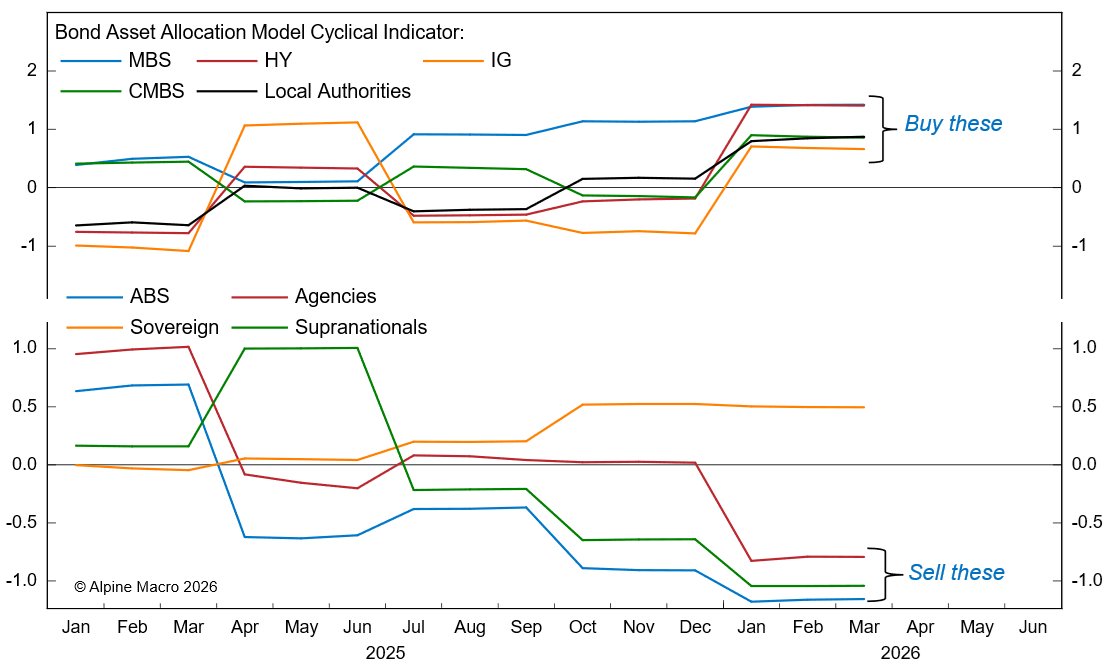

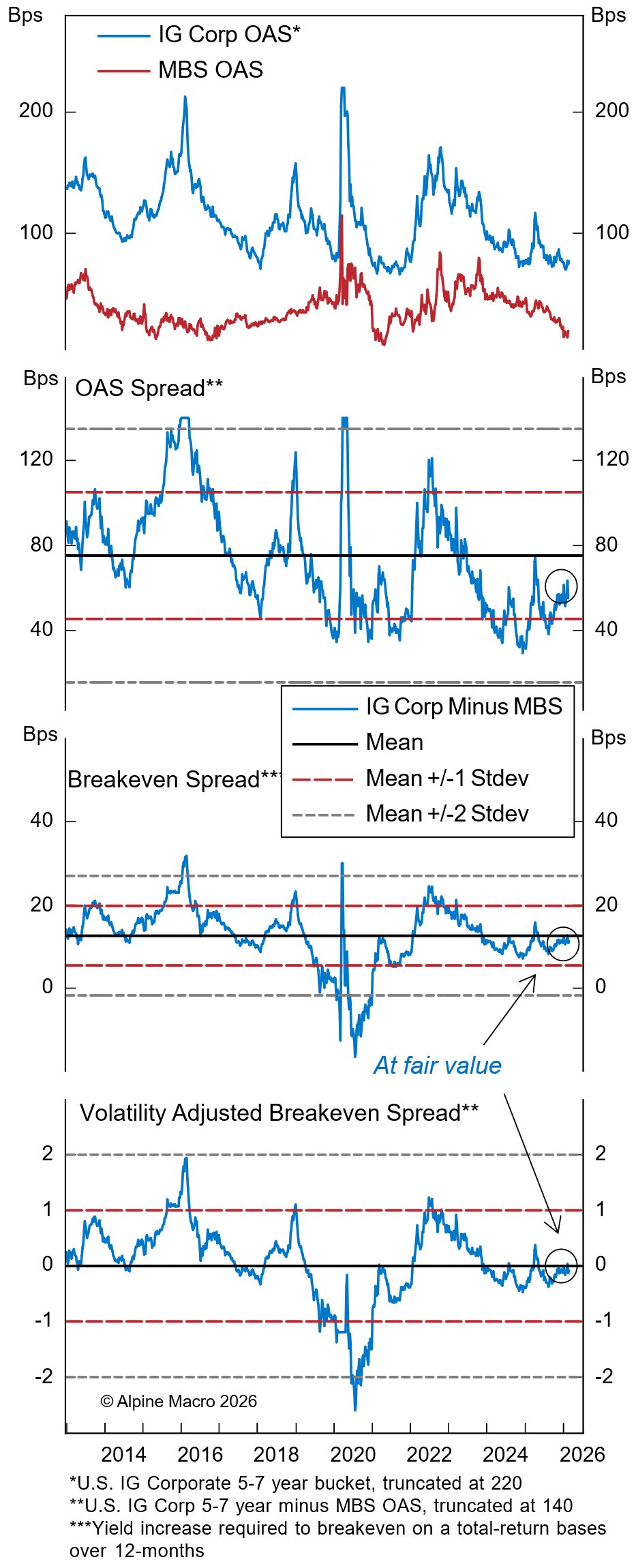

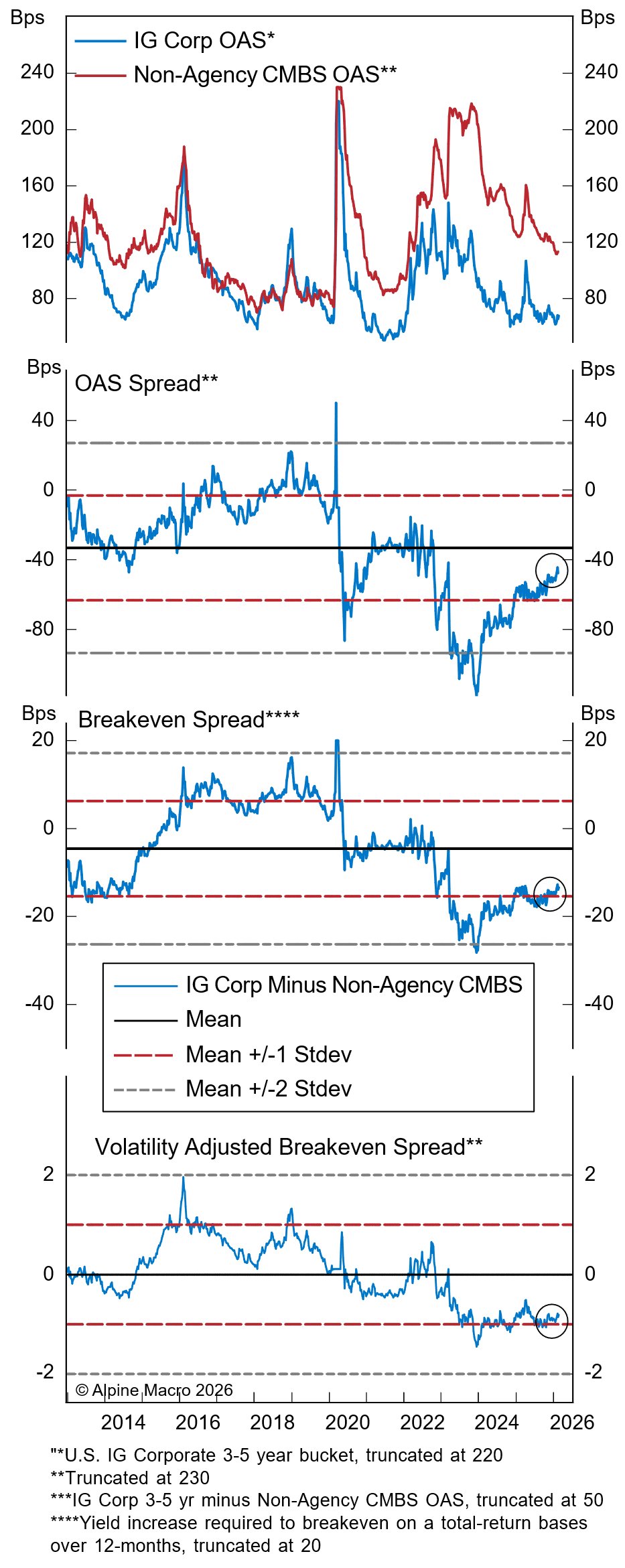

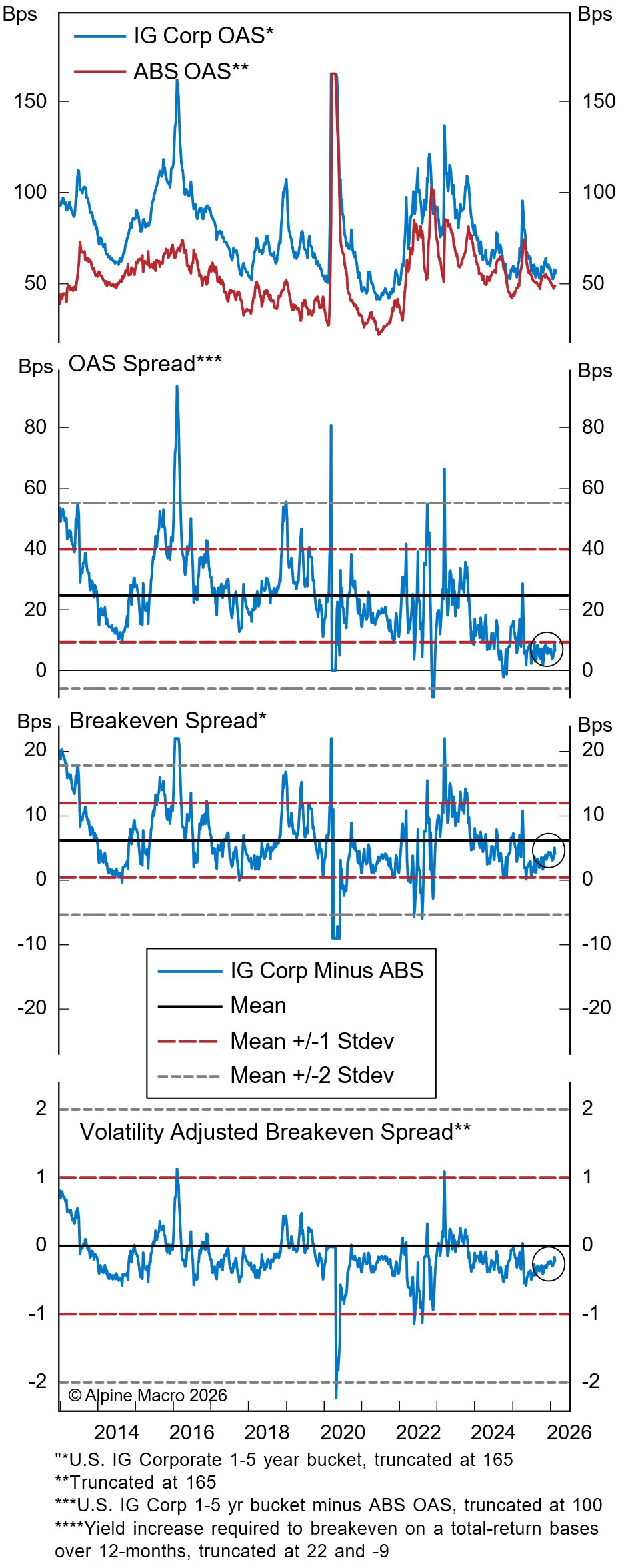

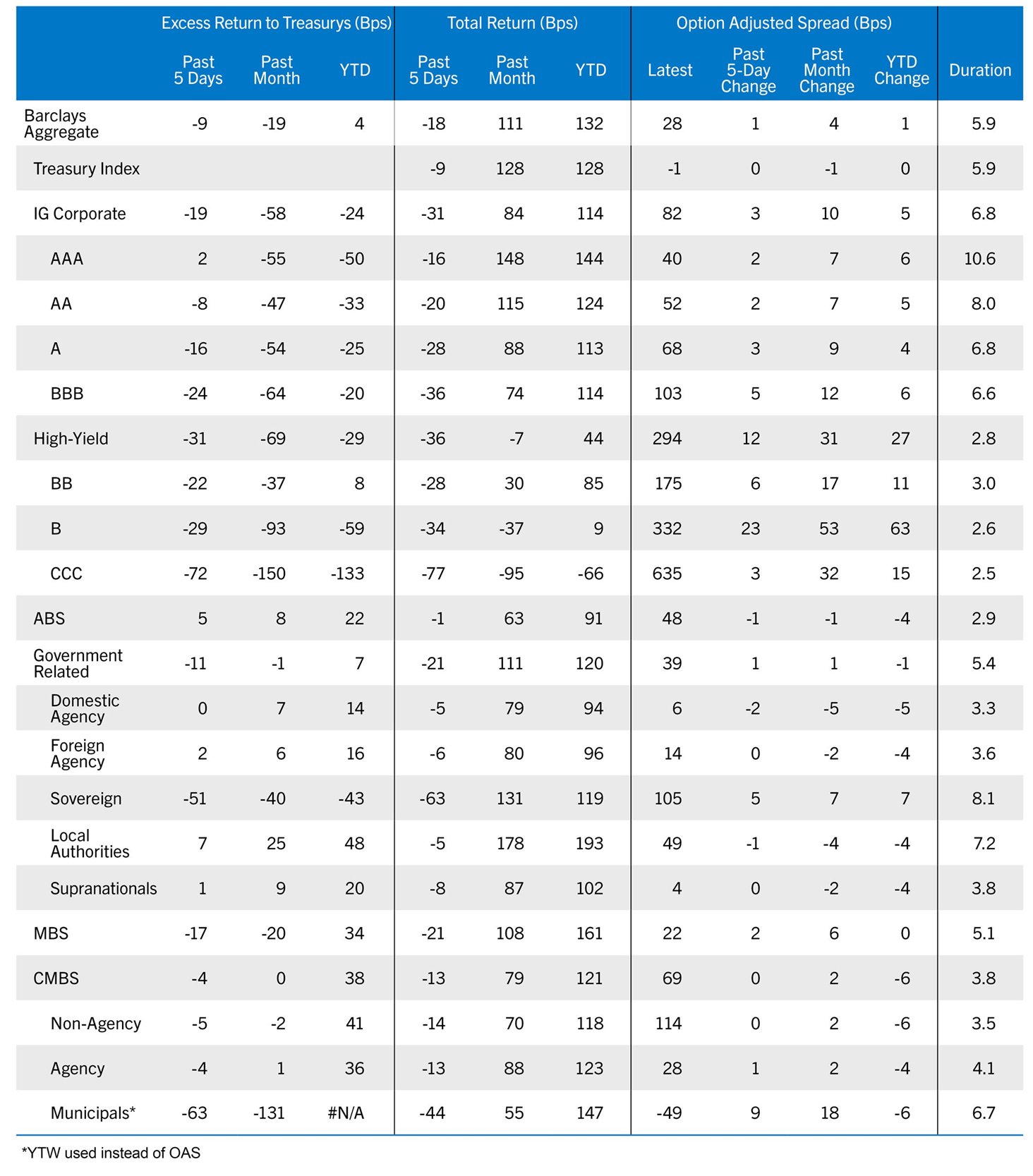

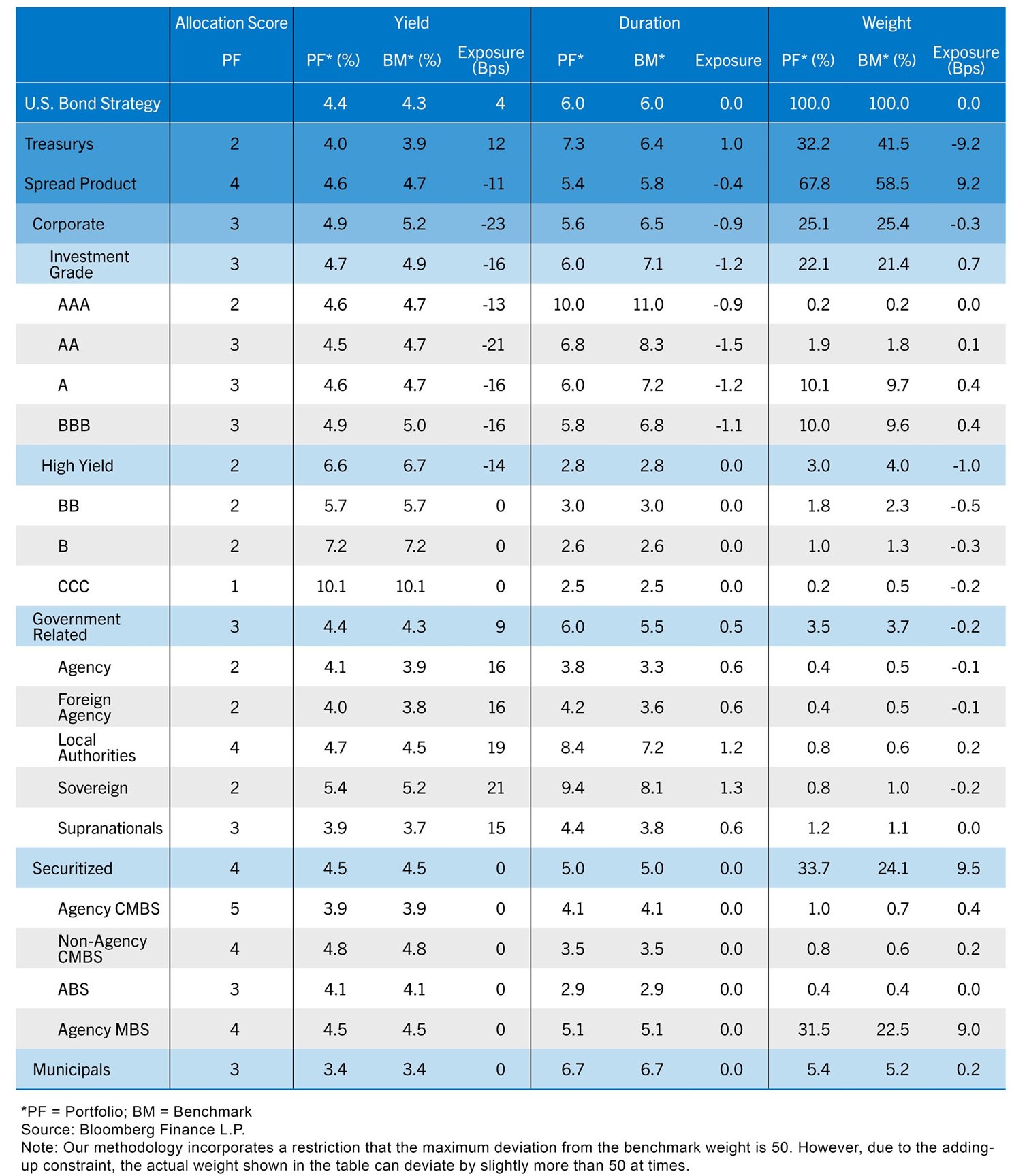

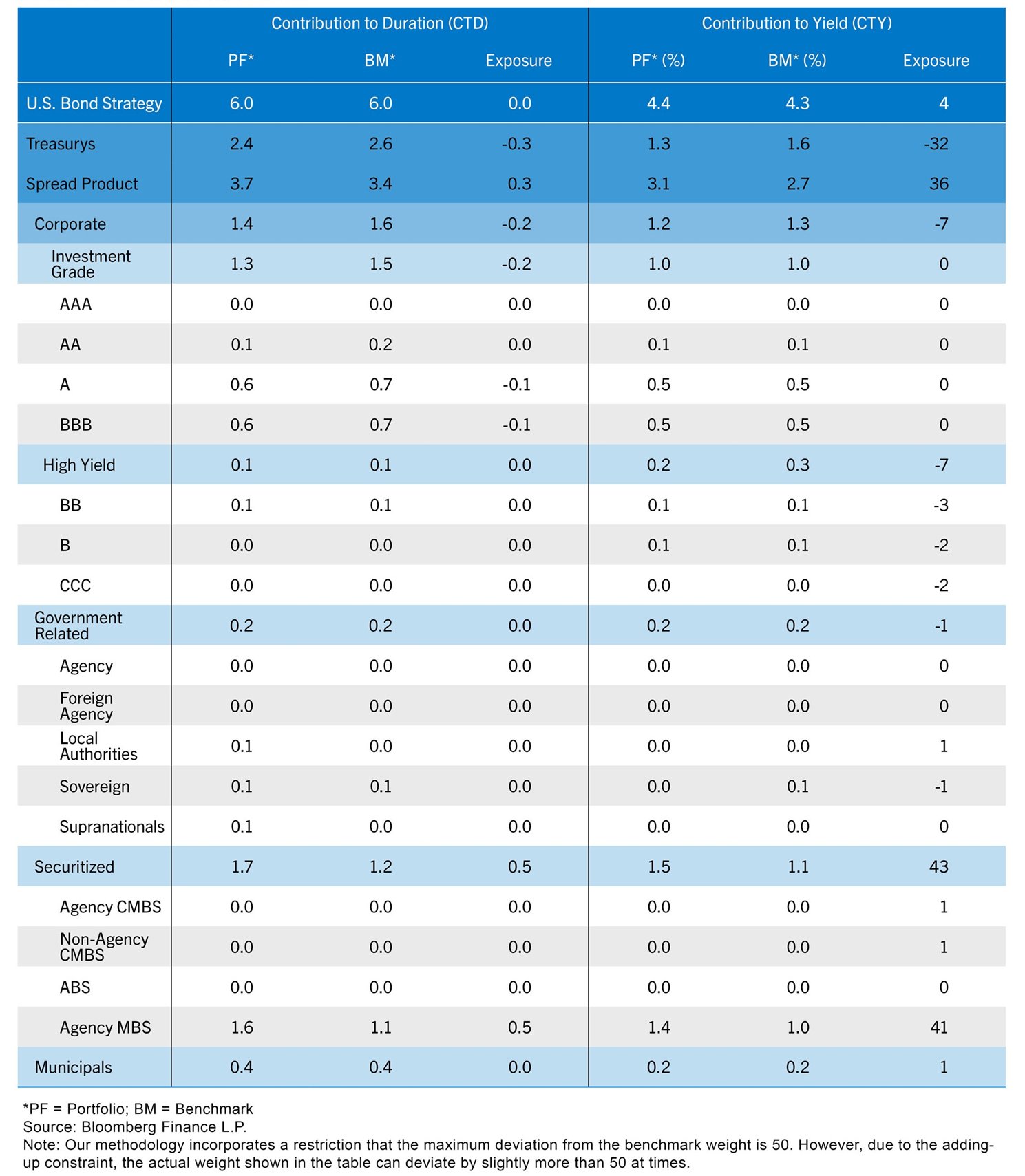

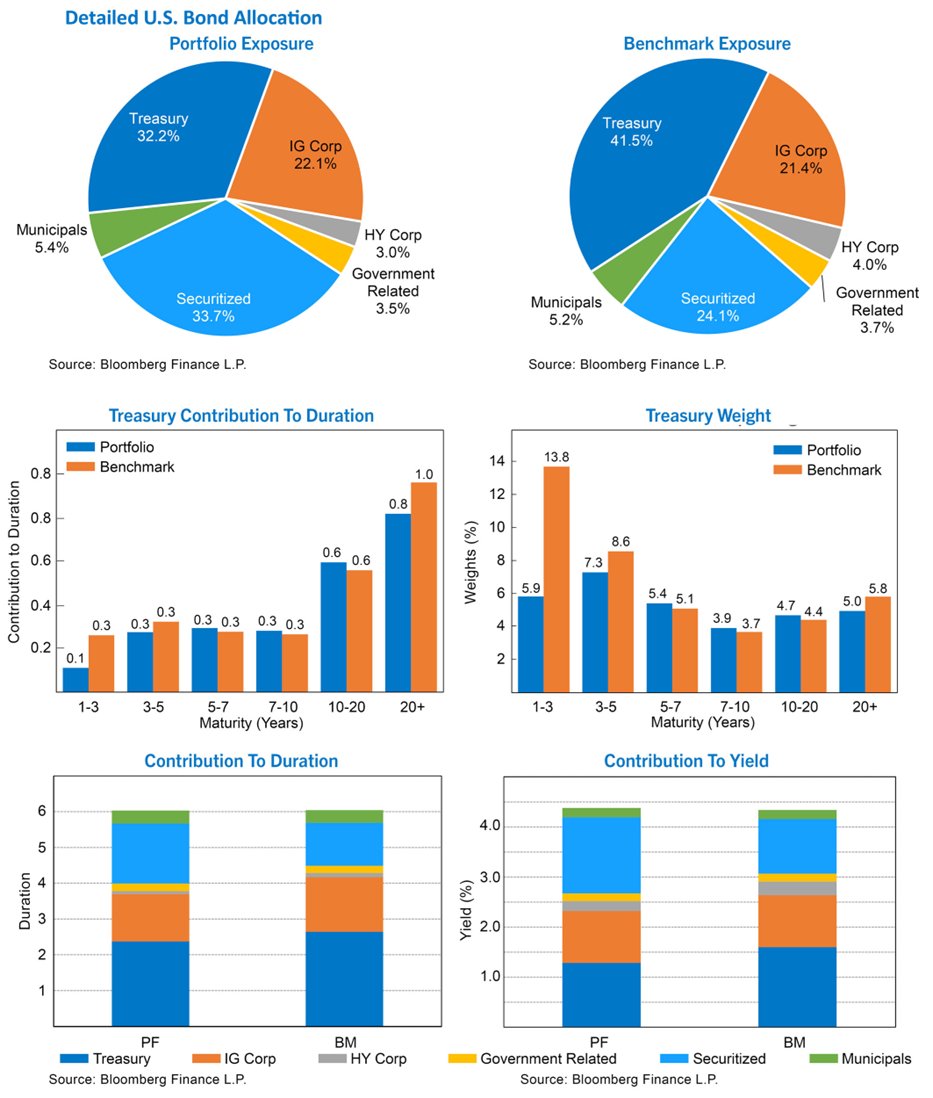

Bei der Asset-Allokation bleibt das Team vorsichtig bei Unternehmensanleihen. Die Bewertung hat sich zwar verbessert, aber nicht ausreichend für ein Upgrade. Staatsgarantierte Sektoren wie Agency MBS werden bevorzugt. Non-Agency CMBS bieten weiterhin Potenzial für überdurchschnittliche Renditen in den niedrigeren Tranchen.

DE: Bei der Erstellung dieses Beitrags kann KI unterstützend eingesetzt worden sein. EN: AI may have been used to support the creation of this post.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.