Von Hervé Chatot und Gaël Binot, Fixed Income Portfolio Manager, ESG Spezialisten, La Française AM. Um die Klimarisiken eines Landes zu messen und zu verstehen, müssen mehrere Faktoren analysiert werden.

Wir glauben, dass Adaptation und Transition die beiden wichtigsten Aspekte bei der Bewertung von Klimarisiken sind.

- Adaptation: von physischen Risiken zur Anpassungsfähigkeit

- Übergang: von der CO2-Wirtschaft zu grünen Chancen

Unser Ansatz zielt darauf ab, Länder zu identifizieren und zu favorisieren, die dem Klimawandel standhalten und eine kohlenstoffarme Wirtschaft schaffen, um den Herausforderungen des Klimawandels zu begegnen.[1]

ZWEI-SÄULEN-BEWERTUNGSMODELL

Unsere Analyse der Anpassungsfähigkeit basiert auf zwei Hauptfaktoren: die Gefährdung eines Landes durch den Klimawandel und seiner Anpassungsfähigkeit. Bei der Gefährdung eines Landes werden zwei Parameter berücksichtigt: die Exposition des Landes gegenüber klimawandelbedingten Ereignissen und die Kosten der Schäden (wirtschaftliche und menschliche Verluste). Die Exposition kann als das Ausmaß definiert werden, in dem ein Land physischen Auswirkungen (Temperaturanstieg, Anstieg des Meeresspiegels, Wasserknappheit usw.) ausgesetzt ist, und kann mit der geografischen Lage des Landes zusammenhängen. Einige Länder sind stärker von Überschwemmungen (Indien), Waldbränden (Australien), Stürmen (USA) usw. betroffen.

Nachdem wir Gefährdung jedes Landes durch den Klimawandel ermittelt haben, prüfen wir, ob das Land anpassungsfähig ist oder nicht.

Bei der Anpassungsfähigkeit berücksichtigt unsere Methodik drei Parameter: die Effektivität der Governance, die soziale und wirtschaftliche Reife des Landes. Wir glauben, dass Investoren mit zunehmendem Klimawandel verstärkt die Anpassungsfähigkeit berücksichtigen müssen.

Interessant ist, dass einige einkommensstarke Länder, wie die USA, Japan und Australien, sehr anfällig für den Klimawandel sind, aber über starke Anpassungsfähigkeiten verfügen, die ihnen helfen, Klimarisiken abzumildern.

Unsere Analyse des Übergangsrisikos stützt sich auf zwei Hauptfaktoren: die CO2-Wirtschaft und die umweltfreundlichen Möglichkeiten.

Die CO2-Wirtschaft umfasst zwei Parameter: Treibhausgasemissionen und die Abhängigkeit von fossilen Brennstoffen. Im Zuge des Übergangs zu einer kohlenstoffarmen Wirtschaft müssen die Länder ihre THG-Emissionen drastisch senken und ehrgeizigere klimapolitische Maßnahmen ergreifen, um die Ziele des Pariser Abkommens zu erreichen. Das Erreichen von Netto-Null-Emissionen bis 2050 erfordert eine Umstellung des globalen Energiemixes. Die Treibhausgasemissionen müssen bis 2030 um 50 % reduziert werden.

Der grüne Übergang erfordert eine Abkehr von fossilen Brennstoffen hin zu erneuerbaren Energien. Die Länder müssen ihren Energiemix bei Produktion und Verbrauch dekarbonisieren und diversifizieren. Fossile Brennstoffe machen derzeit rund 83 % der gesamten weltweiten Primärenergieversorgung aus, erneuerbare Energien nur 12 %. Will man ein „grünes Szenario“ erreichen, muss der Anteil an erneuerbaren Energien bis 2050 auf 85 % steigen.[2]

Wir untersuchen die folgenden Indikatoren, um den CO2-Wirtschaftsfaktor zu bewerten: Treibhausgasemissionen pro Kopf, Treibhausgasemissionen im Verhältnis zum BIP, Einnahmen aus fossilen Brennstoffen und Anteil der fossilen Brennstoffe an den Exporten und an der Primärenergieversorgung.

Folgerichtig haben die Länder, die sowohl bei den Einnahmen als auch beim Verbrauch stark von fossilen Brennstoffen (Kohle, Öl, Gas) abhängig sind, die höchste CO2-Intensität.

Die grünen Chancen werden anhand von zwei Parametern gemessen: erneuerbare Energien und grüne Investitionen.

Der grüne Übergang bedeutet nicht nur eine erhebliche Verringerung der Treibhausgasemissionen, sondern erfordert auch den massiven Einsatz neuer Technologien wie der erneuerbaren Energien und einen massiven Investitionsfluss in grüne Technologien bis 2030. Erneuerbare Energien, Elektrifizierung (Verkehr, Gebäude, Industrie) und Energieeffizienz sind die wichtigsten Säulen der Energiewende.

Die Energiewende erfordert große Investitionen in Infrastruktur und Technologie. Trotz der unsicheren Entwicklung schätzt das BNEF, dass sich die jährlichen Investitionen in saubere Energien auf etwa 3,1 bis 5,8 Billionen US-Dollar mehr als verdreifachen müssen, um bis 2050 Netto-Null-Emissionen zu erreichen. Dies wird Millionen von Arbeitsplätzen schaffen und zu zusätzlichem Wirtschaftswachstum beitragen, vor allem im Energiesektor.

Zuletzt berechnen wir den Übergangs-Score, der sich aus dem Durchschnitt der Werte für die CO2-Wirtschaft und die grünen Investitionen zusammensetzt.

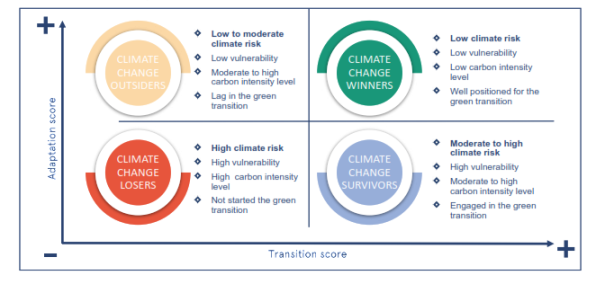

DEFINITION DER KOHLENSTOFFMATRIX

Die Kohlenstoffmatrix ermöglicht eine vergleichende Analyse verschiedener Länder, ihrer Gefährdung durch Klimarisiken und ihrer Fähigkeit, Maßnahmen zur Minderung des Klimarisikos zu ergreifen.

Die Werte der vertikalen Achse entsprechen dem Anpassungswert und die horizontale Achse dem Übergangswert. Die Matrix ist in vier Quadranten unterteilt. Die Quadrantenlinien entsprechen dem Median der Anpassungs- und Übergangswerte der Grundgesamtheit.

Die Länder werden in Bezug auf die Klimarisiken und -chancen in 4 Gruppen eingeteilt: Gewinner des Klimawandels, Überlebende, Außenseiter und Verlierer (Abbildung 1).

ABBILDUNG 1: DIE HAUSEIGENE CO2-MATRIX VON LA FRANÇAISE AM

Quelle: La Française AM, eigene Darstellung

Quelle: La Française AM, eigene Darstellung

- Gewinner des Klimawandels (oberer rechter Quadrant): Diese Länder weisen eine geringe Gefährdung durch Klimarisiken auf. Sie sind für den Übergang zu einer kohlenstoffarmen Wirtschaft gut aufgestellt und verfügen über starke Anpassungsfähigkeiten. Beispiel: Spanien, Schweden, Großbritannien, Chile, Costa Rica, Ungarn.

- „Überlebende“ des Klimawandels (unterer rechter Quadrant): Diese Länder befinden sich im Übergang zu einer grünen Wirtschaft, sind aber sehr anfällig für physische Risiken. Sie müssen ihre Anpassungsfähigkeit erhöhen, um die negativen Auswirkungen des Klimawandels (Katastrophenereignisse) abzuschwächen. Beispiel: Brasilien, Mexiko, Dominikanische Republik, China, Indien.

- Außenseiter des Klimawandels (oberer linker Quadrant): Diese Länder hinken bei der Energiewende hinterher. Sie verfügen über die Kapazitäten und wirtschaftlichen Ressourcen zur Anpassung, müssen aber dringend Maßnahmen ergreifen. Beispiel: Australien, Kanada, Japan, Uruguay, Rumänien, Südafrika.

- Verlierer des Klimawandels (unterer linker Quadrant): Diese Länder sind am stärksten durch Klimarisiken gefährdet (d. h. niedrigste Werte für Übergang und Anpassung). Sie haben ihre Energiewende noch nicht eingeleitet. Es sind dringende Maßnahmen erforderlich, um den Klimawandel zu bekämpfen und den Übergang zu einer grünen Wirtschaft zu schaffen. Beispiel: Kuwait, Katar, Oman, Mosambik, Äthiopien, Pakistan.

Für Anleger, die eine Ausschlussstrategie für ihr Anlageuniversum anwenden wollen, wäre der Ausschluss von Klimawandel-Verlierern angemessen.

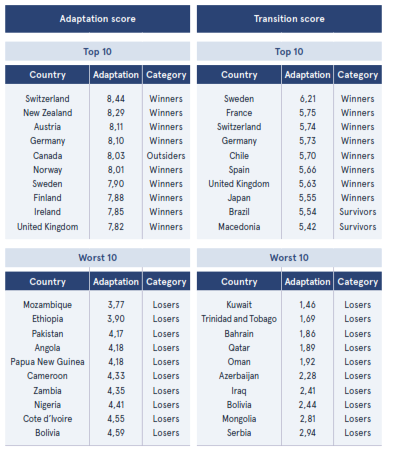

ABBILDUNG 2: EIN VON FRANÇAISE AM ENTWICKELTES MODELL ZUR BEWERTUNG DES KLIMARISIKOS

Quelle: La Française AM, eigene Darstellung

SCHLUSSFOLGERUNG

Der Klimawandel wird zunehmend zu einer Priorität für Investoren.

Die auf zwei Säulen basierende Klima-Scoring-Methode ist ein Instrument für Staatsanleihen-Investoren, die an der Energiewende teilhaben wollen, indem sie in kohlenstoffarme Strategien investieren.

Unser Ansatz bietet für Staatsanleihen-Investoren eine zuverlässige Methodik zur Quantifizierung länderspezifischer Klimarisiken. Die nüchterne Kategorisierung in vier Untergruppen ermöglicht es Investoren, das Klimarisiko ihrer Portfolios zu steuern.

Alle Länder unterscheiden sich in Bezug auf die Risiken und das Tempo des Übergangs. Anleger müssen daher eine flexible Allokation zwischen den Gewinnern, den Außenseitern und den Überlebenden des Klimawandels berücksichtigen, um ein Portfolio aufzubauen, das den Klimarisiken standhält und für Länder repräsentativ ist, die sich auf einem guten Weg zu einer kohlenstoffarmen Wirtschaft befinden.

Auf diese Weise können Anleger die Kohlenstoffintensität ihrer Portfolios verbessern (bessere Anpassungs- und Übergangswerte als eine Benchmark) und Klimarisiken reduzieren.

* DE: Die ergänzenden Inhalte können KI-generiert sein. EN: The additional content may be AI-generated.